- 委託販売を勉強していると荷為替手形が出てきたんだけど……

- 荷為替手形が分からない

- 荷為替手形について教えて!

委託販売はいろいろな会計処理があり、混乱してしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん荷為替手形についても熟知しています。

この記事では荷為替手形について解説します。

この記事を読めば荷為替手形の取引が理解できるので、簿記1級で荷為替手形が出題されても混乱することなく自信を持って解答することができます。

結論を言うと、荷為替手形の取組みとは「貨物代表証券を担保にして銀行を指図人・得意先(当社)を名宛人とする為替手形を振り出すこと」です。

荷為替手形を取り組むことで「代金の回収の確実性が増す」「現金をすぐに手にすることができる」というメリットがあります。

荷為替手形は未着品売買でも行われます。荷為替手形については「荷為替手形の仕訳」でも詳しく解説しているのであわせて読むと理解が深まります。

委託販売は資金繰りが大変になるという問題がある

委託販売にはコストをあまりかけずに販売力を強化できるというメリットがあります。しかし未着品と同じように、代金回収まで時間がかかります。

よって、委託販売には資金繰りが大変になるという問題点があります。

そこで、委託販売の「資金繰りが大変になる」という問題点を解決する手段として荷為替手形を取組むことがあります。

荷為替手形のメリットは確実に代金を早期に回収できること

荷為替手形の取組みとは「貨物代表証券を担保にして銀行を指図人・得意先(当社)を名宛人とする為替手形を振り出すこと」です。

荷為替手形を取り組むことで、「資金繰りが大変になる」という問題点が解決します。

具体的には次のような効果が得られます。

- 手形での回収になるため、売掛金と比べて代金の回収の確実性が増す

- 受け取った手形を銀行で割引くことになるので、現金をすぐに手にすることができる

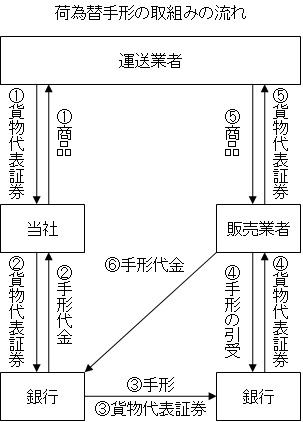

委託販売における荷為替手形の取組みの流れ

荷為替手形の取組みの具体的な流れは次の図のようになります。

1.商品の発送と貨物代表証券の受け取り

商品の発送を運送業者と行い、貨物代表証券を受け取ります。

2.貨物代表証券を担保に為替手形を発行

運送業者から受け取った貨物代表証券を銀行に持ち込み、銀行を指図人、販売業者を名宛人とする為替手形を発行します。そしてその為替手形をそのまま割引くことで現金を手にします。

3.手形と貨物代表証券を販売業者の取引銀行に送付

取引銀行が当社から受け取った手形と貨物代表証券を販売業者の取引銀行に送付します。

4.手形を引受け、貨物代表証券を受け取る

銀行が手形を呈示し、販売業者が手形を引受けることで貨物代表証券を受け取ります。

5.運送業者に貨物代表証券を渡し、商品を受け取る

販売業者が運送業者に貨物代表証券を渡し、商品を受け取ります。

6.手形代金の支払い

手形の決済期日が到来したら、販売業者が手形代金を銀行に支払います。

荷為替の取組みの流れ自体は未着品売買の場合と変わりません。

委託販売にかかる荷為替手形の取組みの仕訳

委託販売において荷為替手形を取り組んだ

商品500,000円分を販売業者に積送すると同時に、契約にしたがって荷為替300,000円を取り組み、銀行で割り引いた。

手形代金は割引料20,000円を差引かれ、手取り280,000円が当座預金に振り込まれた。

この例題の仕訳を考えてみましょう。

商品500,000円分を積送したので、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 積送品 | 500,000 | 仕入 | 500,000 |

この仕訳の考え方については「委託販売の仕訳」で詳しく解説しています。

次に荷為替の取組みの部分を考えます。割引料20,000が差引かれ、手取額280,000円が当座預金に振り込まれたので、『(借)手形売却損20,000』『(借)当座預金280,000』となります。

問題は貸方です。もし商品を販売しているのであれば、貸方に売上勘定を使うことになりますが、まだ売上にはならないので売上勘定は使えません。

手形を割引いているので、貸方に支払手形勘定を使うことも考えられます。しかし、手形債務を負っていないので支払手形勘定も使えません。

この300,000円は販売する前に受け取った代金だと考えられるので、前受金で処理します。よって、『(貸)前受金300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 手形売却損 | 280,000 20,000 | 前受金 | 300,000 |

2つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 積送品 当座預金 手形売却損 | 500,000 280,000 20,000 | 仕入 前受金 | 500,000 300,000 |

受託販売にかかる荷為替手形の取組み

先ほどお伝えしたとおり、委託販売には資金繰りが大変になるという問題点があります。

そこで、委託販売を行う側が「資金繰りが大変になる」という問題点を解決する手段として荷為替手形の取組むことがあります。

荷為替手形の取組みを受託者側の立場で考えます。

受託販売については「受託販売の仕訳」で詳しく解説しています。

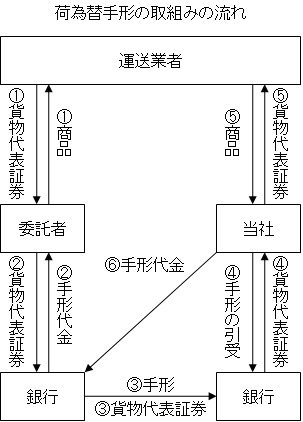

受託販売における荷為替手形の取組みの流れ

荷為替手形の取組みの具体的な流れは次のようになります。

1.商品の発送と貨物代表証券の受け取り

委託者が商品の発送を運送業者と行い、貨物代表証券を受け取ります。

2.貨物代表証券を担保に為替手形を発行

委託者が運送業者から受け取った貨物代表証券を銀行に持ち込み、銀行を指図人、受託者(当社)を名宛人とする為替手形を発行します。そしてその為替手形をそのまま割引くことで現金を手にします。

3.手形と貨物代表証券を販売業者の取引銀行に送付

取引銀行が委託者から受け取った手形と貨物代表証券を販売業者の取引銀行に送付します。

4.手形を引受け、貨物代表証券を受け取る

銀行が手形を呈示し、受託者(当社)が手形を引受けることで貨物代表証券を受け取ります。

5.運送業者に貨物代表証券を渡し、商品を受け取る

受託者(当社)が運送業者に貨物代表証券を渡し、商品を受け取ります。

6.手形代金の支払い

手形の決済期日が到来したら、受託者(当社)が手形代金を銀行に支払います。

つまり、委託販売にかかる荷為替手形の取組みを受託者側の立場で考えているということです。

受託販売にかかる荷為替手形の取組みの仕訳

受託販売において荷為替手形を引き受けた

委託者から商品500,000円分を預かると同時に、契約にしたがって委託者が取り組んだ荷為替300,000円を引き受けた。

この例題の仕訳を考えてみましょう。

商品を預かっただけでは仕訳は切りません。よって、商品を預かった部分については、「仕訳なし」です。

次に荷為替の取組みの部分を考えます。

手形の引き受けに応じているので、手形債務が増加します。よって『(貸)支払手形300,000』となります。

また、荷為替の引き受けにより発生した手形債務は、本来なら預かった商品を販売したあとに委託者に送金するお金の前払いです。

しかし、前払金という勘定は使いません。前払金は商品の仕入代金の前払いをしたときに使うものだからです。

委託販売の場合は商品を仕入れているわけではなくただ預かっているだけなので前払金勘定は使えません。

そもそも前払金は資産の勘定です。意味合いとしても前払金ではありません。意味合いとしては立替払いを表す立替金です。

そう考えると立替金勘定を使いたいところですが、受託販売では委託者への立替金は受託販売勘定を使います。よって『(借)受託販売300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受託販売 | 300,000 | 支払手形 | 300,000 |

【まとめ】荷為替手形の仕訳をわかりやすく【委託販売・受託販売】

荷為替手形の取組みとは、貨物代表証券を担保にして銀行を指図人・得意先(当社)を名宛人とする為替手形を振り出すことです。

荷為替手形を取り組むことで「代金の回収の確実性が増す」「現金をすぐに手にすることができる」というメリットが得られます。

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-簿記1級」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【2021年版】独学向け簿記1級おすすめテキスト【5つのテキストを徹底比較】」で詳しく解説しています。

コメント

■昨日の授業

昨日は【リース会計】の授業がありましたが「セールアンドリースバック」のところでなんかわからなくなりました

〔固定資産売却損益〕になるはずの勘定科目が「長期前払費用」とか「長期前受収益」になりさらに「減価償却費」と相殺されるという仕組みが大変わかりずらかったです

さらに固定資産の「残存価額」を決めるのにリース決算のとき「取得原価」から求めなければならないところでよくひっかかります

ついついリース資産=売却原価でやってしまいます

この2つのポイントが重要でした

------------

昨日はまた新入生が入ってきました

前回が3人(女子)昨日がなんと・・・5人も・・・(男子2女子3)みんな高校生なんですよ

最初からいてもわからないのに6回目7回目から入ってきたら全然・・・・・・だと思いますがドロップアウトしないようにがんばっていきたいですね

(わたしも他人のことはいえませんがw)

セールアンドリースバックは難易度高いですね。一つひとつていねいに身につけていってください。リース取引がしっかりとりかいできればセールアンドリースバックもすぐですよ。

簿記の学習応援しています。がんばってください。

■うれしいお知らせ

やりました!『日商簿記2級』【98点合格】!!!しました

予想配点通りやはり[第3問]でひっかかりましたがとんでもない【高得点】で【合格】しました

この【98点合格】という功績に負けないように[1級]もがんばりたいです

高得点での合格おめでとうございます。98点はすごいです。それだけ簿記2級の力がついていたら簿記1級を身につけるのも大して苦労はしないと思います。

この調子でがんばってください。応援しています。

■ご報告

本日発表された簿記検定試験の結果、

3級に合格できました!

ブログを通じてサポートしていただきありがとうございました。

2級…挑戦しようか検討中ですが、独学でもいけるかなーーー。。。

もし、受験することになったら、またサポートしてください。

コメントありがとうございます。

合格おめでとうございます。大したことはできませんでしたが、お役に立てて嬉しいです。

簿記2級も独学で可能だと私自身は思っています。確保できる時間と相談しながらご判断されるとよろしいかと思います。

ご報告ありがとうございました。