- 特殊商品売買を勉強していると委託販売っていう取引が出てきたんだけど……

- 委託販売の取引が複雑で分からない

- 委託販売について教えて!

委託販売は登場人物が多く取引も複雑で、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん委託販売についても熟知しています。

この記事では委託販売についてわかりやすく解説します。

この記事を読めば委託販売について理解できるので、簿記1級で委託販売が出題されても自信を持って解答することができます。

結論を言うと、委託販売は販売を外部の企業に頼んで代わりにやってもらう販売形態です。商品を送っただけでは売上とはならず、仕入を積送品に振り替えるだけになります。

委託販売契約とは:販売を外部の企業に頼む仕組みの販売形態

販売を外部の企業に頼んで代わりにやってもらう販売形態を委託販売といいます。

商品がよくても流通経路などの販売力が弱いと商品を売ることはできません。そこで多くの商品を売るために、販売力が強い会社に商品を預けて販売を委託します。

ビジネスなので販売してくれる会社に手数料を支払わなければいけません。

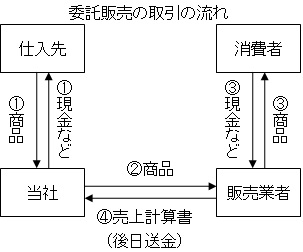

委託販売の取引の流れを図で示すと次のようになります。

委託販売は商品を発送しても売上にはならない

一般商品販売では商品の引渡しとともに売上勘定で仕訳を切ります。しかし、委託販売の場合は商品を引き渡した時点では売上にはなりません。あくまでも商品を送っただけで売れていないからです。

よって、先ほどの図の2の時点では仕入勘定を「積送品」という勘定に振り替えるだけになります。

委託販売の仕訳

商品の積送

販売業者へ委託販売のため商品300,000円分を積送した。

この例題の仕訳を考えてみましょう。

商品を積送した時点では商品を売ってもらうために販売業者に送っただけです。まだ売れたわけではありません。よって、商品を積送した時点で売上勘定を使うことはできません。

送っただけなので簿記上の取引にあたらないとも考えられます。しかし、手許にある商品と積送して手許から離れた商品を同じ勘定にしておくのも問題があります。

そこで、仕入勘定を積送品勘定に振り替えます。

よって次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 積送品 | 300,000 | 仕入 | 300,000 |

委託販売のさまざまな記帳方法

委託販売の論点はこれだけではありません。特殊商品売買の中でも非常に多くの記帳方法があり、具体的には次の4つがあります。

- 売上勘定を使用するタイミングに関する2つの基準(受託者販売日基準・仕切計算書到達日基準)

- 積送品を仕入勘定に振り替えるタイミングに関する2つの記帳方法(その都度法・期末一括法)

- 発送諸掛の処理に関する2つの考え方

- 積送売上高の金額を決定する2つの方法

全ての組み合わせは2種類×2種類×2種類×2種類で16通りにもなります。全て暗記で対応するのは非常に大変なうえ、効果も低いです。しっかりと理解することを意識して学習していきましょう。

売上勘定を使用するタイミングに関する2つの基準:受託者販売日基準と売上計算書到達日基準

委託販売の取引の流れを図で示すと次の図のようになります。

実際に商品が売れるのは3の時点です。売上勘定を使うのは3だということになります。

しかし、販売するのは当社の外部の販売業者なので、商品がいつ売れるのかは当社にはあとになってみなければ分かりません。

厳密に3のタイミングで仕訳を切るとすると、さかのぼって仕訳を切らなければならなくなります。それでは非常に大変です。

そこで企業会計原則では販売のつど売上計算書(仕切計算書とも言います)が送られていることを条件に、4の売上計算書が到達したときに売上を計上することも認められています。

販売業者が販売した時点で売上を計上する(受託者販売日基準)のが原則で、仕切計算書が送られてきた時点で売上を計上する(売上計算書到達日基準)のが例外ということになります。

簿記1級では4の時点で売上を計上する売上計算書到達日基準(仕切計算書到達日基準とも言います)の方が多く出題されています。

- 受託者販売日基準(販売業者が販売時に売上)(原則)

- 仕切計算書到達日基準(仕切計算書が送られてきた時点で売上)(例外)

委託販売(受託者販売日基準・売上計算書到達日基準)の仕訳

積送品の売上(受託者販売日基準)

かねて積送していた商品300,000円分を販売業者が指値通りの金額450,000円で売上げた。なお、当社では収益認識基準は受託者販売日基準を採用している。

この例題の仕訳を考えてみましょう。

受託者が販売した日付の仕訳

受託者販売日基準を採用しているので受託者(販売業者)が販売した日付で売上を認識します。

450,000円で売上げたので、金額は450,000円です。

また、勘定科目は通常の売上と区別して「積送品売上」という勘定を使います。よって、『(貸)積送品売上450,000』となります。

また、借方についての情報は例文からは読み取れませんが、売上が発生したことすら後からしか分からないのに手形や現金を受け取っているとは考えられません。というわけで掛であると判断します。

通常の売掛金と区別するために「積送売掛金」という勘定を使うことが一般的です。

よって『(借)積送売掛金450,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 積送売掛金 | 450,000 | 積送品売上 | 450,000 |

売上計算書(仕切計算書)が到達した日付の仕訳

この取引に関しては受託者が販売した日付ですでに仕訳を切っているので、売上計算書(仕切計算書)が到達したタイミングで仕訳を切る必要はありません。よって、「仕訳なし」となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし |

積送品の売上(仕切計算書到達基準)

かねて積送していた商品300,000円分を販売業者が指値通りの金額450,000円で売上げ、売上計算書が到着した。なお、当社では収益認識基準は仕切計算書到達基準を採用している。

この例題の仕訳を考えてみましょう。(先ほどの例と同じです)。

受託者が販売した日付の仕訳

仕切計算書到達日基準を採用しているので仕切計算書(売上計算書)が到達した日付で売上を認識します。というわけで、受託者が販売した日付では売上を認識しないので仕訳を切る必要はありません。

よって、「仕訳なし」となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし |

売上計算書が到達した日付の仕訳

仕切計算書到達日基準を採用しているので、仕切計算書が到達したタイミングで売上を認識して仕訳を切ります。仕訳自体は受託者販売日基準と同じです。よって、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 積送売掛金 | 450,000 | 積送品売上 | 450,000 |

【まとめ】委託販売と積送品とは【仕訳と会計処理をわかりやすく】

販売を外部の企業に頼んで代わりにやってもらう販売形態を委託販売といいます。

委託販売の場合は商品を引き渡した時点では売上にはなりません。仕入勘定を「積送品」という勘定に振り替えるだけです。

売上勘定を使用するタイミングは「販売業者の販売時」と「仕切計算書が送られてきた時」の2つがあります。「販売業者の販売時」が原則で、「仕切計算書が送られてきた時」が例外です。

コメント

■合格速報\^o^/

日本ビジネス技能検定協会

『商業簿記2級』【満点】

『工業簿記2級』【92点】

合格しました!

『全国経理教育協会』

商業簿記2級【88点】

合格しました!

【日ビ】の試験はかなりの難易度だったのでこの点数は奇跡に近いと思います(とくに工業簿記)(商簿2級で満点とは自分でも腰を抜かしてますw)

『全経』は『日ビ』に比較すればやさしいはずでしたが今回は仕訳問題で少しひねってきました

おもわぬ失点がありましたが無事に合格できました

応援ありがとうございました

コメントありがとうございます。そして、合格おめでとうございます。高得点でしっかりと合格とはすばらしいです。