- 特殊商品売買を勉強していると未着品っていう言葉が出てきたんだけど……

- 未着品の取引が複雑すぎて分からない

- 未着品の仕訳について教えて!

未着品は取引自体が複雑で難しく、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん未着品の仕訳についても熟知しています。

この記事で未着品の仕訳について解説します。

この記事を読めば未着品について理解できるので、簿記1級で未着品について出題されても自信を持って解答することができます。

結論を言うと、未着品は商品が到着する前に「貨物代表証券」を受け取ったときに使う勘定科目です。その後、貨物代表証券と引き換えに商品を仕入れることができるので、未着品は資産の勘定科目です。

未着品とは:貨物代表証券を受け取ったときに使う勘定科目

商品は仕入先から仕入れますが、仕入先が非常に遠い場合があります。体積が小さいCPUのようなものは飛行機で送る場合もありますが、通常の商品は船で送ります。

船で送る場合は近いところでも数日、遠ければ数週間、外国から仕入れる(輸入する)場合は数ヶ月といった期間がかかることもありえます。

商品が手許に届いたときに仕入勘定を使って仕訳を切るが会計のルールです。ということは、実際に商品が届くまでは仕入勘定で仕訳を切れないということになります。

しかし、商品が届くまで時間がかかる場合、実際に手許に届くまで全く仕訳を切らないというのは問題です。

商品を船で送る場合、商品が到着する前に「貨物代表証券」というものを仕入先から受け取ることがあります。貨物代表証券は引換券の一種で、貨物代表証券と引き換えに商品を受け取ります。

商品が届くまで仕訳を切らないのは問題なので、貨物代表証券を受け取った時に「未着品」という勘定科目を使って処理します。未着品は商品を引き換えてもらう権利を表す資産の勘定科目です。

受け取った貨物代表証券を売却した場合の仕訳については「貨物代表証券の転売の仕訳」で詳しく解説しています。

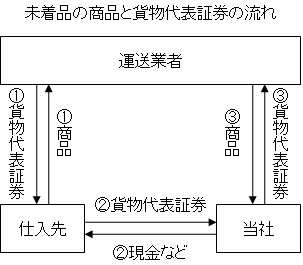

未着品と貨物代表証券の流れ

未着品の商品と貨物代表証券の流れを示すと次のようになります。

この図の2で貨物代表証券を当社が受け取ることになるので、未着品という勘定科目で処理することになります。その後、3で実際に商品を受け取ることになるので、仕入勘定に振り替えられます。

未着品の仕訳

船での仕入

遠方の仕入先から1ヶ月後に到着予定で100,000円分の商品を掛で仕入れ、貨物代表証券を受け取った。

この例題の仕訳を考えてみましょう。

貸方が買掛金となることは問題ないでしょう。『(貸)買掛金100,000』となります。

問題は借方です。「仕入れ」という言葉が出てきますが、まだ商品は手許に届いていません。実際に手許に届くのは1ヶ月後です。仕入勘定を使うことはできません。

貨物代表証券を受け取っているため、未着品という勘定科目を使います。100,000円分の商品を引き換える権利であるため、金額も100,000円となります。よって、『(借)未着品100,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未着品 | 100,000 | 買掛金 | 100,000 |

商品が届いた

かねて受け取っていた貨物代表証券100,000円分の商品が到着した。

この例題の仕訳を考えてみましょう。

商品が実際に届いたため、貨物代表証券と引き換えに商品を受け取ります。よって、商品が手に入るため仕入という勘定科目を使うことになります。『(借)仕入100,000』となります。

また、商品を受け取る権利がなくなるので、未着品勘定がなくなります。よって『(貸)未着品100,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100,000 | 未着品 | 100,000 |

【まとめ】未着品とは【仕訳と勘定科目をわかりやすく】

貨物代表証券を受け取った時に「未着品」という勘定科目を使って処理します。そして、貨物代表証券と引き換えに商品を仕入れたときには未着品勘定を仕入勘定に振り替えます。

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-簿記1級」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【2021年版】独学向け簿記1級おすすめテキスト【5つのテキストを徹底比較】」で詳しく解説しています。

コメント

■特殊商品販売

リョウさん

おはようございます。

この特殊商品販売は大変つまづきやすいですね。

自分自身も最後まで課題になった論点ですが、ここは暗記のみでは絶対にくぐり抜けることができません。

販売形態の基本をしっかり理解すれば大丈夫な論点です。

図解の説明がとてもわかりやすいです。

いつも簿記受験生のためにありがとうございます!

急に寒くなりました。

体調を崩されませんように☆彡

暖かいコメントありがとうございます。

特殊商品販売は本当に暗記では厳しいですよね。もし万が一2級を越えることができても、1級で完璧にアウトになってしまいます。

販売形態の基本をしっかりと理解することが本当に大切ですね。販売形態さえ理解できれば後は勘定科目を頭に入れるだけで仕訳は切れますから。

本当に急に寒くなりましたね。風邪をひかれたようで、無理をなさらないでください。体調のお悪い中、コメント亜ありがとうございました。

こんばんは、いつもお世話になっております。

・この記事で少し違和感を感じるところがあります。

「商品が実際に届いたため、貨物代表証券と引き換えに商品を受け取ります。

よって、商品が手に入るため仕入勘定を使うことになります。」

おそらく仕入勘定を使うのは売上原価を仕入勘定で求めるからであって、商品が手に入ったからではないような気がするのですが、どうでしょうか?

何故このようなことを思うかというと、商品有高帳を考えると、

貨物代表証券を受け取った時に

(借方)未着品(貸方)買掛金

の仕訳を切った時に商品有高帳に記入しないと、貨物代表証券を転売したときに

(借方)売掛金(貸方)未着品売上

と仕訳を切ることになるので、期末一括法の場合、1ケ月単位の商品有高帳なら仕入がないのに売上があるという事がおきるからです。

・別件で1つ質問させて下さい。よろしくお願いします

貨物代表証券は未着品売上で持ち主が変わるということを考えると、普通の宅配便みたいに運送業者から貨物代表証券の持ち主に商品を持ってくるのではなく、貨物代表証券を持っている人が運送業者または貨物船まで出向いて商品を受け取るということになるのが普通なのでしょうか?

すみませんが、教えて下さい。よろしくお願いします。

コメントありがとうございます。

1つ目についてはかなり微妙な問題ですね。三分法では商品が手許に届いた時点で仕入勘定を使うので、それと同じように考えてもらえればいいかなと思います。

商品有高帳に関してですが、そもそも商品有高帳は在庫を管理するための補助簿なので、貨物代表証券については商品有高帳には記入しないのか一般的です(企業の方針によるところなので微妙ですが…)。

商品有高帳を考えた場合、

・貨物代表証券を受け取った時点では商品有高帳には記入しない

・貨物代表証券を販売したときにも商品有高帳には記入しない

・貨物代表証券と引き換えに商品を手に入れた場合には商品有高帳に記入する

といった感じで考えればいいかと思います。在庫(商品)の動きを記帳するのが商品有高帳です。

2つ目のご質問ですが、全くその通りです。「貨物代表証券を持っている人が運送業者または貨物船まで出向いて商品を受け取る」ことになります。

通常は貨物代表証券を商品が到着した港に持っていって商品を交換します。

なるほどです。お答えありがとうございました。

>・貨物代表証券を受け取った時点では商品有高帳には記入しない

>・貨物代表証券を販売したときにも商品有高帳には記入しない

>・貨物代表証券と引き換えに商品を手に入れた場合には商品有高帳に記入する

おかげさまでスッキリしました。商品有高帳は3級で売上原価を求める問題ばかりやっていたので、「商品有高帳=在庫を管理するための補助簿」という感覚がなくなっていました。

この度はお答え頂きありがとうございました。

また、よろしくお願いします。

いえいえ、お役に立ててよかったです。簿記の勉強がんばってください。