- 特殊商品売買を勉強していると荷為替手形っていう言葉が出てきたんだけど……

- 荷為替手形の取引が複雑で分からない

- 荷為替手形について教えて!

荷為替手形は取引自体が複雑で、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん荷為替手形についても熟知しています。

この記事では荷為替手形の仕訳について解説します。

この記事を読めば荷為替手形の仕訳について理解できるので、簿記1級で荷為替手形の仕訳が出題されても自信を持って解答することができます。

結論を一言で言うと、荷為替手形とは「貨物代表証券を担保に、銀行を指図人・得意先(当社)を名宛人とする為替手形」です。

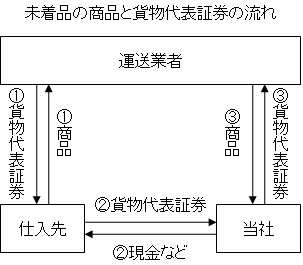

未着品売買の2つの問題点

未着品の取引は次の図のような形でした。

仕入先にとって未着品の取引には次の2つの問題点があります。

- 取引先が遠いため、売掛金の回収に不安がある

- 通常は商品が到着した時点で代金が支払われるため、実際に代金が支払われるのに時間がかかり資金繰りが大変になる

この2つの問題点があると、「遠方への売上はやめておこう」なんてことにもなりかねません。そこで、この2つの問題点を解決する手段として荷為替手形の取組みがあります。

荷為替手形:貨物代表証券(船荷証券)を担保に、銀行を指図人・得意先(当社)を名宛人とする為替手形

荷為替手形の取組みとは「貨物代表証券を担保にして銀行を指図人・得意先(当社)を名宛人とする為替手形を振り出すこと」です。荷為替手形を取り組むことで、上記の2つの問題点が解決します。

荷為替手形を取り組むことで具体的には次のような効果が得られます。

- 手形での回収になるため、売掛金と比べて代金の回収の確実性が増す

- 受け取った手形を銀行で割引くことになるので、現金をすぐに手にすることができる

手形の割引については「【簿記】約束手形の割引とは【仕訳と勘定科目を簡単に】」で詳しく解説しています。

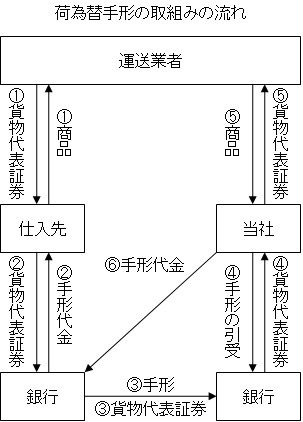

荷為替手形の取組みの流れ

荷為替手形の取組みの具体的な流れは次のようになります。

1.商品の発送と貨物代表証券の受け取り

仕入先が商品の発送を運送業者と行い、貨物代表証券を受け取ります。

2.貨物代表証券を担保に為替手形を発行

仕入先が運送業者から受け取った貨物代表証券を銀行に持ち込み、銀行を受取人、得意先(当社)を名宛人とする為替手形を発行します。そしてその為替手形をそのまま割引くことで現金を手にします。

3.手形と貨物代表証券を得意先(当社)の取引銀行に送付

仕入先の取引銀行が仕入先から受け取った手形と貨物代表証券を得意先(当社)の取引銀行に送付します。

4.手形を引受け、貨物代表証券を受け取る

銀行が手形を呈示し、得意先(当社)が手形を引受けることで貨物代表証券を受け取ります。

5.運送業者に貨物代表証券を渡し、商品を受け取る

得意先(当社)が運送業者に貨物代表証券を渡し、商品を受け取ります。

6.手形代金の支払い

手形の決済期日が到来したら、得意先(当社)が手形代金を銀行に支払います。

荷為替手形の仕訳

荷為替の取組み

当社は遠方の得意先から注文を受けて、船で商品300,000円分を送った。そして210,000円分に関しては荷為替手形を振り出し、残額 90,000円は掛とした。

また、荷為替手形に関しては銀行でただちに割引き、割引料10,000円を差し引いた200,000円が当座預金に振り込まれた。

この例題の仕訳に付いて考えてみましょう。

まず、商品を送った時点で売上が発生するので『(貸)売上300,000円』となります。

問題は借方です。300,000円のうち、荷為替手形で210,000円分、掛で90,000円分を受け取っているので、『(借)受取手形210,000』『(借)売掛金90,000』となります。

荷為替手形受け取っているので、手形債権が増加すると考えます。よって受取手形となります。

ここまでをまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 売掛金 | 210,000 90,000 | 売上 | 300,000 |

荷為替手形を受け取ったあと、ただちに手形を割引いているので、手形の割引の仕訳を切ります。仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 手形売却損 | 200,000 10,000 | 受取手形 | 210,000 |

これら全ての仕訳をまとめます。借方と貸方ともに出てくる受取手形を相殺して次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 手形売却損 売掛金 | 200,000 10,000 90,000 | 売上 | 300,000 |

【まとめ】荷為替手形:貨物代表証券(船荷証券)を担保に、銀行を指図人・得意先(当社)を名宛人とする為替手形

荷為替手形の取組みとは「貨物代表証券を担保にして銀行を指図人・得意先(当社)を名宛人とする為替手形を振り出すこと」です。

荷為替手形を取り組むことで具体的には次のような効果が得られます。

- 手形での回収になるため、売掛金と比べて代金の回収の確実性が増す

- 受け取った手形を銀行で割引くことになるので、現金をすぐに手にすることができる

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-簿記1級」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【2021年版】独学向け簿記1級おすすめテキスト【5つのテキストを徹底比較】」で詳しく解説しています。

コメント

■簿記1級

簿記1級の学習を始めました

いきなり【割賦販売】の【回収期限到来基準】とか【未実現利益控除法】という難しい課題に直面しました

『大原学園』に通学しています

税理士の試験とか興味があって調べたら【簿記論】【財務諸表論】が必修になっています

しかし簿記1級の資格もない人たちがいきなり学習をしているのが実情です

やっぱ簿記1級をもっているか少なくても学習済みじゃないと税理士の簿記論は回答不可能です

たいへん多くの大学生や社会人が税理士講座に来ていますが彼らのほとんどが簿記1級未修者なんです

もちろん講座で授業がありますが簿記2級すらもってない人たちもいるみたいです

税理士の簿記論とかはやはり最低2級はないと苦しいですよね

実際の問題を見たら工業簿記はないですがボリュームが簿記1級以上ありました

圧倒的な解答スピードを要求されるため税理士受験生はみんなストップウォッチをもっています

財務諸表論の試験は論文記述がいっぱいありました

5教科合格が条件ですが1年1教科でいくと5年かかりますw

もちろん1発合格なんて難しいですけどだいたいは2~3年くらいが目標みたいですね

とにかく税理士試験は難しいです

ハンパないです

とりあえず簿記1級を目指してがんばります

コメントありがとうございます。

急がば回れで、「簿記2級→簿記1級(商業簿記だけでも)→税理士簿記論」という順序で勉強したほうがいいと私も思います。最低でも「簿記2級→税理士簿記論」としないと苦しいでしょうね。

簿記1級がんばってください。応援しています。

■いつも参考にさせていただいております。

いつも参考にさせていただいております。

質問があり、投稿させていただいました。

未着品の荷為替の図についてですが、【貨物代用証券】と【貨物代表証券】の2種類記載がありますが、違いを教えていただきたいと思います。

宜しくお願い致します。

いつも見ていただいてありがとうございます。

早速ご質問の件ですが、実は【貨物代用証券】と【貨物代表証券】に特に違いはありません。この名前はかなり色々種類があって、【貨物引換証】などと言ったりもします。

【貨物代用証券】と【貨物代表証券】という2つの名称を使ったのは、どちらの名前もテキストや問題集などで見たことがあったからです。ちなみに、【貨物代表証券】の方が圧倒的によく見かけます。

余談ですが、本当は【貨物代表証券】は鉄道や飛行機のときに使われる言葉で、船の場合は【船荷証券】と言われるのが一般的です。しかし、テキストなどで船荷証券という言葉を見ないので使っていません。

【貨物代用証券】と【貨物代表証券】の違いについてはあまり気にしないでください。基本的には同じもので、貨物代表証券という言葉の方が一般的とだけ知っておいてもらえれば十分です。

疑問を抱かせてしまうということに気付かせていただき、ありがとうございます。後日誤解させてしまわないように記事を修正しようと思います。

■ご丁寧にありがとうございます。

リョウさん

ご丁寧に回答していただき、本当にありがとうございます。

簿記を実務で使用していないため、こんなものなのかなと想像しながら勉強しているため、細かな質問になってしまったかもしれません(>_<)

ただ、とても参考になりますし、疑問が解決できて納得して次の工程に進むことができます。

ありがとうございます。

こちらこそご指摘いただいてありがとうございます。

rosaさんのようにお伝えいただくことで、自分の記事のミスや問題点に気付くことができます。これからもお気づきの点がありましたら遠慮なくおっしゃってください。

■リョウさん♪

今日、129回 簿記三級試験の

合格発表で・・・・・

合格してました*^^*

一緒に受けた お友達もみんな

合格です☆

一緒にがんばったみんなで合格できて

よかったです*^^*

リョウさんのおかげです。ありがとうデス☆^^☆

私の方こそ、感謝の言葉ありがとうございます。

ねぎたまこさんだけでなく、お友達みんなで合格できて本当によかったです。

合格はねぎたまこさんのがんばりの結果ですよ。ねぎたまこさんのように合格を勝ち取れる人が一人でも増えるよう、私もブログ更新がんばっていきます。

コメントありがとうございました。

■早い

なんでそんなに早いんですか?わたしの地域は12月14日なんです

地域によって合格発表が違うなんて変ですよね

まあ仕方ないですが・・

簿記はやっぱ大原が強いですがわたしはTACやネットスクールもおすすめします

2級についていうとCVPはTACが強いです

大原は特殊商品売買が強いですね

TACは基本的でやさしいですが模擬試験だけは難しいです

大原は直前対策で急に難しくなるため出席率が半分くらいになりました

いきなり本試験レベルに突入するので(工業簿記の総まとめ)受験生は勉強についていけなくなります

わたしも聞いているだけ状態でしたが本番前一週間でやっと追い付きました

ここだけの話ですが公開模擬試験の平均点がたしか・・・50点くらいでした(わたしは94点)

そのときの合格率がなんと20%くらいだったらしいです(つまり70点以上)

そのくらいのレベルで本試験に突入しているのでやはり2級合格は一般的にはすごいと思います

コメントありがとうございます。

色々と資格の学校に特色がありますね。私の個人的な意見としては、「自分に合ったところで学習する」ですが、それぞれの特徴を知った上で選ぶといいですね。

■リョウさん

今日から友人3人と簿記2級目指します。勉強法はみんなバラバラですが・・・

私は、2月の試験目指すつもりです。

今日も勉強になりました。ありがとうございます。

また頑張るぞー!!

コメントありがとうございます。

簿記2級がんばってください。私もまりりんさんのお役に立てるようにがんばって更新していきます。