- 特殊商品売買を勉強していると受託販売っていう取引が出てきたんだけど……

- 受託販売の取引が複雑で分からない

- 受託販売について教えて!

受託販売は登場人物が多く取引も複雑で、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん受託販売についても熟知しています。

この記事では受託販売の会計処理について解説します。

この記事を読めば受託販売について理解できるので、簿記1級で受託販売に関する問題が出題されても自信を持って解答することができます。

結論を言うと、受託販売は商品の販売を委託されて商品を販売する販売形態です。

受託販売を行う場合、「受託販売」という勘定科目を使って、委託者への債権(委託者に請求できる金額)と債務(委託者に支払うべき金額)を記録していきます。

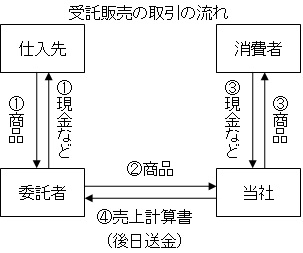

受託販売とは:商品の販売を委託されて商品を販売する販売形態

商品の販売を委託されて商品を販売することを受託販売といいます。委託販売を販売業者の側から見れば受託販売になります。

図で示すと次のようになります。

受託販売勘定とは:委託者への債権と債務を記録する勘定科目

受託販売を行う場合、「受託販売」という勘定科目を使って、委託者への債権(委託者に請求できる金額)と債務(委託者に支払うべき金額)を記録していきます。

具体的には、債権にあたるものは発送費などの立替分や販売手数料、債務にあたるものは預かっている売上代金です。

受託販売という勘定科目は借方残高のときは債権、貸方残高のときは債務となります。受託販売という勘定科目の性質は1勘定制のときの当座勘定に似ています。

受託販売の会計処理:商品を引き渡しても「売上」を使わない

一般商品販売では商品の引渡しとともに売上という勘定科目で仕訳を切ります。しかし、受託販売の場合は引き渡している商品は自分のものではありません。

あくまでも販売を委託された商品を売っただけです。

よって商品を引き渡しても売上という勘定科目は使いません。

商品を引き渡しても売上という勘定科目を使わない点が特殊だと言えます。

受託販売の仕訳

商品を預かった

200,000円分の商品を預かった。

この例題の仕訳について考えてみましょう。

通常の仕入のように商品200,000円分を仕入れたのなら『(借)仕入200,000』となります。しかし、販売を委託された商品を預かっただけでは自分の資産が増えるわけではありません。

よって、「仕訳なし」となります。

引取運賃を支払った

引取運賃10,000円を現金で支払った。

この例題の仕訳について考えてみましょう。

『(貸)現金10,000』は問題ないでしょう。

問題は借方です。受託販売では、かかった経費は全て委託者に請求できます。引取運賃は立替払いしているだけです。

通常の仕入のときに引取運賃を立替払いしたときには立替金(債権)という勘定科目を使いますが、受託販売では委託者への債権・債務は受託販売という勘定科目を使って会計処理を行います。

よって、『(借)受託販売10,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受託販売 | 10,000 | 現金 | 10,000 |

受託している商品を販売した

受託している商品200,000円分を350,000円で掛売りした。

この例題の仕訳について考えてみましょう。

掛で売っているので、『(借)売掛金350,000』となります。受託販売であっても、売却先への代金の請求権(債権)はあるので、売掛金という勘定科目を使います。

問題は貸方です。受託している商品を販売しているので、売上勘定は使えません。

売れた代金(売掛金350,000円)は委託者に渡さなければなりません。委託者から預かっているのと同じことなので預り金を意味します。

通常は預り金(債務)という勘定科目を使いますが、受託販売では委託者への債権・債務は受託販売という勘定科目を使って会計処理を行います。よって、『(貸)受託販売350,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 350,000 | 受託販売 | 350,000 |

売上計算書を送付した

売上計算書を作成し、送付した。なお、売上計算書には『総売上高:350,000』『引取運賃:10,000』『販売手数料:30,000』『手取額:310,000』と記載されている。

この例題の仕訳について考えてみましょう。

総売上高と引取運賃についてはすでに仕訳は切ってあります。よって、仕訳を切るべきは販売手数料の30,000円分についてです。

販売手数料30,000円を受け取ることになるので、『(貸)受取手数料30,000』となります。

また、販売手数料30,000円分だけ当社が受け取ることになるので、その分委託者に送金する金額が減少します。

委託者に送金する金額が減少するので受託販売勘定(貸方残高340,000円)が減少します。よって、『(借)受託販売30,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受託販売 | 30,000 | 受取手数料 | 30,000 |

残金の送金

残金310,000円を委託者に現金で送金した。

この例題の仕訳について考えてみましょう。

現金で送金しているので、『(貸)現金310,000』となります。これは問題ありません。

送金したことで預り金を意味する受託販売勘定が清算されます。よって『(借)受託販売310,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受託販売 | 310,000 | 現金 | 310,000 |

【まとめ】受託販売とは【仕訳と勘定科目をわかりやすく】

受託販売の一連の流れをまとめると次の表のようになります。

| 取引 | 仕訳 | 取引後の受託販売勘定残高 |

|---|---|---|

| 商品を預かった | 仕訳なし | 残高なし |

| 引取運賃を支払った | (借)受託販売 10,000/(貸)現金 10,000 | 借方残高10,000円 |

| 受託している商品を販売した | (借)売掛金 350,000/(貸)受託販売 350,000 | 貸方残高340,000円 |

| 売上計算書を送付した | (借)受託販売 30,000/(貸)受取手数料 30,000 | 貸方残高310,000円 |

| 残金の送金 | (借)受託販売 310,000/(貸)現金 310,000 | 残高なし |

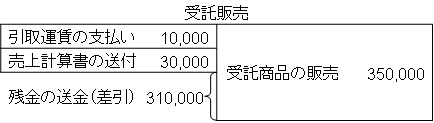

受託販売勘定をT勘定(総勘定元帳)で表すと、次のようになります。

一連の取引と勘定の流れをイメージしておくことが大切です。

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-簿記1級」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【2021年版】独学向け簿記1級おすすめテキスト【5つのテキストを徹底比較】」で詳しく解説しています。

コメント

■来週の予習

来週の予習をしました

「共用資産」「減損のれん」「繰延資産」「臨時巨額の損失」「研究開発費」「ソフトウェア償却」「貸倒引当金」「先日付小切手」「償却債権取立益」について勉強します

ちょっとややこしいのは「共用資産」と「ソフトウェア償却」です

貸倒引当金の電卓スーパーテクニックを知りました

例えば1000円の売掛金で貸倒引当金が5%の場合

1000×5%-=(シャープ)

1000×5%-(カシオ)

これだけで貸倒引当金を書いたあとにいったんクリアをしなくても残額が出てくるのです

クリアしてもさほど時間的に違いはないのですが切羽詰まって時間がギリギリの場合などに活用したいです

それではがんばります

共用資産とソフトウェア償却も複雑な論点ですね。簿記の学習がんばってください。

電卓のテクニックも教えていただいてありがとうございます。