- 特殊商品売買を勉強していると貨物代表証券っていう言葉が出てきたんだけど……

- 貨物代表証券の取引が複雑で分からない

- 貨物代表証券について教えて!

貨物代表証券は取引自体が複雑で、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん貨物代表証券についても熟知しています。

この記事では貨物代表証券の転売について解説します。

この記事を読めば貨物代表証券の転売について理解できるので、簿記1級で貨物代表証券の転売が出題されても自信を持って解答することができます。

結論を言うと、貨物代表証券は商品と交換することもできますが、商品と交換する前に転売することができます。貨物代表証券を転売する場合は未着品売上となります。

貨物代表証券の転売:貨物を受け取る前に貨物を引き取る権利を売却すること

商品が送られている最中にその商品の買い手が現れた場合、商品の到着前に商品を売却することができます。

商品の到着前に商品を売却する場合は、商品を引き換える権利である貨物代表証券を買い手に渡します。

そして、貨物代表証券を受け取った買い手は、商品を積んだ船が港に到着したときに商品を引き取ります。

貨物代表証券を買い手に渡したときに売上が発生しますが、通常の売上と区別するために「未着品売上」という勘定科目を使います。

また、転売した貨物代表証券の原価は、未着品勘定から仕入勘定に振り替えます。未着品勘定から仕入勘定に振り替えるのは転売した貨物代表証券の売上原価を仕入勘定で計算するためです。

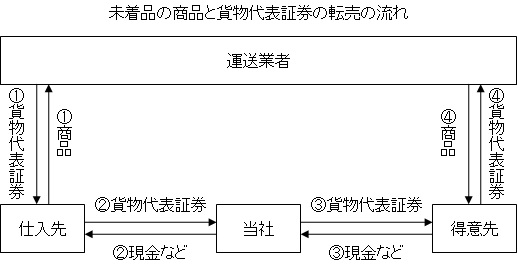

未着品と貨物代表証券の転売の流れ

未着品の商品と貨物代表証券の転売の流れを示すと次のようになります。

この図の3で貨物代表証券を得意先に転売することになるので、未着品売上勘定で処理することになります。

未着品勘定から仕入勘定への振替:その都度法と期末一括法

転売に伴う未着品勘定から仕入勘定への振替は、「その都度法」と「期末一括法」があります。

その都度法と期末一括法の違いは仕訳を切るタイミングです。その都度法は、貨物代表証券を転売するたびに仕訳を切ります。期末一括法は、決算時に決算整理仕訳としてまとめて仕訳を切ります。

未着品販売は商品を引き渡していなくても売上を認識できる

一般商品販売では商品の引渡しとともに売上勘定で仕訳を切ります。しかし、貨物代表証券を転売する場合は商品を引き渡していません。それどころか商品を手許に仕入れてさえいません。

しかし、貨物代表証券を転売するタイミングで未着品売上という売上勘定で仕訳を切ることは認められています。貨物代表証券を引き渡すことで販売者の義務を全て果たしているからです。

貨物代表証券の転売の仕訳

商品が届く前に貨物代表証券を売却した(その都度法)

貨物代表証券100,000円分をA社へ150,000円で売り上げ、代金は掛とした。また、貨物代表証券の転売に伴う売上原価は、その都度仕入勘定に振り替える

この例題の仕訳を考えてみましょう。

貨物代表証券を売り上げた場合は、通常の売上と区別して未着品売上という勘定科目を使います。よって、『(貸)未着品売上150,000』となります。

また、代金が掛なので『(借)売掛金150,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 150,000 | 未着品売上 | 150,000 |

また、この例題では「その都度売上原価を仕入勘定に振り替える」と書いてあります。ということは、今回の未着品売上にともなう売上原価を売上が上がったときに仕入勘定に振り替えるということです。

今回の未着品売上よって手許の貨物代表証券100,000円分を引き渡しています。この100,000円は未着品売上にともなう売上原価になります。

貨物代表証券は受け取った時点で次の仕訳が切られているはずです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未着品 | 100,000 | 買掛金など | 100,000 |

よって、貨物代表証券は現時点では『(借)未着品100,000』という状態で記入されています。この貨物代表証券を引渡すので『(貸)未着品100,000』となります。

また、仕入勘定に振り替えるので『(借)仕入100,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100,000 | 未着品 | 100,000 |

これら2つの仕訳を合わせると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 仕入 | 150,000 100,000 | 未着品売上 未着品 | 150,000 100,000 |

商品が届く前に貨物代表証券を売却した(期末一括法)

貨物代表証券100,000円分をA社へ150,000円で売り上げ、代金は掛とした。また、貨物代表証券の転売に伴う売上原価は、期末に一括して仕入勘定に振り替える。

この例題の仕訳を考えてみましょう。

貨物代表証券を売り上げた場合は、通常の売上と区別して未着品売上という勘定科目を使います。よって、『(貸)未着品売上150,000』となります。

また、代金が掛なので『(借)売掛金150,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 150,000 | 未着品売上 | 150,000 |

ここまではその都度法と同じです。

その都度法では次の仕訳を未着品売上が発生するたびに行いました。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 100,000 | 未着品 | 100,000 |

しかし、期末一括法では、この仕訳は決算整理仕訳として行います。貨物代表証券の転売時点では仕訳は切りません。貨物代表証券の転売時点では次の仕訳のみとなります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 150,000 | 未着品売上 | 150,000 |

【まとめ】貨物代表証券の転売

貨物代表証券を買い手に渡したときに売上が発生します。貨物代表証券の転売による売上は通常の売上と区別するために「未着品売上」という勘定科目を使います。

転売した貨物代表証券の原価は未着品勘定から仕入勘定に振り替えます。この振り替えは「その都度法」と「期末一括法」の2つの会計処理方法があります。

その都度法は、貨物代表証券を転売するたびに仕訳を切ります。期末一括法は、決算時に決算整理仕訳としてまとめて仕訳を切ります。

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-簿記1級」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【2021年版】独学向け簿記1級おすすめテキスト【5つのテキストを徹底比較】」で詳しく解説しています。

コメント