- 工業簿記を勉強していると勘定連絡図が出てきたんだけど……

- 勘定連絡図をどうやって使っていったらいいのか分からない

- 勘定連絡図の書き方と覚え方を教えて!

工業簿記では勘定連絡図をしっかりと使いこなせるようになることが重要です。しかし、勘定連絡図を使いこなせている人は少ないのが現実です。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん勘定連絡図についても熟知しています。

この記事では勘定連絡図について解説します。

この記事を読めば勘定連絡図がよく分かるので、工業簿記全体をより深く理解できるようになります。工業簿記が得意になるきっかけにもなります。

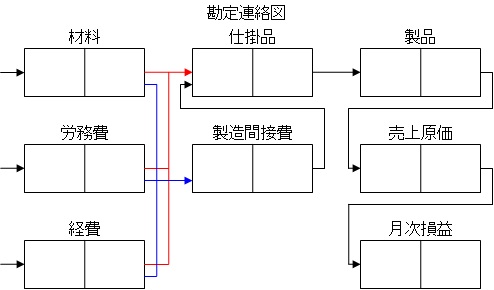

結論を言うと、勘定連絡図は「材料・労務費・経費→(製造間接費)→仕掛品→製品→売上原価→月次損益」という製造過程での原価の流れをT字勘定で表したものです。

勘定連絡図:勘定科目の流れをT字勘定で表したもの

「材料・労務費・経費→(製造間接費)→仕掛品→製品→売上原価→月次損益」という勘定科目の振替をT字勘定で表したものを勘定連絡図といいます。次の図のようなものが勘定連絡図です。

この勘定連絡図は最もシンプルな個別原価計算の勘定連絡図です。学習が進むにつれて原価差異などが出てきて複雑になっていきます。

原価差異が含まれる勘定連絡図については「製造間接費の予定配賦の仕訳と勘定連絡図」で詳しく解説しています。

勘定連絡図の簡単な覚え方:仕訳と結びつけて覚える

勘定連絡図の書き方だけを単体で覚えるのではなく、「材料・労務費・経費→(製造間接費)→仕掛品→製品→売上原価→月次損益」の流れと結び付けておくことが大切です。

工業簿記では勘定連絡図をきちんと理解することが非常に重要です。次の仕訳と勘定連絡図を合わせて身につけておきましょう。

材料の購入の仕訳:(借)材料

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | ××× | 買掛金など | ××× |

材料の消費の仕訳:(借)仕掛品・製造間接費/(貸)材料

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | ××× | 材料 | ××× |

| 製造間接費 | ××× | 材料 | ××× |

材料の仕訳については「材料費の仕訳【材料代の勘定科目は材料】」で詳しく解説しています。

賃金の支払いの仕訳:(借)労務費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 労務費 | ××× | 現金など | ××× |

労働力の消費の仕訳:(借)仕掛品・製造間接費/(貸)労務費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | ××× | 労務費 | ××× |

| 製造間接費 | ××× | 労務費 | ××× |

労務費の仕訳については「【工業簿記】労務費・賃金の仕訳とは【勘定科目は労務費】」で詳しく解説しています。

経費の支払いの仕訳:(借)経費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 経費 | ××× | 現金など | ××× |

経費の消費の仕訳:(借)仕掛品・製造間接費/(貸)経費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | ××× | 経費 | ××× |

| 製造間接費 | ××× | 経費 | ××× |

経費の仕訳については「【工業簿記】経費の仕訳例」で詳しく解説しています。

製造間接費の配賦の仕訳:(借)仕掛品/(貸)製造間接費

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | ××× | 製造間接費 | ××× |

製造間接費の仕訳については「製造間接費の仕訳【なぜ費用ではなく資産の勘定科目なのか】」で、仕掛品の仕訳については「【工業簿記】仕掛品とは【仕訳と勘定科目の意味をわかりやすく】」で詳しく解説しています。

仕掛品の完成の仕訳:(借)製品/(貸)仕掛品

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | ××× | 仕掛品 | ××× |

製品の仕訳については「【工業簿記】製品の仕訳【仕掛品→製品】」で詳しく解説しています。

製品の販売の仕訳:(借)売上原価(貸)製品

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | ××× | 売上 | ××× |

| 売上原価 | ××× | 製品 | ××× |

製品を販売したときの仕訳については「【工業簿記】売上原価の仕訳」で詳しく解説しています。

月次損益勘定に振り替える仕訳:(借)月次損益/(貸)売上原価

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | ××× | 月次損益 | ××× |

| 月次損益 | ××× | 売上原価 | ××× |

月次損益の仕訳については「月次損益とは【仕訳と勘定科目をわかりやすく】」で詳しく解説しています。

これらの仕訳が勘定連絡図のどの矢印のことを表しているのかをきちんと理解しておいてください。

また、工業簿記の勉強を進めていくときには、勘定連絡図のどこを勉強しているのかを意識しながら勉強していくことが大切です。

【まとめ】勘定連絡図:勘定科目の流れをT字勘定で表したもの

勘定連絡図は次のとおりです。

勘定連絡図だけを単体で書き方を覚えるのではなく、「材料・労務費・経費→(製造間接費)→仕掛品→製品→売上原価→月次損益」の流れと結び付けておくことが大切です。

コメント

ありがとうございました。

こちらのブログには大変お世話になりました。

お陰さまで142回の2級に合格することができました。

本当にありがとうございました。

合格おめでとうございます。お役に立てて嬉しいです。