- 連結会計を勉強していると子会社配当金がある場合の連結修正仕訳が出てくるんだけど……

- 子会社配当金があることで何が変わるのか分からない

- 子会社配当金がある場合の連結修正仕訳について教えて!

連結会計を勉強していると応用論点の中に「子会社が配当金を支払っている場合の連結修正仕訳」が出てきます。連結会計は基礎論点から難易度が高いのに、さらに応用なので難しくて理解できなくなってしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん連結会計についても子会社が配当金を支払った場合の連結修正消去仕訳について熟知しています。

この記事では子会社が配当金を支払っている場合の連結修正仕訳について解説します。

この記事を読めば簿記2級の本試験で子会社が配当金を支払っている問題が出題されても自信を持って解答できるようになります。

結論を一言で言うと、子会社が配当を行った場合、非支配株主に支払う配当金は非支配株主に負担してもらい、親会社に支払う配当金は相殺消去します。

子会社が配当金を支払った場合の連結修正仕訳

子会社が配当を行った場合、子会社の利益剰余金が減少します。その利益剰余金の減少額のうち非支配株主に支払う配当金については、非支配株主に負担してもらう必要があります。

また、子会社が親会社に対して支払った配当金は企業集団内部の取引にあたるので、相殺消去が必要になります。

子会社が配当金を支払った場合の連結修正仕訳の具体例

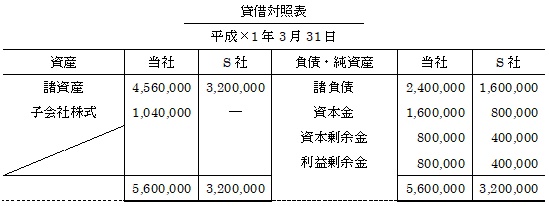

当社は、平成×1年3月31日にS社の議決権の60%を1,040,000円で取得し、支配を獲得した。平成×1年3月31日現在の当社とS社の貸借対照表は次のとおりである。

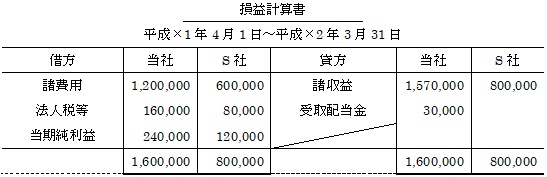

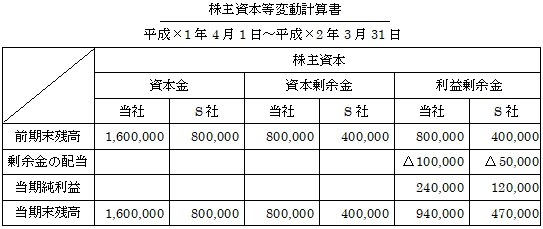

支配獲得時のS社の資産と負債の帳簿価額と時価は一致していた。また、当期(平成×1年4月1日から平成×2年3月31日まで)の当社とS社の個別財務諸表は次の通りである。

のれんの償却は、計上年度の翌年から20年で償却を行う。

この資料から連結修正消去仕訳を行ってみましょう。まずは開始仕訳を行うので、支配獲得時の連結貸借対照表を作るときの仕訳を切ることになります。

支配獲得時の連結貸借対照表を作るときの仕訳については「投資と資本の相殺消去の仕訳をわかりやすく」で詳しく解説しています。

この例題ではS社の資産と負債の帳簿価額と時価が一致しているので支配獲得日の「投資と資本の相殺消去」から行っていきます。

投資と資本の相殺消去

当社はS社に1,040,000円投資し、子会社株式として計上しています。この子会社株式を消去するので『(貸)子会社株式1,040,000』となります。

次に子会社の資本を消去します。当社から出資を受けているS社の資本は資本金800,000円、資本剰余金400,000円、利益剰余金400,000円です。

この資本金800,000円、資本剰余金400,000円、利益剰余金400,000円を消去します。

開始仕訳なので、「資本金」は「資本金前期末残高」、「資本剰余金」は「資本剰余金前期末残高」、「利益剰余金」は「利益剰余金前期末残高」を使います。

よって『(借)資本金前期末残高800,000』『(借)資本剰余金前期末残高400,000』『(借)利益剰余金前期末残高400,000』となります。これで資本が消去されました。

次にのれんを計算します。子会社の純資産は(資本金800,000円+資本剰余金400,000円+利益剰余金400,000円=)1,600,000円です。

子会社の純資産1,600,000円の60%である960,000円を1,040,000円支払って手に入れています。

この差額(子会社株式1,040,000円-子会社の純資産の親会社持分960,000円=)80,000円はのれんです。『(借)のれん80,000』となります。

最後に非支配株主持分です。子会社の純資産1,600,000円の40%である640,000円が非支配株主持分です。

非支配株主持分は純資産の勘定科目なので連結株主資本等変動計算書を修正するための勘定科目に置きかえます。よって『(貸)非支配株主持分前期末残高640,000』となります。

これで開始仕訳が終了です。次に当期の連結修正仕訳に入ります。

のれんの償却

まずはのれんの償却です。のれん80,000円を20年で償却するのでのれん償却額は(のれん80,000円÷償却年数20年=)4,000円です。

4,000円をのれんから減額するので『(貸)のれん4,000』となります。のれんの償却額はのれん償却額という勘定科目を使うので『(借)のれん償却額4,000』となります。

子会社の当期純利益の振替

子会社の利益は120,000円計上されていますが、この子会社の利益120,000円の40%である48,000円は非支配株主の利益です。

連結損益計算書には親会社の持分に対応する利益しか計上しないので、非支配株主持分に対応する利益は控除します。

非支配株主持分に対応する利益を控除する場合は「非支配株主に帰属する当期純利益」を使います。よって『(借)非支配株主に帰属する当期純利益48,000』となります。

また、連結損益計算書から控除された48,000円は非支配株主の持分なので連結株主資本等変動計算書の非支配株主持分が増加します。

この場合、連結株主資本等変動計算書を修正するので、そのための勘定科目である「非支配株主持分当期変動額」を使います。よって『(貸)非支配株主持分当期変動額48,000』となります。

ここまでは支配獲得日後の連結修正仕訳と同じです。ここから子会社の配当金の修正を行います。

子会社の配当金の修正

子会社が配当金を支払ったときに「(借)配当金50,000/(貸)現金など50,000」という仕訳を切っています。

この配当金50,000円のうち40%である20,000円は非支配株主に対して支払った配当金です。非支配株主に負担させるために非支配株主持分を減額します。

よって『(借)非支配株主持分当期変動額20,000』となります。

また、非支配株主に剰余金の減少を負担させたことで、配当金を支払った取引を連結財務諸表から取り消します。

よって『(貸)配当金20,000』となります。

次は親会社に対して支払われた配当金についてです。配当金50,000円のうちの60%である30,000円が親会社に対して支払われています。

ということは親会社が配当を受け取ったときに「(借)現金など30,000/(貸)受取配当金30,000」という仕訳を切っているはずです。

この受取配当金は連結会計では企業集団内部の取引(資金の移動)に当たるので連結財務諸表からは消去します。よって『(借)受取配当金30,000』となります。

また、配当を支払ったときに子会社が切った仕訳である「(借)配当金50,000/(貸)現金など50,000」のうち親会社に対して支払った借方の30,000円も連結会計では企業集団内部の取引に当たるので消去します。

よって『(貸)配当金30,000』となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金前期末残高 資本金剰余金前期末残高 利益剰余金前期末残高 のれん | 800,000 400,000 400,000 80,000 | 子会社株式 非支配株主持分前期末残高 | 1,040,000 640,000 |

| のれん償却額 非支配株主に帰属する当期純利益 非支配株主持分当期変動額 受取配当金 | 4,000 48,000 20,000 30,000 | のれん 非支配株主持分当期変動額 配当金 | 4,000 48,000 50,000 |

子会社が配当金を支払った場合の連結会計2年目の開始仕訳

連結第1年度の連結決算で配当金の修正を行った場合における連結第2年度の開始仕訳も、連結第2年度の開始仕訳と考え方は同じです。

前期末の純資産の増減に影響を与えた科目を連結株主持分変動等計算書で使う勘定科目に置きかえます。

具体的には、子会社の配当金の修正仕訳のうち「受取配当金」や「配当金」のように連結第1年度期末の利益剰余金の金額に影響した勘定科目は、連結第2年度の開始仕訳では「利益剰余金前期末残高」に置き換えます。

また、「非支配株主持分当期変動額」のように連結第1年度期末の非支配株主持分の金額に影響した勘定科目は、連結第2年度の開始仕訳では「非支配株主持分前期末残高」に置きかえます。

子会社が配当金を支払った場合の連結会計2年目の開始仕訳の具体例

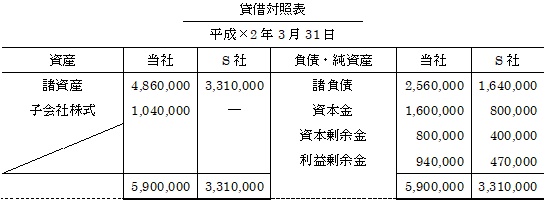

当社は、平成×1年3月31日にS社の議決権の60%を1,040,000円で取得し、支配を獲得した。平成×1年3月31日現在の当社とS社の貸借対照表は次のとおりである。

支配獲得時のS社の資産と負債の帳簿価額と時価は一致していた。また、連結第1年度(平成×1年4月1日から平成×2年3月31日まで)の当社とS社の個別財務諸表は次の通りである。

のれんの償却は、計上年度の翌年から20年で償却を行う。

この資料から連結第2年度(平成×2年4月1日から平成×3年3月31日)における開始仕訳を行ってみましょう。

この例題はS社の資産と負債の帳簿価額と時価が一致しているので支配獲得日の「投資と資本の相殺消去」から行っていきます。

投資と資本の相殺消去

当社はS社に1,040,000円投資し、子会社株式として計上しています。この子会社株式を消去するので『(貸)子会社株式1,040,000』となります。

次に子会社の資本を消去します。

当社から出資を受けているS社の資本は資本金800,000円、資本剰余金400,000円、利益剰余金400,000円です。資本金800,000円、資本剰余金400,000円、利益剰余金400,000円を消去します。

開始仕訳なので、「資本金」は「資本金前期末残高」、「資本剰余金」は「資本剰余金前期末残高」、「利益剰余金」は「利益剰余金前期末残高」を使います。

よって『(借)資本金前期末残高800,000』『(借)資本剰余金前期末残高400,000』『(借)利益剰余金前期末残高400,000』となります。これで資本が消去されました。

次にのれんを計算します。子会社の純資産は(資本金800,000円+資本剰余金400,000円+利益剰余金400,000円=)1,600,000円です。

この1,600,000円の60%である960,000円を1,040,000円支払って手に入れています。

この差額(子会社株式1,040,000円-子会社の純資産の親会社持分960,000円=)80,000円はのれんとなります。よって『(借)のれん80,000』となります。

最後に非支配株主持分です。子会社の純資産1,600,000円の40%である640,000円が非支配株主持分です。

非支配株主持分は純資産の勘定科目なので連結株主資本等変動計算書を修正するための勘定科目に置き換えます。よって『(貸)非支配株主持分前期末残高640,000』となります。

のれんの償却

のれん80,000円を20年で償却するので、のれん償却額は(のれん80,000円÷償却年数20年=)4,000円です。4,000円をのれんから減額するので『(貸)のれん4,000』となります。

また、のれんの償却額はのれん償却額という勘定科目を使うのが通常ですが、開始仕訳なので利益剰余金前期末残高に置き換えます。よって『(借)利益剰余金前期末残高4,000』となります。

子会社の当期純利益の振替

子会社の利益は120,000円計上されていますが、子会社の利益120,000円のうちの40%である48,000円は非支配株主の利益です。

連結損益計算書には親会社の持分に対応する利益しか計上しないので、非支配株主持分に対応する利益は控除します。

非支配株主持分に対応する利益を控除する場合の勘定科目は通常は「非支配株主に帰属する当期純利益」を使いますが、開始仕訳なので利益剰余金前期末残高を使います。

よって『(借)利益剰余金前期末残高48,000』となります。

また、この48,000円は非支配株主の持分なので連結株主資本等変動計算書の非支配株主持分が増加します。

非支配株主持分が増加する場合の勘定科目は通常は「非支配株主持分当期変動額」を使いますが、開始仕訳なので「非支配株主持分前期末残高」を使います。

よって『(貸)非支配株主持分前期末残高48,000』となります。

子会社の配当金の修正

子会社が配当金を支払ったときに「(借)配当金50,000/(貸)現金など50,000」という仕訳を切っています。

この配当金50,000円のうち40%である20,000円は非支配株主に対して支払った配当金です。非支配株主に負担させるために非支配株主持分を減額します。

また、開始仕訳なので非支配株主持分前期末残高を使います。よって『(借)非支配株主持分前期末残高20,000』となります。

次に、非支配株主に剰余金の減少を負担させたことで、配当金を支払った取引を連結財務諸表から取り消します。

配当金勘定を減額するのが通常ですが、開始仕訳なので利益剰余金前期末残高を使います。

よって『(貸)利益剰余金前期末残高20,000』となります。

次は親会社に対して支払われた配当金について処理を行います。配当金50,000円のうちの60%である30,000円が親会社に対して支払われています。

ということは親会社が配当を受け取ったときに「(借)現金など30,000/(貸)受取配当金30,000」という仕訳を切っているはずです。

この受取配当金30,000円は連結会計では企業集団内部の取引(資金の移動)に当たるので連結財務諸表からは消去します。

この場合、受取配当金を使うのが通常ですが、開始仕訳なので利益剰余金前期末残高を使います。よって『(借)利益剰余金前期末残高30,000』となります。

また、配当を支払ったときに子会社が切った仕訳である「(借)配当金50,000/(貸)現金など50,000」のうち親会社に対して支払った借方の30,000円も連結会計では企業集団内部の取引に当たるので消去します。

この場合、配当金勘定を減額するのが通常ですが、開始仕訳なので利益剰余金前期末残高を使います。よって『(貸)利益剰余金前期末残高30,000』となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金前期末残高 資本金剰余金前期末残高 利益剰余金前期末残高 のれん | 800,000 400,000 400,000 80,000 | 子会社株式 非支配株主持分前期末残高 | 1,040,000 640,000 |

| 利益剰余金前期末残高 利益剰余金前期末残高 非支配株主持分前期末残高 利益剰余金前期末残高 | 4,000 48,000 20,000 30,000 | のれん 非支配株主持分前期末残高 利益剰余金前期末残高 | 4,000 48,000 50,000 |

この仕訳のうちの最後の3つの仕訳に注目してみましょう。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利益剰余金前期末残高 非支配株主持分前期末残高 利益剰余金前期末残高 | 48,000 20,000 30,000 | 非支配株主持分前期末残高 利益剰余金前期末残高 | 48,000 50,000 |

この仕訳は「子会社の当期純利益の非支配株主持分への振替」と「子会社配当金の修正」です。この仕訳を相殺すると次の仕訳になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 利益剰余金前期末残高 | 28,000 | 非支配株主持分前期末残高 | 28,000 |

この仕訳までの流れを考えると次のようになります。

- 子会社の利益が120,000円計上された。

- 子会社が配当金を50,000円支払った。

- 子会社の実際に増加した利益剰余金は(子会社の利益120,000円-子会社が支払った配当金50,000円=)70,000円であった。

- 実際に増加した利益剰余金70,000円のうちの非支配株主持分40%である28,000円が非支配株主持分へと振り替えられた。

「(借)利益剰余金前期末残高28,000/(貸)非支配株主持分前期末残高28,000」という仕訳は4を表しています。

つまり、この「(借)利益剰余金前期末残高28,000/(貸)非支配株主持分前期末残高28,000」という仕訳は「実際に増加した利益剰余金のうち、非支配株主持分に対応する分を非支配株主持分に振り替えたこと」を意味しています。

連結第1年度の連結修正消去仕訳では「非支配株主に帰属する当期純利益」「配当金」「受取配当金」と勘定科目を細かく使い分けます。

しかし、連結第2年度の開始仕訳では全てが「利益剰余金前期末残高」に置き換えられるので、細かく仕訳を分ける必要はありません。

「増加した利益剰余金のうち非支配株主持分に対応する分だけをまとめて非支配株主持分に振り替えればすむ」と考えることができます。

【まとめ】子会社配当金がある場合の連結修正仕訳【日商簿記2級】

子会社が配当金を支払った場合の連結修正消去仕訳は次の流れで行います。

- 投資と資本の相殺消去

- のれんの償却

- 子会社の当期純利益の振替

- 子会社の配当金の修正

具体的な仕訳は次のとおりです(金額は記事の資料の場合です)。

投資と資本の相殺消去

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金前期末残高 資本金剰余金前期末残高 利益剰余金前期末残高 のれん | 800,000 400,000 400,000 80,000 | 子会社株式 非支配株主持分前期末残高 | 1,040,000 640,000 |

のれんの償却

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| のれん償却額 | 4,000 | のれん | 4,000 |

子会社の当期純利益の振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主に帰属する当期純利益 | 48,000 | 非支配株主持分当期変動額 | 48,000 |

子会社の配当金の修正

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 非支配株主持分当期変動額 受取配当金 | 20,000 30,000 | 配当金 | 50,000 |

子会社が配当金を支払った場合の連結会計2年目の開始仕訳の場合は、前期末の純資産の増減に影響を与えた科目を連結株主持分変動等計算書で使う勘定科目に置きかえます。

また、連結第1年度期末の非支配株主持分の金額に影響した勘定科目は、連結第2年度の開始仕訳では「非支配株主持分前期末残高」に置きかえます。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

子会社の配当金の修正についてなのですが、親会社が受け取った配当金は内部取引に当たるので消去する、というのはわかります。

もう一つの、非支配株主に対して支払った配当金を非支配株主に負担させる、というのがどういうことなのかよくわかりませんでした。

よろしければ教えていただけますと幸いです。どうぞよろしくお願いいたします。

コメントありがとうございます。

子会社が配当金を支払った場合、子会社の純資産が減少することになります。この子会社の純資産の減少のうち、40%は非支配株主の分(非支配株主が自分の持分から支払った)だと考えます。

非支配株主が自分の持分から支払ったと考えるので、「40%分」は非支配株主持分に振り替える(非支配株主持分に負担させる)必要があるということになります。

このように考えてみるとわかりやすいと思います。