- 工業簿記を勉強しているとCVP分析っていう内容が出てきたんだけど……

- CVP分析の公式が複雑でよく分からない

- CVP分析について教えて!

CVP分析は簿記2級の工業簿記の中で性質が大きく異なります。そのため、CVP分析を苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろんCVP分析についても熟知しています。

この記事ではCVP分析について考え方や公式、シュラッター図について解説します。

この記事を読めばCVP分析についてより深く理解できるので、簿記2級でCVP分析の問題が出題されても自信を持って解くことができるようになります。

結論を一言で言うと、CVP分析は、原価(Cost)と販売量(Volume)と利益(Profit)の関係を分析することです。CVP分析は損益分岐点分析とも言われます。

CVP分析:原価(Cost)と販売量(Volume)と利益(Profit)の関係の分析

直接原価計算は、現在の製造原価の計算をするためにも使いますが、将来の損益の予測をするためにも使います。将来の損益の予測は将来の利益計画を立てるために役立ちます。

将来の損益の予測をするためには原価(Cost)と販売量(Volume)と利益(Profit)の関係を分析する必要があります。

原価(Cost)と販売量(Volume)と利益(Profit)の分析を原価(Cost)と販売量(Volume)と利益(Profit)の頭文字をとってCVP分析といいます。

CVP分析(損益分岐点分析)では、損益分岐点では営業利益が0になることを利用して、現在の損益分析と将来の損益予測を行います。

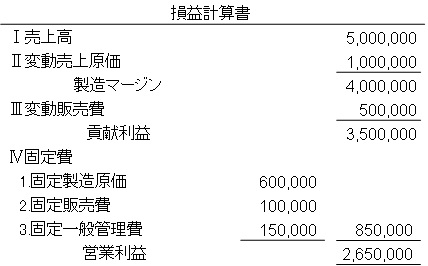

CVP分析の公式:「貢献利益=固定費」のときに営業利益が0になる

貢献利益と固定費が同じになったときに営業利益が0になります。

まずは「貢献利益と固定費が同じになったときに営業利益が0になる」ということを次の直接原価計算における損益計算書でつかんでおいてください。

CVP分析をするときには、製品を1個販売すると貢献利益がいくら出るのかをまず計算します。

製品1個あたり貢献利益=販売単価-製品1個あたりの変動製造原価-製品1個あたりの変動販売費

次に損益分岐点における販売数量がいくつになるのかを計算します。

貢献利益(固定費)÷1個あたり貢献利益=損益分岐点における販売数量

損益分岐点における販売数量よりも販売数量が大きくなれば利益はプラスとなり、販売数量が小さくなれば利益はマイナス(損失)となります。

安全率:現在の販売量と損益分岐点における販売量の乖離を示す比率

現在の販売数量と損益分岐点における販売数量がどれだけ離れているかを示す比率を安全率といいます。販売数量が安全率と同じ割合だけ下がっても損失にならないということを表します。

たとえば安全率が50%なら、販売数量が50%下がっても損失にならない、安全率が80%なら販売数量が80%下がっても損失にならないということです。

安全率が大きいほど販売量が減っても利益が出るため経営が安全だといえます。

安全率=(販売量-損益分岐点販売数量)÷販売量

安全率は通常は百分率(%)を使って表します。

CVP分析の問題例

- 販売単価:50,000円

- 変動費:製品単位あたり変動製造原価27,000円、製品単位あたり変動販売費3,000円

- 固定費:固定製造間接費6,000,000円、固定販売費2,500,000円、固定一般管理費1,500,000円

- 年間販売実績数量:800個

なお、期首・期末の製品・仕掛品はないものとする。

この資料をもとに「損益分岐点販売数量」「損益分岐点売上高」「安全率」「利益を12,000,000円出すために必要な販売数量」を求めてみましょう。

損益分岐点販売数量:利益が0になるときの販売数量

損益分岐点販売数量とは「利益が0となるときの販売数量」のことです。

まずは製品を1個販売したときにどれだけの貢献利益が発生するのかを考えます。

製品を1個販売すると売上が50,000円発生しますが、1個製品を製造するのに変動製造原価が27,000円と1個製品を販売するのに変動販売費が3,000円発生します。

製品1個あたりの貢献利益は(製品1個あたりの売上50,000円-製品1個あたりの変動製造原価27,000円-1個あたりの変動販売費3,000円=)20,000円です。

製品1個あたりの貢献利益が20,000円発生するということは、2個売れれば40,000円、3個売れれば60,000円の貢献利益が発生するということです。

当期の固定費は(固定製造間接費6,000,000円+固定販売費2,500,000円+固定一般管理費1,500,000円=)10,000,000円です。

もし1個しか売れなければ(貢献利益20,000円-固定費10,000,000円=)-9,980,000円となり9,980,000円の損失となります。

もし2個しか売れなければ貢献利益(40,000円-固定費10,000,000円=)-9,960,000円となり9,960,000円の損失となります。

このように考えていくと、利益が0(損失が0)となるときは貢献利益が10,000,000円のときだと分かります。

もし貢献利益が10,000,000円だったら、貢献利益10,000,000円-固定費10,000,000円=0となり利益0(損失0)となります。

では貢献利益が10,000,000円となるとき、販売数量は何個でしょうか。1個あたりの貢献利益が20,000円発生します。2個売れれば40,000円、3個売れれば60,000円の貢献利益が発生します。

貢献利益10,000,000円を1個あたりの貢献利益20,000円で割ることで貢献利益が10,000,000円となるときの販売数量が求まります。

貢献利益10,000,000円÷1個あたりの貢献利益20,000円=販売数量500個

このようになり、損益分岐点販売数量は500個となります。

損益分岐点売上高:利益が0になるときの売上高

損益分岐点売上高とは「利益が0となるときの売上高」のことです。利益が0となるときの販売数量は500個とすでに求めています。販売単価は50,000円です。

よって損益分岐点販売数量は(販売単価50,000円×販売数量500個=)25,000,000円となります。

安全率:現在の販売量と損益分岐点における販売量の乖離を示す比率

安全率とは現在の販売量と損益分岐点における販売量がどれだけ離れているかを表す比率で、安全率が大きいほど安全です。

販売数量が安全率だけ下がっても損失にならないということを表します。

安全率=(販売量800個-損益分岐点販売数量500個)÷販売量800個=37.5%

安全率は37.5%となります。安全率が37.5%ということは、もし販売数量が37.5%下がっても損失にはならないということを表します。

利益を12,000,000円出すために必要な販売数量

損益分岐点販売数量は500個で、製品1個あたりの貢献利益が20,000円だとすでに計算しました。

このことは500個販売した時点で損益が0となり、それから1個売り上げるごとに20,000円ずつ利益が発生していくということを意味しています。

12,000,000円の利益を出すためには(利益12,000,000円÷製品1個あたりの貢献利益20,000円=)600個さらに売る必要があります。

よって、利益を12,000,000円出すために必要な販売数量は(損益分岐点販売数量500個+12,000,000円の利益を出すための販売数量600個=)1,100個となります。

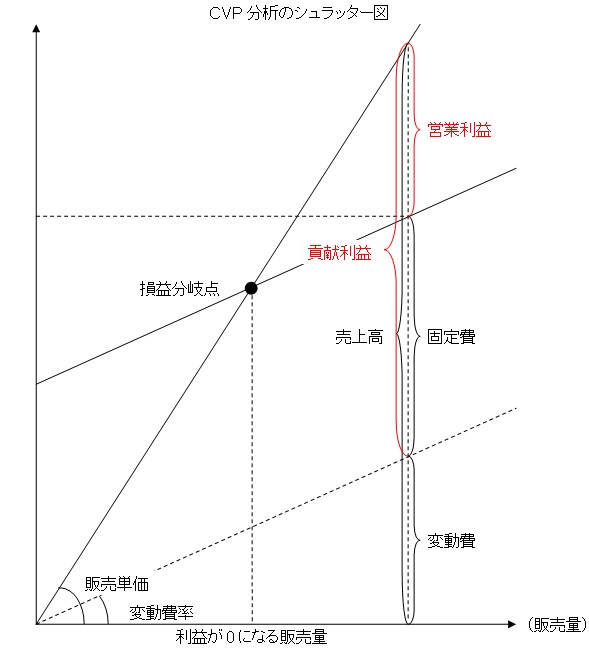

CVP分析のシュラッター図

CVP分析の場合にもシュラッター図を使ってグラフを描くことができます。グラフを描くとCVP分析もしやすいし、CVP分析そのものを理解しやすくもなるのでグラフを描くことも多いです。

ただ、通常のシュラッター図とは少々違うところがあります。その違う点を意識しながらCVP分析のシュラッター図の描き方を身につけましょう。

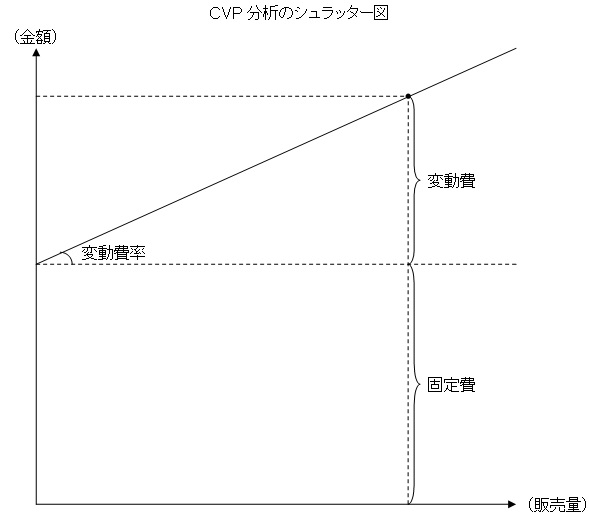

1.公式法変動予算のシュラッター図からスタートする

シュラッター図を途中まで描くと次のようになります。

ここまでは通常のシュラッター図と同じです。

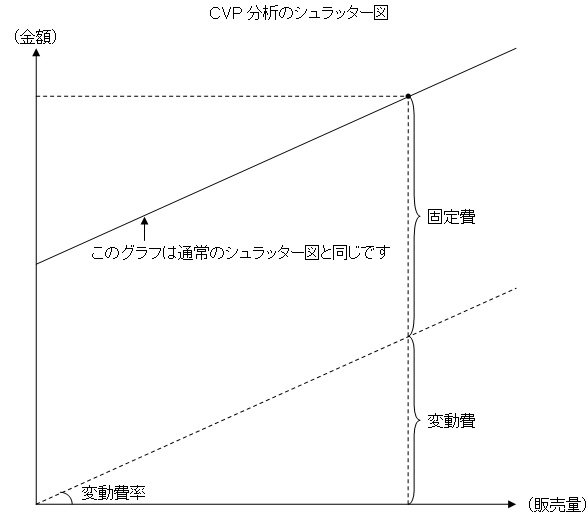

2.変動費と固定費の上下を入れ替える

このままだとCVP分析には使いづらいので、変動費と固定費の上下を入れ替えます。変動費を下に、固定費を上に持っていきます。次の図のようになります。

変動費と固定費の上下を入れ替えても変動費と固定費の合計は変わらないので直線の式は変わりません。

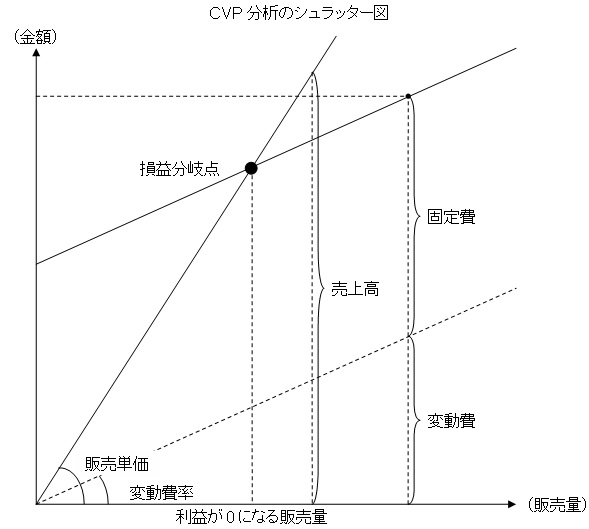

3.販売単価を表す直線を書き込む

販売単価を変動費率と同じようにグラフに書き込みます。書き込むと次の図のようになります。

4.損益分岐点と貢献利益と営業利益を図から読み取る

グラフを描くのは3までで終わりです。あとはこのグラフを使いこなすために損益分岐点と貢献利益と営業利益を図から読み取ります。

このグラフのA点は「売上高」と「変動費と固定費の合計」が同じになる点です。売上(収益)と費用が同じになる点ということなので、A点は損益分岐点となります。

A点の横軸が損益分岐点となる(利益が0になる)販売量で、縦軸が利益0になるときの売上高となります。次の図のようになります。

次に貢献利益と営業利益を図から読み取りましょう。貢献利益は売上から変動費を引いたものです。

また、営業利益は売上から費用を引いたものです。貢献利益と営業利益を図で表すと次のようになります。

この図の意味をきちんと理解できるとCVP分析も理解できたようなものです。公式を覚えなくてもたいていの問題は解くことができるようになります。

ぜひこの図を使いこなせるようになってください。

【まとめ】CVP分析

CVP分析は、原価(Cost)と販売量(Volume)と利益(Profit)の関係を分析することです。CVP分析は損益分岐点分析とも言われます。

CVP分析(損益分岐点分析)では、損益分岐点では営業利益が0になることを利用して、現在の損益分析と将来の損益予測を行います。

CVP分析では「貢献利益と固定費が同じになったときに営業利益が0になる」という点を利用して「損益分岐点販売数量」「損益分岐点売上高」「安全率」などの分析を行います。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

■勉強方法について

はじめまして。今年度の簿記受験予定者です。

独学で簿記三級、二級の受験をしようと考えています。

市販のテキストには三級用と二級用があります。二級用のテキストで勉強すれば、三級用のテキストを使用せずとも三級に合格できますか?

ちなみに純粋初学者です。

よろしくお願いします。

コメントありがとうございます。

市販のテキストに限らず、ほとんど全てのテキストがそうなのですが、簿記2級のテキストは簿記3級は身についている前提で作られています。

なので、簿記3級のテキストから学習しないと途中で分からなくなってしまうと思います。

簿記3級のテキストから勉強することが必要です。

お返事ありがとうございます。

そうだったんですね。あやうく2級用のテキストから購入するところでした。

そう考えると、2級を取得するまでのテキスト問題集の量は膨大になりそうですね。

このブログをサブテキストにして頑張ります!

ご返信ありがとうございます。

確かに簿記2級までを合わせると、かなりのボリュームになります。ぜひがんばってモノにしてください。

簿記の勉強応援しています。

■簿記革命について

簿記革命の受講を検討しています。

テキスト以外に、講義もついているのでしょうか?

また、市販の教科書との具体的な違いをお教え下さい。

さらに、来年度に国税専門官試験の会計学(何故そうなるか等、理解の説明を問う問題が多いです)を受験予定ですが、これに対応可能でしょうか?

質問ばかりで申し訳ございません。

よろしくお願いいたします。

お問い合わせありがとうございます。

>テキスト以外に、講義もついているのでしょうか?

テキストと問題集はついていますが、DVDなどの講義はついておりません。

>市販の教科書との具体的な違いをお教え下さい。

細かい違いはいろいろとありますが、一番の違いは「市販のテキストがその級の合格を目的としていて暗記中心であるのに対し、簿記革命は最終的に簿記1級の合格を目的としていて理解中心である」という点です。

>国税専門官試験の会計学に対応可能でしょうか?

国税専門官試験の会計学には特に対応しておりません。日商簿記検定に対応した講座となっています。

ご参考ください。ご検討いただきありがとうございます。

ご返信ありがとうございます。

理解中心ということは、市販の教科書に比べて、論拠が詳しく書かれているということでしょうか?

そういうことです。内容はこのブログに準ずるものになっています。

どうもありがとうございます。

検討してみます。

ご検討ありがとうございます。

こんにちは。

質問があります。

CVP図表には、

下が固定費で上が変動費の図と、

このページの表のように、

下が変動費で上が固定費に直しているものがありますが、

どちらがいいのか混乱しています。

内容的には同じだとは思うのですが・・・・。

ご返答、宜しくお願い致します。

ご質問ありがとうございます。シュラッター図2つの使い分けは「CVP分析が関係する場合は固定費が上」「それ以外は固定費が下」で構わないと思います。

一つ気になるのですが、この使い分けを「どちらがいいのか分からない」とおっしゃるということはおそらくシュラッター図の意味がつかめていないのではないでしょうか(よしあしではなく使い分けるものですので…)。シュラッター図を暗記で使いこなすのは難しく、暗記している場合、少しひねられたら解けなくなる可能性があります。ぜひこの図の意味、どこの長さが何を意味しているのかを確認されてください。

回答ありがとうございます。

お察しの通り、CVP分析の勉強は始めたばかりです。

算数が不得意で、図形の違いの意味も理解できておらず、

公式も、解けはするものの、その数字がなにに作用しているのか追究できず・・・。

いろいろ調べまわって混乱してしまいました。

損益分岐点図表(CVP図表)と、

CVP分析のシュラッター図は、別物ということでいいのでしょうか?

ご質問ありがとうございます。損益分岐点図表とCVP分析のシュラッター図は一応別物です。似ている部分はあるのですが、別物と考えてもらっていいと思います。

シュラッター図についても、損益分岐点図表についても言えることですが、しっかりと自分で書きながら線や数字の意味をつかむことが大切です。最初は「製造間接費配賦差異」や「CVP分析(損益分岐点分析)」などの記事を見ながらなぞる形で構いませんので、少しずつ自力で描けるようになることを目指して手を動かすことが大切です。

簿記の勉強応援しています。