- 工業簿記を勉強していると個別原価計算っていう内容が出てきたんだけど……

- 単純個別原価計算と部門別個別原価計算の違いが分からない

- 個別原価計算について教えて!

個別原価計算は工業簿記を勉強して最初に勉強する製造原価の計算なので、個別原価計算をきっかけに工業簿記を苦手にしてしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん個別原価計算についても熟知しています。

この記事では個別原価計算について単純個別原価計算と部門別個別原価計算までわかりやすく解説します。

この記事を読めば個別原価計算についてより深く理解できるので、簿記2級で個別原価計算に関する問題が出題されても自信を持って解答できるようになります。

結論を一言で言うと、個別原価計算は、異なる種類の製品をオーダーメイドで受注する生産形態の企業が使います。

個別原価計算では製品ごとに製造指図書を発行し、この製造指図書をもとに原価計算表を作成して製造原価を計算します。

個別原価計算:受注生産型の生産形態の企業(製造業)が使う原価計算

原価計算の流れは次のようになります。

- 費目別計算

- 部門別計算(行わない企業もあります)

- 製品別計算

最終段階である3の製品別計算には、個別原価計算と総合原価計算があります。

個別原価計算は、異なる種類の製品をオーダーメイドで受注する生産形態の企業が使います。大量生産ではなく、一つ一つ注文を受ける生産形態です。

個別原価計算では製品ごとに製造指図書を発行し、この製造指図書をもとに原価計算表を作成して製造原価を計算します。

個別原価計算のメリットとデメリット

個別原価計算のメリット:原価を忠実に計算できること

個別原価計算は製品の原価を1つずつ個別に計算していくので、原価を忠実に計算できるというメリットがあります。

原価計算の目的の一つが「正確な原価を計算すること」にあるので、間違いなく大きなメリットだと言えます。

個別原価計算のデメリット:製造指図書がなければ適用できないこと

個別原価計算を適用するためには製造指図書が製品ごとに発行されている必要があります。

製造指図書がない状態で製品の製造を行う企業、つまり見込生産型の生産形態の企業には個別原価計算を適用できません。

個別原価計算による製品別計算の仕訳

製品別計算では、費目別計算、部門別計算と振り替えられてきた原価を各製品に集計します。

費目別計算、部門別計算と振り替えられてきた製造原価は全て仕掛品勘定に集計されています。

仕掛品という勘定科目はまだ製造途中の製品を意味するので、仕掛品勘定のうち完成した製品については製品勘定に振り替えなければなりません。

完成した製品を製品勘定に振り替える仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | ××× | 仕掛品 | ××× |

個別原価計算では、製品に振り替える金額と仕掛品のまま残しておく金額を製造指図書によって把握します。

完成と書かれた製造指図書に集計された金額の合計が完成品原価となり、未完成(仕掛中)と書かれた製造指図書に集計された金額の合計が月末仕掛品原価となります。

このような計算を行うのが個別原価計算における製品別計算です。

指図書別原価計算表:集計された製造原価を製造指図書ごとに計算したもの

原価計算表には、直接材料費や直接労務費、製造間接費などの製造原価が集計されています。

集計された製造原価を製造指図書にしたがって製造指図書ごとに計算したものを指図書別原価計算表といいます。

指図書別原価計算表のひな形は次のようになります。

日商簿記では原価計算表といえば、この指図書別原価計算表のことを意味することがほとんどです。

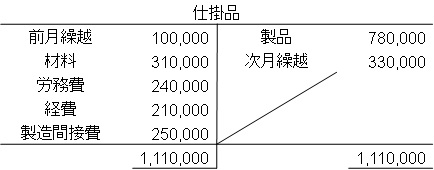

先程の原価計算表の記入内容を仕掛品勘定で表せば次のようになります。

原価計算表と仕掛品勘定で金額が一致するところを示すと次の表のようになります。

| 原価計算表 | 仕掛品勘定 |

|---|---|

| 月初仕掛品原価 | 前月繰越 |

| 直接材料費 | 材料 |

| 直接労務費 | 労務費 |

| 直接経費 | 経費 |

| 製造間接費 | 製造間接費 |

| 完成 | 製品 |

| 仕掛中 | 次月繰越 |

指図書別原価計算表の内容と仕掛品勘定の内容は同じです。

2種類の個別原価計算

原価計算の流れは次のとおりです。

- 費目別計算

- 部門別計算(行わない企業もあります)

- 製品別計算

部門別計算を行わない企業が使う個別原価計算を単純個別原価計算、部門別計算を行う企業が使う個別原価計算を部門別個別原価計算といいます。

部門別計算については「部門別原価計算のやり方と考え方」で詳しく解説しています。

単純個別原価計算:部門別計算を行わない企業が使う個別原価計算(配賦基準:1つ)

部門別計算を行わずに、工場全体の製造間接費を1つの基準で製品に配賦する個別原価計算を単純個別原価計算といいます。工場の規模が小さく、1つの部門で作業が行われる企業が使います。

部門別個別原価計算:部門別計算を行う企業が使う個別原価計算(配賦基準:複数)

部門別計算を行い、工場全体の製造間接費を部門ごとの基準で製品に配賦する個別原価計算を部門月個別原価計算といいます。

工場の規模が大きく、複数の部門で製品を流しながら製造するような企業が使います。

【まとめ】個別原価計算とは何かわかりやすく解説

個別原価計算は、異なる種類の製品をオーダーメイドで受注する生産形態の企業が使います。

個別原価計算では製品ごとに製造指図書を発行し、この製造指図書をもとに原価計算表を作成して製造原価を計算します。

個別原価計算には単純個別原価計算と部門別個別原価計算があります。

部門別計算を行わない企業が使う個別原価計算が単純個別原価計算、部門別計算を行う企業が使う個別原価計算が部門別個別原価計算です。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント