- 工業簿記を勉強していると予定配賦っていう内容が出てきたんだけど……

- 製造間接費の予定配賦の仕訳が分からない

- 製造間接費の予定配賦について教えて!

製造間接費の予定配賦は勘定の動きが複雑で分かりづらいので苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん予定配賦についても熟知しています。

この記事では製造間接費の予定配賦について仕訳と勘定連絡図を使って分かりやすく解説します。

この記事を読めば、製造間接費の予定配賦が理解できるので、簿記2級で製造間接費の予定配賦の問題が出題されても自信を持って解答できるようになります。

結論を一言で言うと、製造間接費の予定配賦は「予定額の配賦」「実際額の判明」「原価差異の振替」という手順で行います。

製造間接費の予定配賦の仕訳と勘定連絡図

製造間接費の予定配賦を行う目的の一つは「計算を速く行うため」です。

製造間接費の予定配賦を行う目的については「製造間接費の予定配賦」で詳しく解説しています

計算を速く行うために、予定配賦では「材料」「労務費」「経費」といった費目別の勘定科目から金額が流れてくる前に製造間接費を仕掛品に配賦します。

そして、実際配賦額が「材料」「労務費」「経費」といった費目別の勘定科目から流れてきたときに製造間接費配賦差異を認識して仕訳を切ります。

次の流れで仕訳と勘定記入を行うことになります。

- 製造間接費を仕掛品に振替(予定配賦額)

- 材料・労務費・経費を製造間接費に振替(実際発生額)

- 製造間接費の貸借差額(予定配賦額と実際発生額の差額)を製造間接費配賦差異に振替

具体的な仕訳は次のようになります。

- (借)仕掛品 ×××/(貸)製造間接費 ×××

- (借)製造間接費 ×××/(貸)材料 ×××

(借)製造間接費 ×××/(貸)労務費 ×××

(借)製造間接費 ×××/(貸)経費 ××× - 有利差異の場合

(借)製造間接費 ×××/(貸)製造間接費配賦差異 ×××

不利差異の場合

(借)製造間接費配賦差異 ×××/(貸)製造間接費 ×××

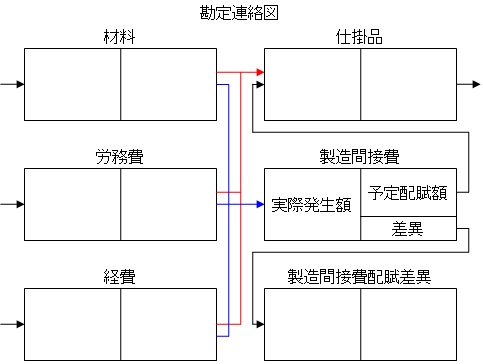

また、この流れを勘定連絡図で表すと次のようになります。

この感情連絡図は製造間接費の実際発生額が予定配賦額よりも大きい場合の例です。実際発生額が予定配賦額よりも大きい場合、差異は借方に発生します(不利差異=借方差異)。

もし実際発生額が予定配賦額よりも小さければ有利差異となり、貸方に差異が発生します。

不利差異と有利差異の考え方については「不利差異と有利差異の考え方」で詳しく解説しています。

実際配賦に比べるとやや複雑ですが、予定配賦における勘定連絡図の流れもきちんと理解しておくことが大切です。

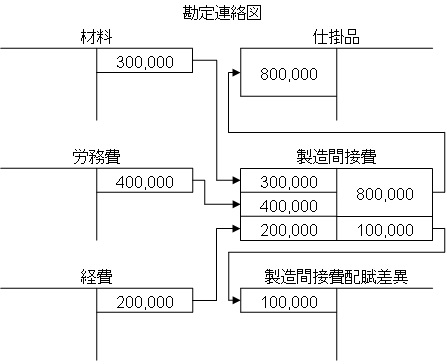

製造間接費の予定配賦の仕訳と勘定連絡図の具体例

- 製造間接費実際発生額

- 間接材料費…300,000円

- 間接労務費…400,000円

- 間接経費…200,000円

- 製造間接費予定配賦額…800,000円

この資料をもとに次の仕訳について考えてみましょう。

- 製造間接費の予定配賦を行ったときの仕訳

- 製造間接費の実際発生額が判明したときの仕訳

- 原価差異を振り替えたときの仕訳

1.製造間接費の予定配賦を行ったときの仕訳

予定配賦を行っているので、金額は製造間接費予定配賦額の800,000円を使います。800,000円を配賦するので、800,000円を製造間接費勘定から仕掛品勘定に振り替えます。

よって仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 800,000 | 製造間接費 | 800,000 |

2.製造間接費の実際配賦額が判明したときの仕訳

実際配賦額が「間接材料費が300,000円」「間接労務費が400,000円」「間接経費が200,000円」だと分かりました。

実際配賦額が分かったら、それぞれの費目の勘定科目から製造間接費勘定に振り替えます。

間接材料費300,000円を製造間接費に振り替えるので、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 300,000 | 材料 | 300,000 |

間接労務費400,000円を製造間接費に振り替えるので、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 400,000 | 労務費 | 400,000 |

間接経費200,000円を製造間接費に振り替えるので、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 200,000 | 経費 | 200,000 |

3つの仕訳をまとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 900,000 | 材料 | 300,000 |

| 労務費 | 400,000 | ||

| 経費 | 200,000 |

3.原価差異を振り替えたときの仕訳

製造間接費実際発生額は900,000円の借方残高、製造間接費予定配賦額は800,000円の貸方残高となっています。

よって、製造間接費の勘定は借方が(製造間接費実際発生額900,000円-製造間接費予定配賦額800,000円=)100,000円多くなっています。

この借方の100,000円を製造間接費勘定から製造間接費配賦差異勘定に振り替えます。

よって仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費配賦差異 | 100,000 | 製造間接費 | 100,000 |

なお、この例題では基準操業度や実際操業度が示されていないので、予算差異と操業度差異の分析は要求されていません。

予算差異と操業度差異の分析については「製造間接費配賦差異の求め方【シュラッター図と計算式で解説】」で詳しく解説しています。

この具体例の勘定連絡図は次のようになります。

仕訳との関係をきちんと理解しておくことが大切です。

【まとめ】製造間接費の予定配賦の仕訳

製造間接費を予定配賦する場合は次の流れで仕訳と勘定記入を行います。

- 製造間接費を仕掛品に振替(予定配賦額)

- 材料・労務費・経費を製造間接費に振替(実際発生額)

- 製造間接費の貸借差額(予定配賦額と実際発生額の差額)を製造間接費配賦差異に振替

コメント

工業簿記苦手です。

まだ詳しくはブログみてませんが 少し気が楽になりそう…

せっかく ブログみつけても 更新が途絶えたまま って方もあるので よろしくお願いします。

他力本願で 申し訳ありませんが。

コメントありがとうございます。

更新は続けていきます。少なくとも簿記2級までは完成させるので、大丈夫です。

簿記の勉強がんばってください。応援しています。

2級の勉強中で参考にさせていただいています。

途中から予定配賦額の金額変わっていませんか?

850,000→800,000

コメントありがとうございます。

おっしゃるとおりです。すぐに修正させていただきます。全て800,000で統一します。

ご指摘ありがとうございました。助かりました。

迅速な対応ありがとうございました^^

しばらくここでお世話になります。

いえいえ。どうぞご利用されてください。