- 工業簿記を勉強していると製造間接費の実際配賦っていう内容が出てきたんだけど……

- 製造間接費の実際配賦の配賦基準がたくさんあって分からない

- 製造間接費の実際配賦について教えて!

製造間接費の実際配賦はたくさんの配賦基準があって計算も複雑です。計算式を暗記しようとして実際配賦の問題を苦手にしてしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん製造間接費の実際配賦についても熟知しています。

この記事では製造間接費の実際配賦について、直接材料費法・直接労務費法・直接原価法・直接作業時間法・機械運転時間法について解説します。

この記事を読めば簿記2級の試験で製造間接費の実際配賦の問題が出題されても自信を持って解答することができるようになります。

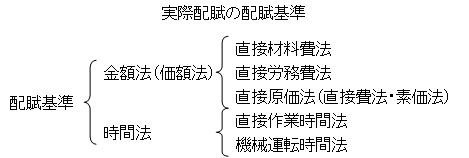

製造間接費の実際配賦の配賦基準

製造間接費で配賦基準というものが出てきました。製造間接費の例では機械の電気代を配賦するときに機械の使用時間を配賦基準としました。これが配賦基準です。

製造間接費の実際額を配賦する場合の配賦基準にはいくつかの種類があります。図でまとめると次のようになります。

金額法(価額法):製造直接費を配賦基準とする方法

金額法(価額法)は製造直接費を配賦基準として使います。

直接材料費を配賦基準とする直接材料費法、直接労務費を配賦基準とする直接労務費法、直接費の合計額を配賦基準とする直接原価法(直接費法・素価法)の3つがあります。

直接材料費法:直接材料費の金額を配賦基準とする方法

直接材料費の金額を配賦基準とする方法です。次の計算式で実際配賦率を計算します。

実際配賦率=製造間接費総額÷直接材料費合計

この計算式では直接材料費1円あたりの製造間接費がいくらなのかが実際配賦率になります。

直接材料費法を使うのは製造原価に占める直接材料費の割合が高い場合です。高価な貴金属などを使ったアクセサリーなどがあてはまります。

配賦額=製品の直接材料費の金額×実際配賦率

上記で求めた実際配賦率にその製品の直接材料費をかけることで製造間接費の配賦額を計算します。

直接労務費法:直接労務費の金額を配賦基準とする方法

直接労務費の金額を配賦基準とする方法です。次の計算式で実際配賦率を計算します。

実際配賦率=製造間接費総額÷直接労務費合計

この計算式では直接労務費1円あたりの製造間接費がいくらなのかが実際配賦率になります。

直接労務費法を使うのは製造原価に占める直接労務費の割合が高い場合です。材料はそれほど効果ではないけど手が込んだアクセサリーなどがあてはまります。

配賦額=製品の直接労務費の金額×実際配賦率

上記で求めた実際配賦率にその製品の直接労務費をかけることで製造間接費の配賦額を計算します。

直接原価法(直接費法、素価法):直接費の合計の金額を配賦基準とする方法

直接費の合計の金額を配賦基準とする方法です。次の計算式で実際配賦率を計算します。

実際配賦率=製造間接費総額÷直接費合計

この計算式では直接費1円あたりの製造間接費がいくらなのかが実際配賦率になります。

配賦額=製品の直接費の金額×実際配賦率

上記で求めた実際配賦率にその製品の直接費をかけることで製造間接費の配賦額を計算します。

時間法:製品の製造にかかった時間を配賦基準とする方法

時間法は製品の製造にかかった時間を配賦基準として使います。工員の直接作業時間を配賦基準とする直接作業時間法と機械の運転時間を配賦基準とする機械運転時間法の2つがあります。

直接作業時間法:工員の直接作業時間を配賦基準とする方法

工員の直接作業時間を配賦基準とする方法です。次の計算式で実際配賦率を計算します。

実際配賦率=製造間接費総額÷直接作業時間合計

この計算式では直接作業時間1時間あたりの製造間接費がいくらなのかが実際配賦率になります。直接作業時間法を使うのは工員の直接作業時間と製造原価の間に強い関連がある場合です。

配賦額=製品の直接作業時間×実際配賦率

上記で求めた実際配賦率にその製品の直接作業時間をかけることで製造間接費の配賦額を計算します。

機械運転時間法:機械の運転時間を配賦基準とする方法

機械の運転時間を配賦基準とする方法です。次の計算式で実際配賦率を計算します。

実際配賦率=製造間接費総額÷機械運転時間合計

この計算式では機械運転時間1時間あたりの製造間接費がいくらなのかが実際配賦率になります。機械運転時間法を使うのは機械の運転時間と製造原価の間に強い関連がある場合です。

配賦額=製品の機械運転時間×実際配賦率

上記で求めた実際配賦率にその製品の機械運転時間をかけることで製造間接費の配賦額を計算します。

さまざまな配賦基準をお伝えしましたが、土台にある考え方は全て同じです。計算式を覚えるのではなく、何を計算しているのか考えながら学習することが大切です。

製造間接費の実際配賦の問題

次のようにして机といすを作った場合における机といすの製造間接費配賦額を計算してみましょう。

| 製品 | 直接材料費 | 直接労務費 | 直接経費 | 直接作業時間 | 機械運転時間 |

|---|---|---|---|---|---|

| 机 | 200,000 | 100,000 | 300,000 | 300時間 | 150時間 |

| いす | 150,000 | 50,000 | 200,000 | 100時間 | 150時間 |

- 製造間接費総額:420,000円

- 配賦基準

- 配賦基準が直接材料費法の場合

- 配賦基準が直接労務費法の場合

- 配賦基準が直接原価法の場合

- 配賦基準が直接作業時間法の場合

- 配賦基準が機械運転時間法の場合

1.配賦基準が直接材料費法の場合

- 製造間接費=420,000円

- 直接材料費総額=机の直接材料費200,000円+いすの直接材料費150,000円=350,000円

- 実際配賦率=製造間接費420,000円÷直接材料費総額350,000円=1.2円

実際配賦率が1.2円ということは直接材料費1円あたりの製造間接費が1.2円ということです。

- 机への配賦額=机の直接材料費200,000円×実際配賦率1.2円=240,000円

- いすへの配賦額=いすの直接材料費150,000円×実際配賦率1.2円=180,000円

机への配賦額240,000円といすへの配賦額180,000円の合計が製造間接費総額420,000円になることを確認しておいてください。

2.配賦基準が直接労務費法の場合

- 製造間接費=420,000円

- 直接労務費総額=机の直接労務費100,000円+いすの直接労務費50,000円=150,000円

- 実際配賦率=製造間接費420,000円÷直接労務費総額150,000円=2.8円

実際配賦率が2.8円ということは直接労務費1円あたりの製造間接費が2.8円ということです。

- 机への配賦額=机の直接労務費100,000円×実際配賦率2.8円=280,000円

- いすへの配賦額=いすの直接労務費50,000円×実際配賦率2.8円=140,000円

机への配賦額280,000円といすへの配賦額140,000円の合計が製造間接費総額420,000円になることを確認しておいてください。

3.配賦基準が直接原価法の場合

- 製造間接費=420,000円

- 直接原価総額=机の直接材料費200,000円+机の直接労務費100,000円+机の直接経費300,000円+いすの直接材料費150,000円+いすの直接労務費50,000円+いすの直接経費200,000円=1,000,000円

- 実際配賦率=製造間接費420,000円÷直接原価総額1,000,000円=0.42円

実際配賦率が0.42円ということは直接原価1円あたりの製造間接費が0.42円ということです。

- 机への配賦額=(机の直接材料費200,000円+机の直接労務費100,000円+机の直接経費300,000円)×実際配賦率0.42円=252,000円

- いすへの配賦額=(いすの直接材料費150,000円+いすの直接労務費50,000円+いすの直接経費200,000円)×実際配賦率0.42円=168,000円

机への配賦額252,000円といすへの配賦額168,000円の合計が製造間接費総額420,000円になることを確認しておいてください。

4.配賦基準が直接作業時間法の場合

- 製造間接費=420,000円

- 直接作業時間合計=机の直接作業時間300時間+いすの直接作業時間100時間=400時間

- 実際配賦率=製造間接費420,000円÷直接作業時間合計400時間=1,050円

実際配賦率が1,050円ということは直接作業時間1時間あたりの製造間接費が1,050円ということです。

- 机への配賦額=机の直接作業時間300時間×実際配賦率1,050円=315,000円

- いすへの配賦額=いすの直接作業時間100時間×実際配賦率1,050円=105,000円

机への配賦額315,000円といすへの配賦額105,000円の合計が製造間接費総額420,000円になることを確認しておいてください。

5.配賦基準が機械運転時間法の場合

- 製造間接費=420,000円

- 機械運転時間合計=机の機械運転時間150時間+いずの機械運転時間150時間=300時間

- 実際配賦率=製造間接費420,000円÷機械運転時間合計300時間=1,400円

実際配賦率が1,400円ということは機械運転時間1時間あたりの製造間接費が1,400円ということです。

- 机への配賦額=机の機械運転時間150時間×実際配賦率1,400円=210,000円

- いすへの配賦額=いずの機械運転時間150時間×実際配賦率1,400円=210,000円

机への配賦額210,000円といすへの配賦額210,000円の合計が製造間接費総額420,000円になることを確認しておいてください。

5つの配賦基準を示しましたが、土台にある考え方は全て同じです。計算式を覚えてはいけません。どんな意味の数字を計算して求めているのかをきちんと理解しながら計算練習をすることが大切です。

製造間接費の実際配賦の問題点【解決したのが予定配賦】

これまで製造間接費の配賦について解説してきましたが、全て実際配賦についてのものです。実際配賦は予定価格法でお伝えした原価法や予定消費賃率でお伝えした実際消費賃率と同じ欠点があります。

つまり、製造間接費の実際配賦には2つの問題点があるということです。

- 実際配賦は計算が遅い

- 実際配賦率が管理できない状況に影響される

実際配賦は計算が遅い

計算が遅いという問題点については予定価格法や予定消費賃率でお伝えした欠点とほとんど同じです。

実際にどれだけ配賦したのかを意味する実際配賦額は、製造間接費の実際額を全て集計してからでなければ計算できません。

実際配賦の場合、全て集計できるのは原価計算期間が終了した後になるので、翌月にならなければ計算できないということになります。

翌月に計算できても原価管理という面からはほとんど役に立ちません。原価管理を効果的に行うためには、いち早く原価をつかみ、そこから無駄を見つけ出して改善するという作業が必要です。

効果的な原価管理を行うためには原価をできるだけ早くつかむ必要があります。

実際配賦率が管理できない状況に影響される

実際配賦率が管理できない状況に影響されるという問題点については具体例を使って解説します。

| 1月 | 8月 | |||

|---|---|---|---|---|

| 製品 | A製品 | B製品 | A製品 | B製品 |

| 生産量 | 100個 | 100個 | 100個 | 200個 |

| 直接作業時間 | 10時間 | 10時間 | 10時間 | 20時間 |

| 製造間接費 | 800,000円 | 900,000円 | ||

配賦基準は直接作業時間法を採用しているものとします。また、この例は8月のB製品の販売が好調で売り上げが伸びたという設定です。

では、それぞれの月の実際配賦額を計算してみましょう。

1月の実際配賦額の計算

- 実際配賦率:1月の製造間接費800,000円÷(A製品の直接作業時間10時間+B製品の直接作業時間10時間)=40,000円/時

- A製品の実際配賦額:実際配賦率40,000円/時×A製品の直接作業時間10時間=400,000円

- B製品の実際配賦額:実際配賦率40,000円/時×B製品の直接作業時間10時間=400,000円

8月の実際配賦額の計算

- 実際配賦率:8月の製造間接費900,000円÷(A製品の直接作業時間10時間+B製品の直接作業時間20時間)=30,000円/時

- A製品の実際配賦額:実際配賦率30,000円/時×A製品の直接作業時間10時間=300,000円

- B製品の実際配賦額:実際配賦率30,000円/時×B製品の直接作業時間20時間=600,000円

ここで、A製品の実際配賦額を見てみると実際配賦の欠点が見えてきます。

A製品は1月と8月で生産量も直接作業時間も変わりません。つまり、作業の効率は変わらないということです。にも関わらず、実際配賦額が大きく変わっています。

これでは原価管理という面からはほとんど役に立ちません。作業に無駄が多くなったことで製造間接費が上がってしまったのであればその無駄をなくすことで原価を減らすことができます。

他製品の生産量が少なくなったから製造間接費が上がってしまったというのではどう対策したらいいのか分かりません。これでは原価管理ができないのです。

このような理由により、現在では製造間接費の実際配賦は使われません。予定配賦が原則となっています。

製造間接費の予定配賦については「製造間接費の予定配賦【予定配賦率の計算】」で詳しく解説しています。

【まとめ】製造間接費の実際配賦

製造間接費の実際額を配賦する場合の配賦基準には「直接材料費法」「直接労務費法」「直接原価法」「直接作業時間法」「機械運転時間法」の5つがあります。

製造間接費の実際配賦では「計算が遅い」「実際配賦率が管理できない状況に影響される」という2つの問題点があります。そのため、製造間接費は予定配賦が原則となっています。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

リョウさん

明けましておめでとうございます。

昨年は1級の難しさとプレッシャーの重さで挫折してしまい勉強を中断していましたが、正月明けから再開します。

ブログには簿記日記は書きませんが試験とか資格取得とかは今は考えずに簿記を楽しみながら勉強することにしました。

工業簿記の記事、進んでいますね。

また参考にさせていただきます♪

今年もよろしくお願い致します。

あけましておめでとうございます。

簿記の学習再開されるのですね。簿記は楽しみながら勉強していくのが一番です。

今年もよろしくお願いします。

■あけましておめでとうございます。

暗記不要の簿記独学講座:リョウ さん、

あけましておめでとうございます。 宜しくお願いします。

あけましておめでとうございます。

こちらこそよろしくおねがいします。