- 簿記を勉強していると伝票が出てきたんだけど……

- 3伝票制がどういうものなのかわからない

- 伝票が苦手だから伝票について教えて!

伝票は配点は少ないですが出題頻度は高く、少しの勉強で得点できるので非常にコスパがよい部分でもあります。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん伝票会計についても熟知しています。

この記事では簿記3級に合格するために必要な伝票会計の知識について解説します。

この記事を読めば伝票会計が簿記3級の試験で出題されても自信を持って解答できるようになります。

証憑(しょうひょう)とは:取引の証拠

取引を記帳するときには、取引が起こった事実の証拠に基づいて行います。領収書や請求書や納品書、手形・小切手の控えなどが証拠になります。

この証拠のことを証憑(しょうひょう)といいます。証憑は大切なものなので、きちんと保管していなければなりません。

伝票とは:取引を記録している紙片

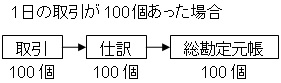

今までは、「取引→仕訳帳→総勘定元帳」という流れで記帳すると学習してきました。

しかし、一日の取引は非常に多いため、取引のたびに「取引→仕訳帳→総勘定元帳」と記帳すると、経理に非常に負担がかかります。

そこで多くの企業では、証憑から直接記帳するのではなく、とりあえず紙片に記入しておいて、一日(または一週間)の取引が終了した時点で合計を記帳する方法が取られています。

この紙片は一定の大きさと様式を備えています。この紙片のことを伝票といいます。

伝票を使わないと記帳の手間が大変

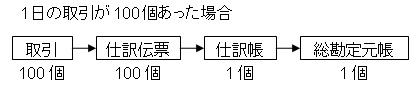

伝票制を理解するために、まずは伝票を使わない流れを確認しておきましょう。伝票を使わない場合、次のようになります。

取引が100個あった場合、仕訳を100個切り、総勘定元帳に100個転記しなければなりません。補助簿をつけていれば、さらに作業は増えます。

非常に大変なので、伝票を使います。

1伝票制(伝票会計の原点)の書き方:全ての取引を仕訳伝票に記入

作業を減らすために伝票を使います。まずは、最も原始的な1伝票制です。1伝票制は次のような仕訳伝票を使います。

記入内容は仕訳帳と全く同じです。仕訳伝票を使うことで、取引が100個あった場合でも、仕訳と転記が1個になります。仕訳伝票を使う場合、次のようになります。

仕訳そのものは複雑になりますし集計の手間はかかるので、手間が100分の1になるわけではありません。しかし重複している勘定科目をまとめることができるので、作業は激減します。

1伝票制でも十分作業は減ったのですが、まだ減らせます。仕訳伝票と仕訳帳は全く同じ記入内容なので、仕訳伝票から直接総勘定元帳に記入するのです。すると、次のようになります。

非常に作業が減っていることが分かります。

1伝票制は日商簿記では全くと言っていいくらい出題されません。仕訳伝票の内容が仕訳帳と同じだからです。

日商簿記では3伝票制が出題されます。3伝票制はさらに作業が減ります。

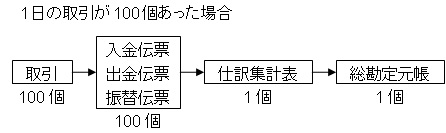

3伝票制の書き方:入金伝票と出金伝票と振替伝票を使用

3伝票制は次のような流れになります。

3伝票制は入金伝票・出金伝票・振替伝票を使います。入金取引は入金伝票に、出金取引は出金伝票に、現金を伴わない取引は振替伝票に記入します。

日々の取引の中で圧倒的に多いのは現金取引です。現金取引を入金伝票と出金伝票に記入することで、起票の手間と集計の手間を減らすことができます。

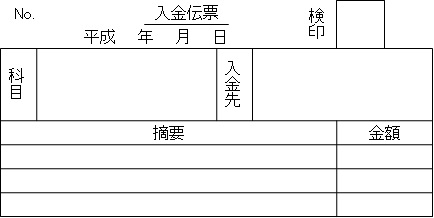

入金伝票の書き方:『(借)現金×××』という仕訳を記入

入金伝票には『(借)現金×××』という仕訳になる取引を記入します。借方の勘定科目と金額は確定しているので、入金伝票には金額と貸方の勘定科目のみを記入するだけになります。

入金伝票は次のような体裁になっています。

科目の欄には貸方の勘定科目を書くという点がポイントです。

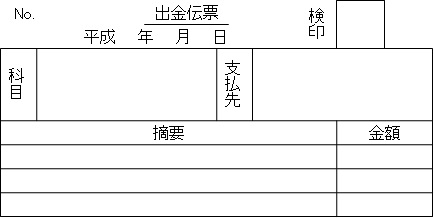

出金伝票の書き方:『(貸)現金×××』という仕訳を記入

出金伝票には『(貸)現金×××』という仕訳になる取引を記入します。貸方の勘定科目と金額は確定しているので、出金伝票には金額と借方の勘定科目のみを記入するだけになります。

出金伝票は次のような体裁になっています。

科目の欄には借方の勘定科目を書くというところが重要です。

振替伝票の書き方:借方にも貸方にも現金が出てこない仕訳を記入

振替伝票には借方にも貸方にも現金が出てこない取引を記入します。振替伝票の体裁は1伝票制の仕訳伝票とほぼ同じです。次のような体裁になっています。

伝票の集計問題の解き方:入金伝票を現金勘定の借方に、出金伝票を現金勘定の貸方に

3伝票制の集計は次の流れで行います。

- 入金伝票の金額を集計し、現金の借方の金額を計算

- 出金伝票の金額を集計し、現金の貸方の金額を計算

- 入金伝票・出金伝票・振替伝票の各勘定科目と金額を集計

最も多い現金の金額が楽に求まるため、集計の手間も1票制のときと比べて大幅に軽減します。

一部振替取引:現金取引と振替取引が混ざった仕訳

現金取引と振替取引が混ざった取引を一部振替取引といいます。次のような取引のことです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 売掛金 | 100,000 200,000 | 売上 | 300,000 |

一部振替取引はどのように起票すべきでしょうか。一部振替取引をそのまま伝票に記入すると、全く同じ取引が入金伝票と振替伝票に記入されることになってしまいます。

一つの取引なのに2つの仕訳を切ることになってしまうので、二重仕訳になってしまうのです。

そこで、二重仕訳を避けるために特別な処理をします。処理方法には次の2つがあります。

- 一部振替取引を単純な取引に分解する方法

- 一部振替取引を掛取引とみなす方法

一部振替取引を単純な取引に分解する方法

先ほどの仕訳である次の仕訳を例に考えてみましょう。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 売掛金 | 100,000 200,000 | 売上 | 300,000 |

単純な取引に分解する方法は、上記の仕訳を次の2つの仕訳に分解して起票します。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 1 | 現金 | 100,000 | 売上 | 100,000 |

| 2 | 売掛金 | 200,000 | 売上 | 200,000 |

1の仕訳は入金伝票を、2の仕訳は振替伝票を起票します。こうすることで二重に仕訳を切ってしまう事態を避けることができます。

一部振替取引を単純な取引に分解する方法の問題点:1つの取引が2つに分けられてしまう

「一部振替取引を単純な取引に分解する方法」の難点は、本来は1つの売上が2つに分けて記入されてしまう点にあります。大口の1つの取引が小口の複数の取引に分けられるということです。

伝票を見ただけでは「金額は大きいが回数は少ない取引先」と「金額は小さいが回数は多い取引先」の区別がつかなくなってしまうのです。顧客管理という点から考えると問題です。

商売上、取引先を重要度や属性で分けて管理するのは非常に重要です。営業やDMなどの戦略を決めるときに、その取引先がどのような取引先なのかをきちんと認識しておく必要があるからです。

「金額は大きいが回数は少ない取引先」の場合はいかに回数を増やしてもらうかというアプローチをしなければいけません。

逆に「金額は小さいが回数は多い取引先」の場合はいかに1回あたりの金額を増やしてもらうかというアプローチをしなければいけません。

このような戦略をとるためには、「金額は大きいが回数は少ない取引先」と「金額は小さいが回数は多い取引先」の区別がついていなければなりません。

単純な取引に分解する方法は、取引先の属性が分かりづらいという難点があります。

一部振替取引を掛取引とみなす方法(取引の擬制)

「一部振替取引を掛取引とみなす方法」は取引の擬制ともいわれます。では再び先ほどの仕訳である次の仕訳を例に考えてみましょう。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 売掛金 | 100,000 200,000 | 売上 | 300,000 |

一部振替取引を掛取引とみなす方法というのは「300,000円を売上げ、100,000円を現金で受け取り、残額200,000円を掛けとした」という本来の取引を「300,000円を全額掛けで売り上げ、直後に100,000円を現金で回収した」とみなす方法です。

実際には売り上げた瞬間に現金で100,000円受け取っているのですが、その瞬間のほんの何秒かを売掛金であったとみなします。すると、上記の仕訳は次の2つの仕訳に分解できます。

| 借方 | 金額 | 貸方 | 金額 | |

|---|---|---|---|---|

| 1 | 売掛金 | 300,000 | 売上 | 300,000 |

| 2 | 現金 | 100,000 | 売掛金 | 100,000 |

1の仕訳は掛による売上の仕訳で、2の仕訳は掛代金を現金で回収した仕訳です。1の仕訳は振替伝票を、2の仕訳は入金伝票を起票します。

こうすることで二重に仕訳を切ってしまう事態を避けることができます。

取引を擬制する問題点:取引の事実通りに記録されない

「一部振替取引を掛取引とみなす方法」は、伝票を見ただけでは「金額は大きいが回数は少ない取引先」と「金額は小さいが回数は多い取引先」の区別がつかなくなってしまうという単純な取引に分解する方法の問題は解消されます。

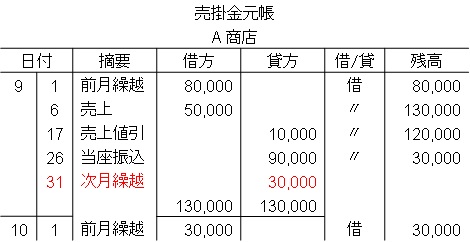

しかし、「一部振替取引を掛取引とみなす方法」は取引の事実どおりではないという新たな問題が発生します。取引の事実どおりではないため、売掛金元帳がおかしなことになってしまうのです。

「一部振替取引を掛取引とみなす方法」を採用すると、発生した売掛金がすぐに減少するような形になってしまいます。

売掛金元帳はこのようなものです。売掛金を回収した場合、通常は最も過去の売掛金を回収したものとして処理します。

売掛金は「○○の取引の分の売掛金」という形で回収するものではなく、「10月分の売掛金を12月末までに回収する」といった形で回収するのが一般的です。

発生した売掛金がすぐに減少するというものが紛れ込んでしまうと、今残っている売掛金の残高がいつ発生したものかが分かりにくくなってしまうのです。

「一部振替取引を単純な取引に分解する方法」と「一部振替取引を掛取引とみなす方法」のどちらを採用するかは、問題点を考慮して決めることになります。

「一部振替取引を単純な取引に分解する方法」と「一部振替取引を掛取引とみなす方法」はどちらでも仕訳を切れるようにしておくことが重要です。

また、「一部振替取引を単純な取引に分解する方法」と「一部振替取引を掛取引とみなす方法」のどちらをとっても、仕訳をまとめればもとの仕訳と同じになるということも確認しておいてください。

【まとめ】伝票会計とは【3伝票制を中心にわかりやすく】

3伝票制では入金取引は入金伝票に、出金取引は出金伝票に、現金を伴わない取引は振替伝票に記入します。一部振替取引は「単純な取引に分解する方法」と「掛取引とみなす方法」の2つがあります。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント

■すごいです

たったいま、「簿記3級」テーマの記事157件分をpdfにし終えたところです。

Firefox の Print Edit のアドオンを使って広告を消して詰めたのですが、それでもA4用紙262枚分になりました。

量に対してはもちろん、

1つ1つの記事に関連記事をつけてくださっていたり、

丁寧な図解をされていたりするなど、

記事の内容、質についても、至れり尽くせりですごいなあと

感動しながら作業していました。

ほんとすごいです。

リョウさんは教えることに、能力があるだけでなく、

非常に熱い情熱をお持ちであることが、ひしひしと伝わってきました。

明日には、これを印刷して、すきま時間に少しずつ読みこんでいきます。

ありがとうございます!

お褒めにあずかり光栄です。

このブログを始めたのも、簿記の学習での疑問点や悩みなどに対して少しでもお役に立てればという思いがあったからです。

お役にたてればこれ以上の喜びはありません。

これからも良質な記事を提供できるよう精進していきます。

お褒めいただきありがとうございました。