- 簿記を勉強していると売掛金元帳っていう補助簿が出てきたんだけど……

- 売掛金元帳の摘要欄に何を書いたらいいのかよく分からない

- 売掛金元帳について教えて!

売掛金元帳の摘要欄に書く内容を覚えようとして困ってしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん売掛金元帳についても熟知しています。

この記事では売掛金元帳の書き方と締め切り方について解説します。

この記事を読めば売掛金元帳の書き方と締め切り方が分かるので、簿記3級で売掛金元帳が出題されても自信を持って解答することができるようになります。

結論を一言でいうと、売掛金元帳は売掛金残高を得意先別に管理する補助簿です。売掛金元帳の摘要欄に書くことは決まっていないので勘定科目などを書いておけば大丈夫です。

売掛金元帳:売掛金残高を得意先別に管理する補助簿

企業としては売掛金の総額が分かっているだけでは不十分です。総額だけでは誰にいくら請求しなければいけないのかが分かりません。得意先別に残高を把握しておく必要があるのです。

得意先別に残高を把握するために使う補助簿が売掛金元帳です。

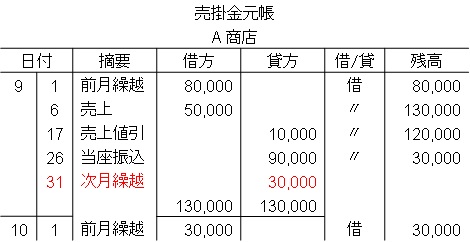

売掛金元帳の具体例

売掛金元帳は次のようになります。

売掛金元帳は得意先別に作ります。

日付のところに日付を書く、売掛金が増加した場合は借方に、減少した場合は貸方に書くといった感じです。

摘要については、問題文に指示があるか、なければある程度適当に勘定科目などを書いておけば大丈夫です。

借/貸のところについては、借方残高なら借、貸方残高なら貸と書きますが、売掛金が貸方残高になることは通常ありえないので、借と書くと考えて特に問題ありません。

「次月繰越は赤字で書く」というルールがありますが、実務でならともかく、簿記3級の検定では赤色鉛筆は持ち込めませんので、黒で書くことになります。

また、「帳簿を締め切りなさい」という指示がある場合は次の月の前月繰越まで書きます。

このように考えていくと、覚えなければいけないことはほとんどありません。仕訳がきちんと切れて、一度ひな形に目を通しておけば十分でしょう。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント