- 簿記を勉強していると為替手形っていう言葉が出てきたんだけど……

- 振出人・名宛人・指図人の意味がよく分からない

- 為替手形の仕訳について教えて!

為替手形は実物を見る機会はほとんどないため、為替手形がどういうものなのかイメージしづらいという方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん為替手形についても熟知しています。

この記事では為替手形の仕組みと為替手形の仕訳についてわかりやすく解説します。

この記事を読めば為替手形がどういうものなのか理解できるようになります。もちろん本試験で為替手形に関する問題が出題されても解答できるようになります。

結論を一言で言うと、為替手形とは手形の振出人が名宛人に対して、一定の期日に一定の金額を指図人に対して支払うことを依頼した有価証券のことです。

手形の名宛人は手形債務を負うので支払手形という勘定科目で処理し、手形の指図人は手形債権を手に入れるので受取手形という勘定科目で処理します。

為替手形の前に身近な例で取引の仕組みを理解する

為替手形では当事者が三者出てきます。いきなり手形で考えると混乱してしまう可能性が高いので、まずは身近な例で考えてみましょう。

為替手形に入る前に次の取引をイメージしてみてください。

父親と母親が田舎で一緒にいて、自分が都会に住んでいます。自分は父親から10,000円借りています。そして自分は母親に10,000円貸しています。

このような状況をイメージしてください。

この状況を解消したいとき、普通はどうするでしょうか。もちろん実家に帰ったときに父親に10,000円返して、それから母親から10,000円返してもらうという方法もあります。

しかし、電話で母親に『お父さんから10,000円借りているから、このまえ貸していた10,000円をお父さんに返しといて』と伝えて、母親が父親に10,000円返せば全て解消します。

- 母親から返してもらった10,000円を自分で受け取ってそのまま父親に渡す

- 受け取って渡すという単純な作業は全くしなくても取引の実態は何も変わらない

- 母親が父親に直接渡しても取引の実態は何も変わらない

このように考えると、この電話で父親から借りている10,000円の借入金も母親に貸している10,000円の貸付金も同時になくすことができます。

実は、為替手形の使い方もこの例とかなり似ています。取引がイメージできなければ仕訳は丸暗記に頼らざるをえなくなってしまうので、イメージをつかんでから具体的に為替手形に入ります。

では、先ほどの例を本物の為替手形に近づけるため、次のように変えて考えてみます。

- 父親→仕入先

- 母親→得意先

- 父親からの借入金(負債)→仕入先に対する買掛金(負債)

- 母親への貸付金(資産)→得意先に対する売掛金(資産)

名称を変えたとしても取引の本質は変わらないので同様に考えることができます。名称を変えると、先ほどの父親と母親を使った例は次のようになります。

仕入先に10,000円の買掛金があります。得意先に10,000円の売掛金があります。

この状況で「当社に売掛金を払う代わりに仕入先に支払ってください。それで当社への売掛金は払わなくて構いません」と得意先に断って了承を得た後、得意先から仕入先に支払ってもらいます。

仕入先に対する買掛金を得意先に代わりに支払ってもらうと考えます。

この取引で仕入先に対する買掛金も得意先に対する売掛金も解消できます。取引の実態は父親と母親を使った最初の例と同じです。

ここまでの内容をふまえて本物の為替手形に入っていきます。

為替手形:手形の振出人が名宛人に対して、一定の期日に一定の金額を指図人に対して支払うことを依頼した有価証券

為替手形は、手形の振出人が名宛人に対して、一定の期日に一定の金額を指図人に対して支払うことを依頼した有価証券です。約束手形よりも登場人物が複雑になっています。

約束手形は二者間、為替手形は三者間で行うものです。

為替手形には「A商店へ。○○円をB商店に支払ってください」というように支払をお願いするような内容が書かれています。

為替手形における「振出人」は手形を振り出す人です。為替手形の場合、振出人は名宛人に支払いをお願いするだけなので、手形債権も手形債務も負いません。

為替手形における「名宛人」は為替手形を送られた人です。上の例で言えばA商店です。A商店あてにこの手形を送ります。だからA商店が名宛人です。

為替手形の場合、名宛人は手形債務を負い、貸方に支払手形という勘定科目で記入します。

為替手形における「指図人」は手形を受け取る人です。上の例で言えばB商店です。為替手形の場合、指図人は手形債権を手に入れ、借方に受取手形という勘定科目で記入します。

「振出人が名宛人に受取人を指さして『あの人に手形で支払ってください』と依頼する」と考えます。「指さす→指図人」です。

実際の為替手形取引では振出人が名宛人の引受を得たあと、一度手形を引き取ってから指図人に渡します。

為替手形の決済:手形代金が手形債務者から手形債権者へ振り込まれる

手形に書かれた日付(支払期日)になったら、手形に書かれた金額が手形債務者の当座預金口座から引き出され、手形債権者の当座預金口座に振り込まれます。

この取引を手形の決済と言います。手形の決済が行われると手形債務と手形債権が消滅します。

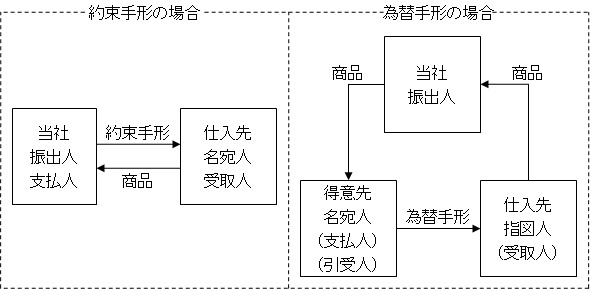

【図解】為替手形と約束手形の違い

約束手形での取引と為替手形での取引を図に表すと次のようになります。

このように約束手形と為替手形の取引は全く異なります。手形そのものに関しても次の2つが異なります。

- 手形に書かれている内容そのものが違う

- 振出人・名宛人・指図人が意味する内容が違う

為替手形と約束手形は書かれている内容そのものが違う

約束手形は「A商店へ。○○円を○月○日に支払います」といった内容が書かれています。署名は振出人のみです。

為替手形は「A商店へ。○○円を○月○日にB商店へ支払ってください」といった内容が書かれています。

署名は振出人と名宛人です。為替手形では名宛人の「引き受けました」という署名が必要になります。

約束手形と為替手形の内容をきちんと理解しておくことが重要です。

為替手形と約束手形は振出人・名宛人・指図人が意味する内容が違う

約束手形と為替手形は「振出人・名宛人・指図人」が違います。「振出人・名宛人・指図人」の違いを表にすると次のようになります。

| 登場人物 | 振出人 | 名宛人 | 指図人 | |

|---|---|---|---|---|

| 約束手形 | 二者 | 支払 | 受取 | ― |

| 為替手形 | 三者 | 手形なし | 支払 | 受取 |

同じ振出人・名宛人・指図人でも約束手形と為替手形で役割が異なります。

もともとそれぞれの○○人という言葉の由来は次のとおりです。

| 登場人物 | 言葉の由来 |

|---|---|

| 振出人 | 手形を振り出す人(手形振出の言いだしっぺ) |

| 名宛人 | 振出人から手形をまず送られる人(「名宛」を手紙の「宛名」と考える) |

| 指図人 | 権利者として特定された人(法律用語) |

指図人が法律用語なので難しいです。指図人については「振出人が誰に支払うかを名宛人に伝えるときに受取人を指さして『あの人に支払う』と伝える」という形で覚えておくと大丈夫です。

「指をさす→指図人」です。

振出人・名宛人・指図人という言葉の意味がきちんと分かっていれば、同じ振出人・名宛人・指図人でも約束手形と為替手形で役割が異なることも納得できます。

「約束手形と為替手形の内容の違い」と「振出人・名宛人・指図人の言葉の意味」がきちんと分かっていれば、理解をもとに為替手形の仕訳を切れるようになります。

「約束手形と為替手形の内容の違い」と「振出人・名宛人・指図人の言葉の意味」をしっかりと理解しておくことが重要です。

為替手形の仕訳問題

為替手形を振り出し、引受を得て交付した

当社はA商店に対する買掛金300,000円分の支払のため、A商店受取、得意先B商店宛の為替手形を振り出して引受を得た後、A商店に交付した。

なお、当社は得意先B商店には売掛金が300,000円分ある。

この問題について当社の仕訳を考えてみます。

「買掛金300,000円分の支払のため」為替手形を振り出したと例文にあります。為替手形を交付したということは、買掛金を支払うという目的が達成できたということです。

買掛金を支払うということは買掛金が減少するということなので『(借)買掛金300,000』となります。

次は貸方です。「為替手形を振り出して引受を得た」と問題文にあります。

為替手形の引受を得るときに「B商店は当社に対する買掛金(当社から見たら売掛金)を支払わなくてよい」という条件がついています。

つまり当社のB商店に対する売掛金が消滅します。よって、『(貸)売掛金300,000』となります。

「当社は得意先B商店には売掛金が300,000円分ある」と例文にあるのでこの処理は問題ありません。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 300,000 | 売掛金 | 300,000 |

ちなみに、取引相手を付け加えると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金(A商店) | 300,000 | 売掛金(B商店) | 300,000 |

為替手形を受け取った

当社はA商店に対する買掛金300,000円分の支払のため、A商店受取、得意先B商店宛の為替手形を振り出して引受を得た後、A商店に交付した。

なお、当社は得意先B商店には売掛金が300,000円分ある。

先程と全く同じ問題を使って、今度は為替手形を受け取った場合の仕訳(A商店の仕訳)を考えてみます。

「A商店に対する買掛金300,000円分の支払のため」と例文にあります。為替手形を交付したということは、買掛金を支払うという目的が達成できたということです。

A商店に対する買掛金ということはA商店から見たら売掛金です。この売掛金が支払われるということなので、『(貸)売掛金300,000』となります。

次は借方です。「A商店に交付した」と問題文にあります。A商店は為替手形を受け取ったということなので、『(借)受取手形300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 300,000 | 売掛金 | 300,000 |

ちなみに、取引相手を付け加えると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形(B商店) | 300,000 | 売掛金(当社) | 300,000 |

為替手形の引受

当社はA商店に対する買掛金300,000円分の支払のため、A商店受取、得意先B商店宛の為替手形を振り出して引受を得た後、A商店に交付した。

なお、当社は得意先B商店には売掛金が300,000円分ある。

今回も先程と全く同じ問題を使って、為替手形を引き受けた場合の仕訳(B商店の仕訳)を考えてみます。

「得意先B商店宛の為替手形を振り出して引受を得た」と例文にあります。B商店が為替手形を引き受けたということです。

為替手形を引き受けるときに「B商店は当社に対する買掛金(当社から見たら売掛金)を支払わなくてよい」という条件がついています。

つまりB商店の当社に対する買掛金が消滅します。よって『(借)買掛金300,000』となります。

「当社は得意先B商店には売掛金が300,000円分ある」と問題文にあるのでこの処理は問題ありません。

次は貸方です。為替手形を引き受けたということは手形債務を負ったということです。『(貸)支払手形300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 300,000 | 支払手形 | 300,000 |

ちなみに、取引相手を付け加えると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金(当社) | 300,000 | 支払手形(A商店) | 300,000 |

受け取っていた為替手形が支払期日となった

かねて売掛金の代金として受け取っていたA商店振出、B商店引受の為替手形300,000円分が支払期日となり、当座預金口座に振り込まれた。

この問題の仕訳を考えてみます。

為替手形であっても、取立依頼から入金の流れは約束手形と同じです。手形を受け取っているのであれば、約束手形であっても為替手形であっても受取手形という勘定科目を使います。

当座預金口座に振り込まれたので『(借)当座預金300,000』です。当座預金に現実に振り込まれたことで手形債権である受取手形が減少します。よって『(貸)受取手形300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 当座預金 | 300,000 | 受取手形 | 300,000 |

引受けていた為替手形が支払期日となった

かねて買掛金の支払として引受けていたA商店振出、B商店受取の為替手形400,000円分の支払期日が到来し、当座預金口座から支払った旨の連絡を取引銀行より受けた。

この問題の仕訳を考えてみます。

当座預金から支払っているので『(貸)当座預金400,000』となります。

次は借方です。為替手形を引き受けているので、手形債務が発生しています。この手形債務が支払いにより消滅するので『(借)支払手形400,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手形 | 400,000 | 当座預金 | 400,000 |

約束手形を裏書や割引したときに保証債務を計上する場合があったように為替手形でも保証債務を計上する場合があります。

保証債務の計上については「保証債務の仕訳【手形の裏書譲渡を例にわかりやすく解説】」で詳しく解説しています。

【まとめ】為替手形とは【仕訳のやり方と勘定科目をわかりやすく】

上記の仕訳を並べて書くと次のようになります。

- 当社(振出人):(借)買掛金(A商店)300,000/(貸)売掛金(B商店)300,000

- A商店(指図人):(借)受取手形(B商店)300,000/(貸)売掛金(当社)300,000

- B商店(名宛人):(借)買掛金(当社)300,000/(貸)支払手形(A商店)300,000

次の3つがそれぞれ対応していることを確認しておいてください。

- 『当社の借方のA商店に対する買掛金』と『A商店の貸方の当社に対する売掛金』

- 『当社の貸方のB商店に対する売掛金』と『B商店の借方の当社に対する買掛金』

- 『A商店の借方のB商店に対する受取手形』と『B商店の貸方のA商店に対する支払手形』

この対応関係を理解しておくと、対応関係から仕訳を切ることもできるようになります。

仕訳を丸暗記しないようにしてください。きちんと取引を理解した上で、考えて仕訳を切れるようにしておくことが重要です。そして、その思考スピードを上げて速く問題を解けるようにしておくのです。

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-簿記1級」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【2021年版】独学向け簿記1級おすすめテキスト【5つのテキストを徹底比較】」で詳しく解説しています。

コメント

■本当に考えさせられます!!

自分も含めて目先の検定ばかりを見てしまう受験者が多い中で検定対策よりも理解を深めることの重要性が今になって分かってきます!!

日商1級、全経上級という検定よりも理解している3級の方が強いのだと感じさせられます。

まだまだ理解を深めなくては!!

本当におっしゃるとおりだと思います。

私もまだまだだと感じています。

お互いにがんばりましょう。

わかりやすいです~♪

ありがとうございます。

名宛人(支払人・引受人)

指図人(受取人)

とかにしとくと、良いかもしれません。

ご指摘ありがとうございます。

為替手形の場合はそうなりますね。検討してみます。