- 簿記を勉強していると手形の裏書譲渡っていう取引が出てきたんだけど……

- 手形の裏書譲渡がどういう取引なのか分からない

- 手形の裏書譲渡について教えて!

手形の裏書譲渡は取引が複雑なので難しいと感じる方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん手形の裏書譲渡についても熟知しています。

この記事では約束手形と為替手形の裏書譲渡について解説します。

この記事を読めば手形の裏書譲渡についてより深く理解できるので簿記2級の試験で手形の裏書譲渡について出題されても自信を持って解答できるようになります。

結論を一言で言うと、手形の裏書譲渡とは手形債権を譲渡することです。

手形の裏書譲渡:手形債権を譲渡すること

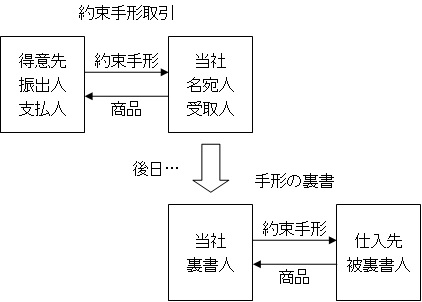

手形は現金のように流通させることができます。受け取った手形を買掛金や仕入代金の支払いの代わりにして譲渡することができるということです。

手形債権を譲渡することを「手形の裏書譲渡」といいます。

図で表せば次のようになります。

手形の裏書の取引と仕訳

約束手形を裏書譲渡した

A商店に対する買掛金100,000円分の支払として、かねてB商店より売掛金の代金として受け取っていた当社宛の約束手形を裏書譲渡した。

この例題の仕訳を考えてみましょう。

買掛金の支払として手形を裏書譲渡しているので、買掛金は減少します。よって『(借)買掛金100,000』です。

問題は貸方です。貸方は受取手形で処理します。手形を裏書譲渡するということは、手形債権を譲渡するということです。

そこで、手形債権を表す受取手形勘定が減少します。よって『(貸)受取手形100,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 100,000 | 受取手形 | 100,000 |

手形債権を譲渡するから受取手形が減少するという考え方をきちんと理解していないとつい貸方を支払手形にしてしまいます。しっかりと理解しておきましょう。

約束手形を裏書譲渡された

A商店より売掛金200,000円分の支払として、B商店振出、A商店宛の約束手形を裏書のうえ譲渡された。

この例題の取引と仕訳を考えてみましょう。

今回は裏書された手形を受け取っています。手形を受け取った場合、その手形が約束手形でも裏書手形でも手形債権を受け取ることになるので、どちらも同じです。

そう考えると、仕訳は「売掛金の支払として約束手形を受け取った」場合と同じになるので『(借)受取手形200,000』となります。

また、売掛金の支払いとして受け取っているので『(貸)売掛金200,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 200,000 | 売掛金 | 200,000 |

為替手形を裏書譲渡した

A商店に対する買掛金300,000円分の支払のため、B商店振出、C商店引受、当社受取の為替手形を裏書譲渡した。

この例題の仕訳を考えてみましょう。

約束手形も為替手形も受け取っている場合は手形債権を手に入れています。よって手形を受け取ったときに受取手形で処理されているはずです。

手形を裏書譲渡するということは手形債権を譲渡するということなので、そのまま受取手形を減少させれば大丈夫です。

つまり約束手形を裏書譲渡した場合と同じになるので『(貸)受取手形300,000』となります。

また、買掛金の支払いのためなので『(借)買掛金300,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 300,000 | 受取手形 | 300,000 |

為替手形を裏書譲渡された

A商店より売掛金400,000円分の支払としてB商店振出、C商店引受の為替手形を裏書譲渡された。

この例題の仕訳を考えてみましょう。

手形を受け取ったということは手形債権を手に入れたということです。約束手形も為替手形も裏書手形も全て同じです。『(借)受取手形400,000』となります。

また、売掛金の支払いとしてなので『(貸)売掛金400,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 受取手形 | 400,000 | 売掛金 | 400,000 |

【まとめ】手形の裏書譲渡【仕訳と勘定科目をわかりやすく】

手形は現金のように流通させることができます。受け取った手形を買掛金や仕入代金の支払いの代わりにして譲渡することができるということです。

手形債権を譲渡することを「手形の裏書譲渡」といいます。

手形の裏書譲渡の仕訳は次の2つの考え方をきちんと押さえていれば大丈夫です。

- 手形債権を受け取れば受取手形の増加

- 手形債権を譲渡すれば受取手形の減少

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント