- 簿記を勉強していると当座預金っていう言葉が出てくるんだけど……

- 当座預金と普通預金の違いが分からない

- 当座預金について教えて!

当座預金は簿記の勉強の初期に登場するのに身近ではないので、難しいと感じてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん当座預金についても熟知しています。

この記事では当座預金について当座預金出納帳も含めてわかりやすく解説します。

この記事を読めば当座預金についてより深く理解できるので、簿記3級で当座預金に関する問題が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、当座預金は銀行預金の一種です。普通預金と違って利息がつかない代わりに手数料が安かったり小切手を発行できたりするメリットがあります。

当座預金のメリット:小切手を発行できること

一般の人は、通常は当座預金の口座を持つことはありません。当座預金の口座は企業が商用目的で持つ口座です。一般の人が持つのは普通預金や定期預金です。

では、なぜ企業は当座預金口座を持つのでしょうか。

当座預金のメリットは小切手を発行できるようになる点にあります。当座預金口座を開設することで小切手を発行できるのです。

企業が買掛金などを決済する金額は個人とは比べ物にならないくらい大きな金額になることがあります。数百万円、数千万円、企業の規模によっては1億円以上もあります。

大金を決済するのに現金を持っていくのは危険です。持ち運びも不便ですし、数えるのも一苦労です。

こういった問題を解決するために当座預金の口座を開設し、小切手を発行します。

当座預金のデメリット:利息がつかない

当座預金は無利息です。いくら預けても利息はつきません。利息がつかないので個人で利用するメリットはほとんどありません。

また、当座預金口座を開設するにはかなり厳しい銀行の審査をパスしなければいけません。

小切手を振り出す場合、その金額には特に上限がないため、いくらでも記載して振り出すことができます。

他人が振り出した小切手を受け取ったときに当座預金勘定は使わない

当座預金という勘定科目は資産の勘定科目です。増加すれば借方に、減少すれば貸方に記入します。

当座預金勘定は、現金を預け入れたり売掛金などが振り込まれたりすれば増加し、小切手を振り出せば減少します。

他人が振り出した小切手を受け取った場合は『現金』勘定で処理します。自分が振り出した小切手を受け取った場合は『当座預金』勘定で処理します。「小切手=当座預金」ではありません。

また、たとえ他人が振り出した小切手を受け取った場合であっても、問題文に『ただちに当座預金に預け入れた』とある場合には、『当座預金』勘定で処理します。

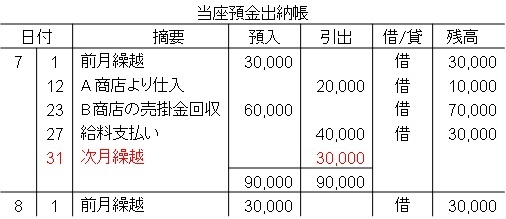

当座預金出納帳:当座預金の増減を記録する補助簿

当座預金出納帳は当座預金の増減を記録する補助簿です。当座預金出納帳のひな形は次のようになります。

日付のところに日付を書く、預入、引出、借/貸、残高のところに、預入、引出、借/貸、残高を書く…。特に難しいことはありません。

摘要欄はやや複雑ですが、摘要欄に書くことは企業によって様々ですので、問題文に指示があるか、なければある程度適当に勘定科目などを書いておけば大丈夫です。

「次月繰越は赤字で書く」というルールがありますが、実務でならともかく、簿記3級の検定では赤色鉛筆は持ち込めませんので、黒で書くことになります。

このように考えていくと、覚えなければいけないことはほとんどありません。仕訳がきちんと切れて、一度ひな形に目を通しておけば十分です。

【まとめ】当座預金とは何かわかりやすく【当座預金出納帳も】

当座預金は銀行預金の一種です。普通預金と違って利息がつかない代わりに手数料が安かったり小切手を発行できたりするメリットがあります。

『当座預金』勘定は資産の勘定です。増加すれば借方に、減少すれば貸方に記入します。

当座預金勘定は、現金を預け入れたり売掛金などが振り込まれたりすれば増加し、小切手を振り出せば減少します。

他人が振り出した小切手を受け取った場合は『現金』勘定で処理します。自分が振り出した小切手を受け取った場合は『当座預金』勘定で処理します。

当座預金の増減を記録する補助簿は当座預金出納帳です。日付のところに日付を書く、預入、引出、借/貸、残高のところに、預入、引出、借/貸、残高を書く……といった形で記入します。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント