- 標準原価計算を勉強しているとシングルプランが出てくるんだけど……

- パーシャルプランとシングルプランの違いが分からない

- シングルプランについて教えて!

標準原価計算の勘定記入のところでパーシャルプランとシングルプランが出てきます。パーシャルプランとシングルプランは似ている部分も多く、混乱してしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろんシングルプランについても、簿記を勉強している人がシングルプランのどこで難しいと感じるのかについてもよく知っています。

この記事ではシングルプランの考え方と仕訳、勘定記入について解説します。

この記事を読めばシングルプランについて考え方も記入方法も分かるので、簿記2級でシングルプランが出題されても自信を持って解答することができます。

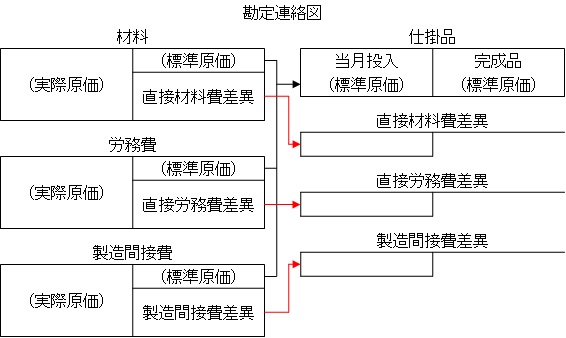

結論を一言で言うと、シングルプランは仕掛品勘定の借方から標準原価で記入する方法です。シングルプランの場合、原価差異は材料勘定・労務費勘定・製造間接費勘定で表れます。

シングルプランとは:仕掛品勘定の借方から標準原価で記入する方法

標準原価計算の勘定記入の方法は、どの段階から標準原価で記帳されるのかによって「パーシャルプラン」と「シングルプラン」の2通りに分けられます。

仕掛品勘定の借方から標準原価で記入する方法がシングルプランです。シングルプランの場合、原価差異は材料勘定・労務費勘定・製造間接費勘定で表れることになります。

仕掛品勘定の借方までは実際原価で記入し、仕掛品勘定の貸方から標準原価で記入する方法がパーシャルプランです。パーシャルプランの場合、原価差異は仕掛品勘定に表れます。

パーシャルプランの解き方と仕訳については 「パーシャルプラン」 で詳しく解説しています。

最初は月初仕掛品勘定と月末仕掛品勘定がない形で考えてみましょう。勘定連絡図は次のようになります。

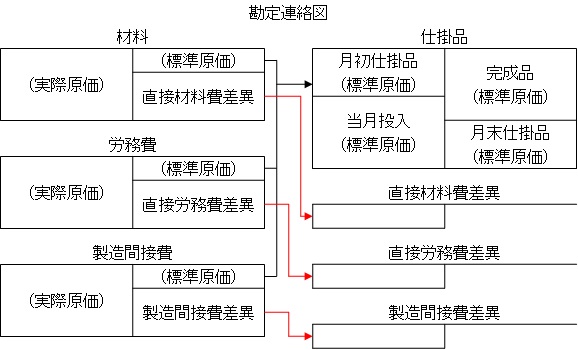

では、この勘定連絡図に月初仕掛品勘定と月末仕掛品勘定を加えて考えるとどのようになるでしょうか。問題は月初仕掛品勘定と月末仕掛品勘定が標準原価なのか実際原価なのかです。

結論を言うと、次の勘定連絡図のように、月初仕掛品、月末仕掛品ともに標準原価となります。

完成品原価と月末仕掛品原価はどちらも標準原価です。

問題は月初仕掛品ですが、これも標準原価となります。なぜなら、先月の月末仕掛品が今月の月初仕掛品になるからです。先月の月末仕掛品と今月の月初仕掛品の金額が変わることはありえません。

この勘定連絡図のようにシングルプランの場合は仕掛品勘定の全てが標準原価となります。パーシャルプランとの違いは仕掛品勘定の当月投入が標準原価となる点にあります。

シングルプランのメリット:インプット法により素早く原価差異を把握できる

シングルプランでは仕掛品勘定の借方から標準原価で記入します。つまり、材料・労務費・経費を投入するときに原価差異を把握することになります。

材料・労務費・経費の投入時に原価差異を把握できるということは、仕掛品が完成する前に原価差異が把握できるということです。

シングルプランは原価管理を非常に効果的に行うことができる方法だと言えます。

しかし、材料・労務費・経費の投入時に原価差異を把握するためには多くの手間が必要になります。

シングルプランの仕訳

シングルプランの仕訳は次のようになります。

材料の仕入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料(実際原価) | ××× | 現金など(実際原価) | ××× |

労務費の支払

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 労務費(実際原価) | ××× | 現金など(実際原価) | ××× |

製造間接費の支払

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費(実際原価) | ××× | 現金など(実際原価) | ××× |

材料・労務費・製造間接費の仕掛品勘定への振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品(標準原価) | ××× | 材料(標準原価) 労務費(標準原価) 製造間接費(標準原価) | ××× ××× ××× |

製品の完成

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品(標準原価) | ××× | 仕掛品(標準原価) | ××× |

差異の振替

ここまでの仕訳で、材料・労務費・製造間接費の金額を見てみると、借方残高が実際原価、貸方残高が標準原価になっています。実際原価と標準原価の差額を差異として認識し、各勘定に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 直接材料費差異 直接労務費差異 製造間接費差異 | ××× ××× ××× | 材料 労務費 製造間接費 | ××× ××× ××× |

上の勘定連絡図としっかりと結びつけて理解しておくことが重要です。

シングルプランによる仕訳と勘定記入を行う問題の解き方

1.標準原価カード(製品1単位あたりの標準原価)

| 標準消費数量 | 標準消費価格 | 標準原価 | |

|---|---|---|---|

| 直接材料費 | 5kg | @100円 | 500円 |

| 直接労務費 | 2時間 | @500円 | 1,000円 |

| 製造間接費 | 2時間 | @300円 | 600円 |

2.当月の生産実績

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,500個 | |

| 計 | 3,000個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,400個 |

- 材料は始点投入とする。

- カッコ内は加工進捗度を表す。

3.当月原価実績(実際原価)

| 実際消費価格 | 実際消費数量 | |

|---|---|---|

| 直接材料費 | @105円 | 13,000kg |

| 直接労務費 | @600円 | 5,200時間 |

- 製造間接費…1,600,000円(このうち間接労務費500,000円)

4.製造間接費予算および基準操業度(年間)

- 変動費…7,200,000円

- 固定費…14,400,000円

- 基準操業度…72,000時間(直接作業時間を配賦基準とする)

- 公式法変動予算(三分法:能率差異は変動費のみから計算する方法)を採用している

この資料をもとに直接材料費差異・直接労務費差異・製造間接費差異の差異分析を行い、シングルプランによる仕訳と勘定記入を行いなさい。

差異分析の解答は次のようになります。

- 直接材料費差異:115,000円(不利差異)

- 価格差異:65,000円(不利差異)

- 数量差異:50,000円(不利差異)

- 直接労務費差異:620,000(不利差異)

- 賃率差異:520,000円(不利差異)

- 作業時間差異:100,000円(不利差異)

- 製造間接費差異:100,000円(不利差異)

- 予算差異:120,000円(有利差異)

- 変動費能率差異:20,000円(不利差異)

- 操業度差異:200,000円(不利差異)

それぞれの差異がこの金額になる理由については「直接材料費差異」「直接労務費差異」「製造間接費差異」で詳しく解説しています。

この問題ではシングルプランによる仕訳と勘定記入について考えます。

シングルプランによる仕訳

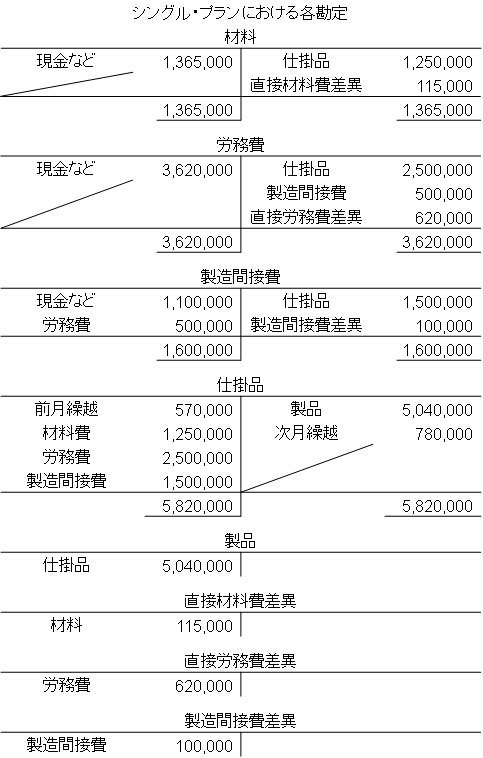

仕掛品の製品への振替

標準原価計算では原価計算を早く行うため、実際に材料や労務費などをいくらで仕入れてどれだけ使ったのかを把握する前に標準原価で仕掛品勘定から製品勘定へ振り替えます。

製品1個あたりの標準原価が2,100円(直接材料費の標準原価500円+直接労務費の標準原価1,000円+製造間接費の標準原価600円)、完成品が 2,400個です。

仕掛品勘定から製品勘定に振り替えられる金額は5,040,000円(2,100円×2,400個)となります。

よって、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 5,040,000 | 仕掛品 | 5,040,000 |

材料の仕入

- 材料費の金額(1,365,000円)=直接材料費の実際消費価格(@105円)×実際消費数量(13,000kg)

実際原価での仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 1,365,000 | 現金など | 1,365,000 |

労務費の支払

- 労務費の金額(3,620,000円)=直接労務費の実際消費価格(@600円)×実際消費数量(5,200時間)+間接労務費(500,000円)

実際原価での仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 労務費 | 3,620,000 | 現金など | 3,620,000 |

間接労務費の製造間接費への振替

労務費勘定のうち、間接労務費の分は製造間接費勘定へ振り替えます。標準原価計算では直接材料費と直接労務費以外は製造間接費として計算するからです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 500,000 | 労務費 | 500,000 |

製造間接費の支払

- 製造間接費の金額(1,100,000円)=製造間接費の実際発生額(1,600,000円)-間接労務費(500,000円)

実際原価での仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 1,100,000 | 現金など | 1,100,000 |

うっかり金額を1,600,000円としてしまうと、間接労務費が二重に仕訳されることになってしまうので注意が必要です。

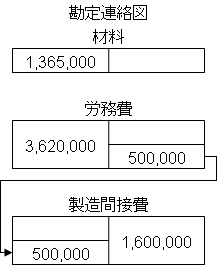

ここまでの勘定連絡図を表すと次のようになります。

この勘定連絡図がイメージできれば製造間接費が1,100,000円になることも分かると思います。

次にこれらの原価を仕掛品勘定に振り替えます。シングルプランでは標準原価で振り替えます。材料・労務費・製造間接費の標準原価は次の通りです。

- 材料の標準原価(1,250,000円)=材料の原価の標準(500円)×材料の当月投入量(2,500個)

- 労務費の標準原価(2,500,000円)=労務費の原価の標準(1,000円)×労務費の当月投入量(2,500個)

- 製造間接費の標準原価(1,500,000円)=製造間接費の原価の標準(600円)×製造間接費の当月投入量(2,500個)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 5,250,000 | 材料 労務費 製造間接費 | 1,250,000 2,500,000 1,500,000 |

これで材料勘定・労務費勘定・製造間接費勘定が全て仕掛品勘定に振り替えられます。あとは差異に関する仕訳を行うだけです。

直接材料費差異の仕訳

シングルプランでは材料勘定から原価差異勘定へ振り替えます。また、直接材料費差異は価格差異と数量差異に分けられますが、仕訳ではそこまで細かく分けることはほとんどありません。

直接材料費差異勘定で仕訳をすることになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 直接材料費差異 | 115,000 | 材料 | 115,000 |

金額は差異分析の通りです。

直接労務費差異の仕訳

シングルプランでは労務費勘定から原価差異勘定へ振り替えます。また、直接労務費差異は賃率差異と作業時間差異に分けられますが、仕訳ではそこまで細かく分けることはほとんどありません。

直接労務費差異勘定で仕訳をすることになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 直接労務費差異 | 620,000 | 労務費 | 620,000 |

金額は差異分析の通りです。

製造間接費差異の仕訳

シングルプランでは製造間接費勘定から原価差異勘定へ振り替えます。また、製造間接費差異は予算差異や操業度差異、能率差異などに分けられますが、仕訳ではそこまで細かく分けることはほとんどありません。

製造間接費差異勘定で仕訳をすることになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費差異 | 100,000 | 製造間接費 | 100,000 |

金額は差異分析の通りです。ここまでの仕訳をT字勘定で表すと次のようになります。

金額や勘定科目は総勘定元帳への転記なので特に問題ないと思います。仕掛品勘定における前月繰越と次月繰越の点だけ解説しておきます。

仕掛品勘定の前月繰越は当月の生産実績の資料に書いてあるところから材料が500個、加工費が200個です。

パーシャルプランであってもシングルプランであっても前月繰越は標準原価で記入されています。

材料1個あたりの標準原価は500円、加工費1個あたりの標準原価は1,600円なので、仕掛品勘定の前月繰越の金額は570,000円(=500円×500個+1,600円×200個)となります。

仕掛品勘定の次月繰越も同様です。仕掛品勘定の次月繰越は当月の生産実績の資料に書いてあるところから材料が600個、加工費が300個です。

パーシャルプランであってもシングルプランであっても次月繰越は標準原価で記入されています。

材料1個あたりの標準原価は500円、加工費1個あたりの標準原価は1,600円なので、仕掛品勘定の次月繰越の金額は780,000円(=500円×600個+1,600円×300個)となります。

工業簿記では仕訳やT字勘定が忘れられやすいです。定期的に確認することが重要です。

【まとめ】シングルプランとは【問題の解き方をわかりやすく】

シングルプランでは仕掛品勘定の借方から標準原価で記入します。シングルプランの場合、原価差異は材料勘定・労務費勘定・製造間接費勘定で表れることになります。

シングルプランでは、仕掛品勘定の全てが標準原価となります。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

操業度差異が200000万になる計算方法を教えて頂けませんでしょうか?

コメントありがとうございます。

計算部分は「製造間接費差異」の記事で詳しく解説しているのでご覧いただけたらと思います。

3分法を理解してませんでした。

固定費能率差異と不働能力差異を合わせたものが操業度差異となるんですね。ありがとうございます。スッキリです!

ご返信ありがとうございます。お役に立てて嬉しいです。