- 標準原価計算を勉強していると製造間接費差異が出てくるんだけど……

- 予算差異や能率差異、操業度差異をどうやって計算したらいいのか分からない

- 標準原価計算のシュラッター図の描き方を教えて!

標準原価計算を勉強していると製造間接費差異という内容が出てきます。

シュラッター図を描いて求めますが、シュラッター図をどのように描いたらいいのかいつも迷ってしまうと悩んでいる方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。

もちろん製造間接費差異についても、簿記を勉強している人が製造間接費差異のどこで難しいと感じるのかについても知っています。

この記事では製造間接費差異の求め方や標準原価計算でのシュラッター図の描き方について解説します。

この記事を読めば製造間接費差異の求め方が分かります。予算差異や能率差異、操業度差異を計算する問題が簿記2級の試験で出題されても自信を持って解答することができるようになります。

製造間接費差異の分類【操業度差異・能率差異・予算差異】

製造間接費差異は、製造間接費の標準配賦額と実際配賦額との差額です。製造間接費差異を求める計算式は次のようになります。

- 製造間接費差異=(標準配賦率×標準時間)-実際発生額

製造間接費差異は部門別に予算差異、変動費能率差異、固定費能率差異、不動能力差異などに分析します。

予算差異=実際操業度における予算許容額-実際発生額

予算差異は実際操業度における予算許容額から実際発生額を引いて計算します。予算差異を求める計算式は次のようになります。

- 予算差異=実際操業度における予算許容額-実際発生額

製造間接費の予定配賦における予算差異と同じです。

製造間接費の予定配賦における予算差異については「製造間接費配賦差異の求め方【シュラッター図と計算式で解説】」で詳しく解説しています。

変動費能率差異=(標準操業度-実際操業度)×変動費率

変動費能率差異は標準操業度と実際操業度の差に変動費率をかけて計算します。変動費能率差異を求める計算式は次のようになります。

- 変動費能率差異=(標準操業度-実際操業度)×変動費率

変動費能率差異は変動費における作業能率の差異を表しています。能率が悪いことで原価が大きくなれば不利差異、能率がよくなることで原価が小さくなれば有利差異となります。

固定費能率差異=(標準操業度-実際操業度)×固定費率

固定費能率差異は標準操業度と実際操業度の差に固定費率をかけて計算します。固定費能率差異を求める計算式は次のようになります。

- 固定費能率差異=(標準操業度-実際操業度)×固定費率

固定費能率差異は固定費における作業能率の差異を表しています。能率が悪いことで原価が大きくなれば不利差異、能率がよくなることで原価が小さくなれば有利差異となります。

不働能力差異=(実際操業度-基準操業度)×固定費率

不働能力差異は実際操業度と基準操業度の差に固定費率をかけて計算します。不働能力差異を求める計算式は次のようになります。

- 不働能力差異=(実際操業度-基準操業度)×固定費率

不働能力差異は製造間接費の予定配賦における操業度差異と同じです。

製造間接費の予定配賦における操業度差異については「製造間接費配賦差異の求め方【シュラッター図と計算式で解説】」で詳しく解説しています。

これらの計算式は覚える必要はありません。次に解説するシュラッター図を使って計算します。

シュラッター図による製造間接費差異分析の考え方

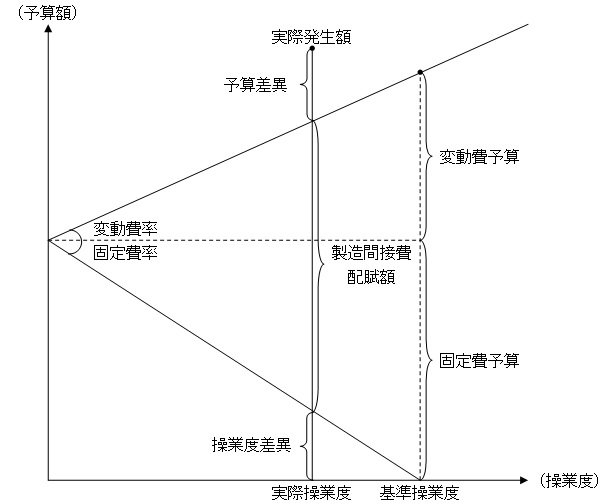

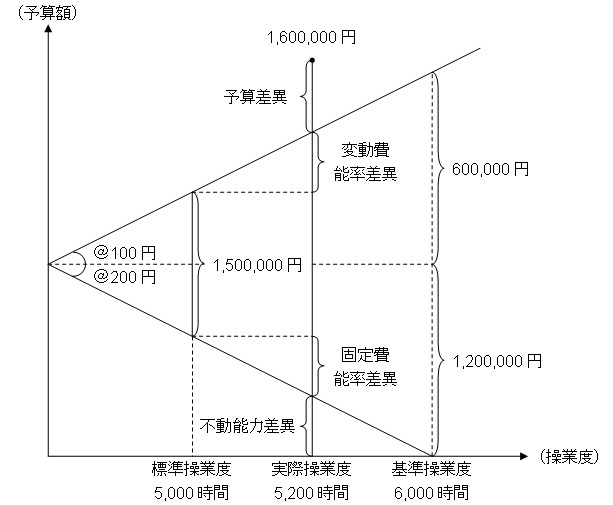

標準原価計算における製造間接費差異のシュラッター図の前に製造間接費の予定配賦のシュラッター図について確認しておきましょう。製造間接費の予定配賦のシュラッター図は次のようなものでした。

シュラッター図の描き方については「製造間接費配賦差異の求め方【シュラッター図と計算式で解説】」で詳しく解説しています。

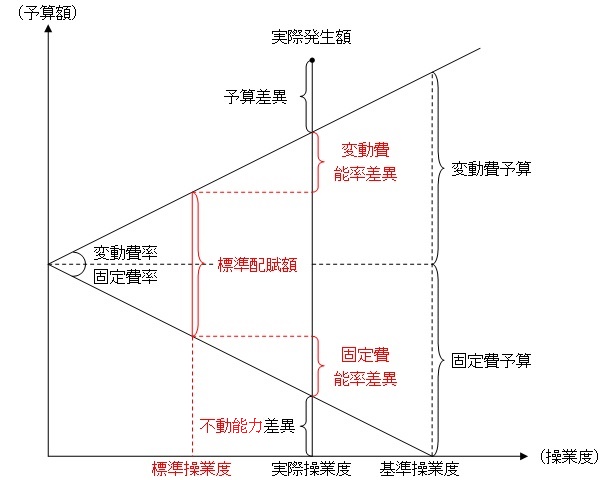

このシュラッター図をもとに標準原価計算における製造間接費差異のシュラッター図を作ります。標準原価計算における製造間接費差異のシュラッター図は次のようなものになります。

赤字の部分が標準原価計算における製造間接費差異のシュラッター図で新たに加わる部分です。

- 標準操業度を実際操業度の内側に追加(操業度の大きさに関わらず必ず内側です)

- 変動費能率差異は実際操業度と標準操業度の差が原因で発生する差異の変動費の部分

- 固定費能率差異は実際操業度と標準操業度の差が原因で発生する差異の固定費の部分

- 操業度差異は不働能力差異と名前が変わる(絶対ではありません。詳しくはこの記事の後半の「四分法・三分法(1)・三分法(2)・二分法の違い」で解説します)

このシュラッター図をきちんと使うことができれば計算式を覚えなくても製造間接費差異分析はできます。計算式を覚えず、シュラッター図の使い方を身につけてください。

不利差異は費用で借方差異、有利差異は収益で貸方差異

差異分析を行うときに不利差異と有利差異の判断を難しいと感じる方が多いです。そこで、不利差異と有利差異の考え方を最初に確認しておきます。

- 不利差異=借方差異=借方に発生するから「費用」

- 有利差異=貸方差異=貸方に発生するから「収益」

まずはこの考え方を身につけてください。次にこの考え方に次の考え方を積み重ねてください。

- 実際>予算=予算よりも多くの費用がかかっている=不利差異

- 実際<予算=予算よりも少ない費用ですんでいる=有利差異

- 実際>標準=予定よりも多くの費用がかかっている=不利差異

- 実際<標準=予定よりも少ない費用ですんでいる=有利差異

- 実際>基準=基準よりも多く設備が稼動している=有利差異

- 実際<基準=基準よりも少ない時間しか設備が稼動していない=不利差異

このように考えれば、暗記しなくても不利差異と有利差異の判断ができます。

不利差異と有利差異の考え方については「不利差異が借方差異に有利差異が貸方差異になる理由」で詳しく解説しています。

四分法・三分法(1)・三分法(2)・二分法の違い

ここまでは四分法を前提にお伝えしてきましたが、他にいくつかの分類の方法があります。表でまとめると次のようになります。

| 四分法 | 三分法(1) | 三分法(2) | 二分法 |

|---|---|---|---|

| 予算差異 | 予算差異 | 予算差異 | 管理可能差異 |

| 変動費能率差異 | 能率差異 | 能率差異 | |

| 固定費能率差異 | 操業度差異 | 操業度差異 | |

| 不働能力差異 | 操業度差異 |

いくつかの注意点を次にあげておきます。

- 三分法(1)の能率差異は変動費のみだが、三分法(2)の能率差異は固定費も含む

- 三分法(1)と二分法の操業度差異は固定費能率差異も含むが、三分法(2)の操業度差異は固定費能率差異は含まない

このように同じ名前の差異でも分類の方法が違えば表す差異が変わってくる場合があります。

- 四分法の不働能力差異と三分法(2)の操業度差異は同じ意味だが名前が違う

- 四分法の変動費能率差異と三分法(1)の能率差異は同じ意味だが名前が違う

また、このように同じ意味の差異であっても分類の方法が違えば名前が違ってくる場合もあります。

細かい違いがありますが、簿記検定では指示があるのであまり神経質になる必要はありません。

「○○差異は○○という意味だ」というように決め付けないことが大切です。

製造間接費予算の種類には固定予算と変動予算(公式法・多桁式)がある

製造間接費予算の種類には変動予算と固定予算があります。また、変動予算は公式法変動予算と多桁式変動予算に分けられます。

固定予算、公式法変動予算、多桁式変動予算のうち、簿記2級では公式法変動予算が出題されます。公式法変動予算を中心に学習することが大切です。

製造間接費予算については「製造間接費予算とは【公式法変動予算と実査法変動予算をわかりやすく】」で詳しく解説しています。

製造間接費差異分析の計算問題

1.標準原価カード(製品1単位あたりの標準原価)

| 標準消費数量 | 標準消費価格 | 標準原価 | |

|---|---|---|---|

| 製造間接費 | 2時間 | @300円 | 600円 |

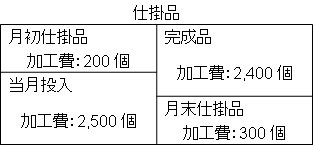

2.当月の生産実績

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,500個 | |

| 計 | 3,000個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,400個 |

- 直接労務費の標準作業時間は5,000時間である。

- カッコ内は加工進捗度を表す。

3.当月原価実績(実際原価)

- 製造間接費…1,600,000円

- 直接作業時間の実際操業度…5,200時間

4.製造間接費予算および基準操業度(年間)

- 変動費…7,200,000円

- 固定費…14,400,000円

- 基準操業度…72,000時間(直接作業時間を配賦基準とする)

- 公式法変動予算(三分法:能率差異は変動費のみから計算する方法)を採用している

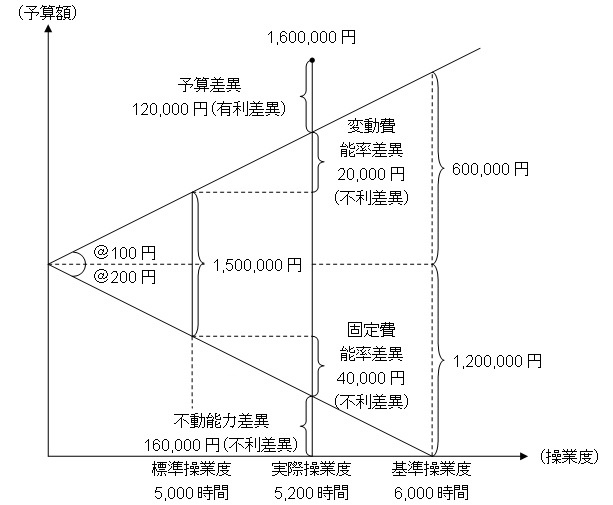

この資料をもとに製造間接費差異の差異分析を行ってみましょう。まずはシュラッター図で考えます。シュラッター図は次のようになります。

操業度は直接作業時間基準を採用しているので、標準時間と実際時間は直接労務費で示されている数字を使います。計算が必要なものについては次のとおりです。

- 基準操業度(6,000時間)=年間の基準操業度(72,000時間)÷(12ヶ月)

- 変動費予算(600,000円)=年間の変動費予算(7,200,000円)÷(12ヶ月)

- 固定費予算(1,200,000円)=年間の変動費予算(14,400,000円)÷(12ヶ月)

- 変動費率(100円)=変動費予算(600,000円)÷基準操業度(6,000時間)

- 固定費率(200円)=固定費予算(1,200,000円)÷基準操業度(6,000時間)

- 標準操業度(5,000時間)=製品1単位あたりの標準消費数量(2時間)×当月投入量(2,500個)

- 標準配賦額(1,500,000円)=標準配賦率(100円+200円)×標準操業度(5,000時間)

当月投入量は次のボックス図から分かります。

次に、それぞれの差異を計算して求めます。シュラッター図は次のようになります。

一応計算式を示すと次のようになりますが、計算式を覚える必要はありません。

- 変動費能率差異(20,000円)=(標準操業度5,000時間-実際操業度5,200時間)×変動費率(@100円)

「実際操業度>標準操業度」なので予定より多く原価がかかってしまっているところから不利差異となります。

- 固定費能率差異(40,000円)=(標準操業度5,000時間-実際操業度5,200時間)×固定費率(@200円)

「実際操業度>標準操業度」なので予定より多く原価がかかってしまっているところから不利差異となります。

- 不働能力差異(160,000円)=(実際操業度5,200時間-基準操業度6,000時間)×固定費率(@200円)

「実際操業度<基準操業度」なので基準よりも少ない時間しか設備が稼動していないところから不利差異となります。

- 予算差異(120,000円)=実際操業度における予算許容額(変動費率100円×実際操業度5,200時間+固定費予算1,200,000円)-実際発生額(1,600,000円)

「実際操業度における予算許容額>実際発生額」なので予算よりも少ない費用ですんでいるところから有利差異となります。

- 製造間接費差異(100,000円)=(標準配賦率@300円×標準作業時間5,000時間)-実際発生額(1,600,000円)

また、製造間接費差異は全ての差異の合計なので以下の式も成り立ちます。

- 製造間接費差異(-100,000円)=変動費能率差異(-20,000円)+固定費能率差異(-40,000円)+不働能力差異(-160,000円)+予算差異(120,000円)

製造間接費差異・予算差異・変動費能率差異・操業度差異は次のとおりです。

- 製造間接費差異:100,000円(不利差異)

- 予算差異:120,000円(有利差異)

- 変動費能率差異:20,000円(不利差異)

- 操業度差異:200,000円(不利差異)

「三分法:能率差異は変動費のみから計算する方法」を採用するという指示より、固定費能率差異と不働能力差異を合わせたものが操業度差異となります。

【まとめ】【製造間接費差異とは】操業度差異・能率差異・予算差異の求め方

製造間接費差異は、製造間接費の標準配賦額と実際配賦額との差額です。製造間接費差異は次の4つに分類できます。

- 予算差異=実際操業度における予算許容額-実際発生額

- 変動費能率差異=(標準操業度-実際操業度)×変動費率

- 固定費能率差異=(標準操業度-実際操業度)×固定費率

- 不働能力差異=(実際操業度-基準操業度)×固定費率

この式を覚える必要はありません。次のシュラッター図を使って求められるようにしておくことが大切です。

コメント

■序盤少し読んでみたのですが、間違いがありませんか?

まず、製造間接費差異は標準操業度における標準配賦額と実際操業度における標準配賦額の差額です。

という説明がありますが、これは間違いではないですが、この説明は能率差異の説明ですよね。

またその文の下に製造間接費差異の算式、とありますがなぜか直接労務費を求めるには、といういきなり労務費が出てきます。この算式も能率差異の算式ですよね。

■すみません。

私の指摘も的外れでした。もっと勉強します。

ご指摘ありがとうございます。

>なぜか直接労務費を求めるには、といういきなり労務費が出てきます。

この部分はおっしゃるとおりで、明らかに誤植です。誤植は自分ではなかなか気付かないので、ご指摘いただけると本当に助かります。

能率差異に関するご指摘についてはご自覚なされていらっしゃるので、特に申し上げることはございません。簿記の勉強応援しています。

すみません。操業度差異が200,000円になるのが分かりません。

ご指導いただけますと有難いです。

何を見てもどこのサイトを見ても標準原価計算の謎が出てくるばかりで・・・。

コメントありがとうございます。

操業度差異が200,000円になるのが分からないとのことですが、どういった意味で分からないとお感じなのでしょうか。「なぜその金額になるのか」なのか「操業度差異が何を意味するのか」なのか「『3分法:能率差異は変動費のみから計算する方法』が分からないのか」つかみきれないでいます。

少々言葉を足していただけるとお答えしやすいです。

操業度差異=(実際操業度-基準操業度)×固定費率

で出ます

コメントありがとうございます。おっしゃるとおり「操業度差異=(実際操業度-基準操業度)×固定費率」で出ます。

さっぱりわかりません。ご指導をお願いします。

基準作業時間(操業度)1000時間製造間接費予算変動費600,000円固定費1,000,000円

標準作業時間(操業度)750時間実際800時間製造間接費1,5000,000円

製造間接費差異 予算差異 操業度差異を 求める問題ですが

回答は製造間接差異-300,000 予算差異-20,000 操業度差異-250,000

なぜそういう回答になるのか (犬が星です?)

アドバイスをお願いします。

コメントありがとうございます。まずはここにお書きになっている数値をシュラッター図に記入してみてください。

・基準操業度:1,000時間

・変動費予算:600,000円

・固定費予算:1,000,000円

・標準操業度:750時間

・実際操業度:800時間

・実際発生額:1,500,000円

これらを記入すると。四分法で言う予算差異が20,000円、変動費能率差異が30,000円、固定費能率差異が50,000円、不働能力差異が200,000円と求まるはずです。解いている問題のどこかに「固定費能率差異は操業度差異含む」といった指示があるはずです。その結果、「三分法(1)」で解答することが分かり。予算差異:20,000円、能率差異:30,000円、操業度差異:250,000円となります。

※製造間接費差異は全ての差異の合計なので300,000円となっています。

シュラッター図の書き方や四分法・三分法(1)などの用語については当記事や「製造間接費配賦差異の求め方【シュラッター図と計算式で解説】」などで理解を深めれば大丈夫です。

基準作業時間(操業度)1000時間この時の製造間接費予算変動費600,000円

固定費1,000,000円。標準作業時間(操業度)750時間であったが実際800時間

製造間接費差異1,500,000円

製造間接費差異、予算差異、操業度差異を求める問題を質問させていただきました。

(固定費能率差異は操業度差異を含む=の指示はみつかりませんでした)

シュラッタ-図でも求めるのが難しいです(多分正しくないからかもしれません)

シュラッタ-図+計算式で解説していただくことは可能でしょうか

コメントありがとうございます。手間が膨大になるため、図解での解答は難しいです。ただ、次の数値を「シュラッター図による製造間接費差異分析の考え方」の項の2個目ののシュラッター図にあてはめるだけなので簡単です(用語も一致させています)。

・基準操業度:1,000時間

・変動費予算:600,000円

・固定費予算:1,000,000円

・標準操業度:750時間

・実際操業度:800時間

・実際発生額:1,500,000円

もしこれができないのであれば、まだ標準原価計算の勉強に入れる段階にありませんので、まずは実際原価計算のシュラッター図の勉強をされてください(ちなみに「製造間接費差異」は全体の差異ですので、4つの差異の合計です。シュラッター図には直接金額は出てきません)。

「製造間接費配賦差異の求め方【シュラッター図と計算式で解説】」などで勉強するといいと思います。

「固定費能率差異は操業度差異に含む」という旨の文言がないのはちょっと考えにくいです(絶対ないとは言えませんが)。もちろん「同じ主旨の文言」なので一語一句同じというわけではありませんので、もう一度確認されることをおすすめします。