- 工業簿記を勉強していると直接労務費差異っていう内容が出てきたんだけど……

- 直接労務費差異の面積図の描き方が分からない

- 直接労務費差異について教えて!

直接労務費差異に限らず標準原価計算は簿記2級の工業簿記の中でも複雑で、苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん直接労務費差異についても熟知しています。

この記事では直接労務費差異について面積図や計算式を使ってわかりやすく解説します。

この記事を読めば直接労務費差異の求め方をより深く理解できるので、簿記2級で直接労務費差異が出題されても自信を持って解答することができます。

結論を一言で言うと、直接労務費差異は、「標準原価による直接労務費」と「実際に発生した直接労務費」との差額です。直接労務費差異は「標準賃率×標準作業時間-実際賃率×実際作業時間」で求めます。

直接労務費差異:「標準原価による直接労務費」と「実際に発生した直接労務費」との差額

直接労務費差異は、標準原価による直接労務費と実際に発生した直接労務費との差額です。直接労務費差異を求める計算式は次のようになります。

直接労務費差異=(標準賃率×標準作業時間)-(実際賃率×実際作業時間)

直接労務費差異は部門別または作業種類別に賃率差異と作業時間差異に分析します。

賃率差異:(標準賃率-実際賃率)×実際作業時間

賃率差異は標準賃率と実際賃率との差に実際作業時間をかけて計算します。賃率差異を求める計算式は次のようになります。

賃率差異=(標準賃率-実際賃率)×実際作業時間

作業時間差異:(標準作業時間-実際作業時間)×標準賃率

作業時間差異は標準作業時間と実際作業時間との差に、標準賃率をかけて計算します。作業時間差異を求める計算式は次のようになります。

作業時間差異=(標準作業時間-実際作業時間)×標準賃率

計算式は覚える必要はありません。次に解説する面積図を使って計算します。

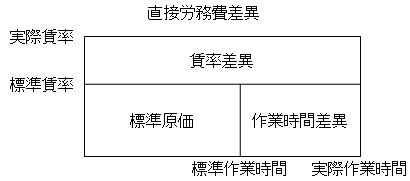

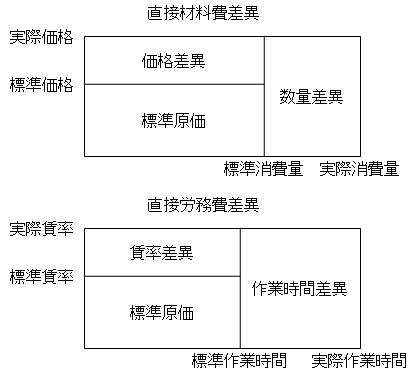

面積図による直接労務費差異の求め方

面積図で直接労務費差異を分析すると次のようになります。

縦軸が賃率、横軸が作業時間です。実際の数値がどうであっても、必ず内側に「標準」を書くことが大切です。

また、長方形全体の面積が実際に発生した直接労務費を表していることを確認しておいてください。

面積図をきちんと使えれば計算式を覚えなくても直接労務費差異分析はできます。計算式を覚えず、面積図の使い方を身につけてください。

不利差異と有利差異の考え方

まずは次の考え方を身につけてください。

- 不利差異=借方差異=借方に発生するから「費用」

- 有利差異=貸方差異=貸方に発生するから「収益」

それから次の考え方を積み重ねてください。

- 実際>標準=予定よりも多くの費用がかかっている=不利差異

- 実際<標準=予定よりも少ない費用ですんでいる=有利差異

このように考えれば、暗記しなくても不利差異と有利差異の判断ができます。

不利差異と有利差異については「不利差異と有利差異の考え方」で詳しく解説しています。

【例題】直接労務費差異分析の具体例

1.標準原価カード(製品1単位あたりの標準原価)

| 標準作業時間 | 標準賃率 | 標準原価 | |

|---|---|---|---|

| 直接労務費 | 2時間 | @500円 | 1,000円 |

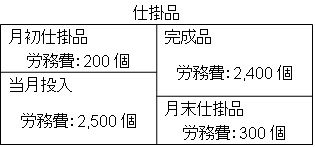

2.当月の生産実績

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,500個 | |

| 計 | 3,000個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,400個 |

- カッコ内は加工進捗度を表す。

3.当月原価実績(実際原価)

| 実際賃率 | 実際作業時間 | |

|---|---|---|

| 直接労務費 | @600円 | 5,200時間 |

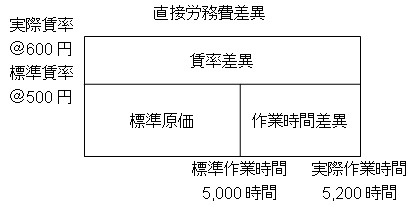

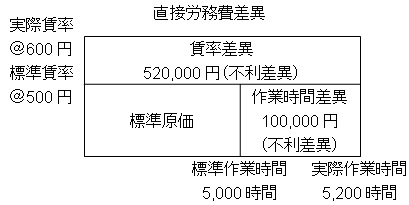

この資料をもとに直接労務費差異の差異分析を行ってみましょう。

まずは面積図で考えます。標準作業時間だけ計算が必要です。

標準作業時間(5,000時間)=製品1単位あたりの標準作業時間(2時間)×当月投入量(2,500個)

当月投入量は次のボックス図から分かります。

個数は完成品数量ではなく当月投入量を使うことが大切です。労務費の消費高は当月投入量に振り替えられるため労務費の消費高と当月投入量は同じになるからです。

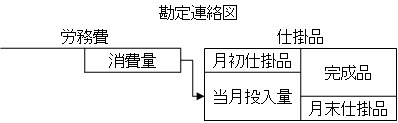

次の図の勘定連絡図をイメージしておくことが大切です。

労務費の当月投入量以外は資料に数値が書いてあるので書き写すことになります。面積図を描くと次のようになります。

次に、それぞれの面積を計算して求めましょう。面積図は次のようになります。

一応計算式を示すと次のようになりますが、計算式を覚える必要はありません。

賃率差異(520,000円)=(標準賃率@500円-実際賃率@600円)×実際作業時間(5,200時間)

「実際賃率>標準賃率」なので予定より多く原価がかかってしまっているところから不利差異となります。

作業時間差異(100,000円)=(標準作業時間5,000時間-実際作業時間5,200時間)×標準賃率(@500円)

「実際作業時間>標準作業時間」なので予定より多く原価がかかってしまっているところから不利差異となります。

直接労務費差異(620,000円)=(標準賃率@500円×標準作業時間5,000時間)-(実際賃率@600円×実際作業時間5,200時間)

また、直接労務費差異は賃率差異と作業時間差異の合計なので次の式も成り立ちます。

直接労務費差異(-620,000円)=賃率差異(-520,000円)+作業時間差異(-100,000円)

- 直接労務費差異:620,000(不利差異)

- 賃率差異:520,000円(不利差異)

- 作業時間差異:100,000円(不利差異)

直接材料費差異と直接労務費差異の面積図に関するよくある質問

直接材料費差異と直接労務費差異について、なぜ次のような面積図にならないのかというご質問を多くいただきます。

この面積図ではいけない明確な理由があります。理由は「実際価格の変動の影響を数量差異または作業時間差異に与えないようにするため」です。

上の面積図の形だと、実際価格が上昇したり下落したりしたときに数量差異または作業時間差異の金額が変わります。

数量差異や作業時間差異は管理すべき差異です。数量差異や作業時間差異に管理不能な実際価格の変動が混ざってしまっては原価管理が難しくなってしまいます。

そこで、実際価格の変動の影響を数量差異または作業時間差異に与えないようにするために先程の面積図のような計算は行わないのです。

このように理解しておくと、もう迷うことはないと思います。

【まとめ】直接労務費差異の求め方

直接労務費差異は、「標準原価による直接労務費」と「実際に発生した直接労務費」との差額です。直接労務費差異は「標準賃率×標準作業時間-実際賃率×実際作業時間」で求めます。

直接労務費差異は部門別または作業種類別に賃率差異と作業時間差異に分析します。賃率差異と作業時間差異を分析するための面積図は次のとおりです。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

公開頂いている情報活用させて頂きお世話になっています。

誤記がありそうなのでご連絡です。

直接労務費の作業時間差異の計算式

現×? •作業時間差異=(標準消費数量-実際消費数量)×標準賃率

正○? •作業時間差異=(標準作業時間-実際作業時間)×標準賃率

以上です。

maistones 様

ご指摘ありがとうございます。早速修正させていただきました。