- 工業簿記を勉強していると工程別総合原価計算っていう内容が出てきたんだけど……

- 工程別総合原価計算と普通の総合原価計算の違いが分からない

- 工程別総合原価計算について教えて!

工程別総合原価計算は計算が複雑でパターンの組み合わせも多いので難しいと感じている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん工程別総合原価計算についても熟知しています。

この記事では工程別総合原価計算のやり方を平均法を例に仕訳まで解説します。

この記事を読めば、工程別総合原価計算についてより深く理解できるので、簿記2級で工程別総合原価計算に関する問題が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、工程別総合原価計算は2つ以上の製造工程で製品を大量生産する場合に使われる総合原価計算です。累加法では原価が第1工程から第2工程に積み上がって行くと考えて計算します。

工程別総合原価計算:2つ以上の製造工程で製品を大量生産する場合に使われる総合原価計算

工程別総合原価計算は2つ以上の製造工程で製品を大量生産する場合に使われる総合原価計算です。

工程とは、個別原価計算の部門別原価計算で出てきた「切削部門」「組立部門」のような部門と似たようなものです。ただし、個別原価計算と総合原価計算では、計算対象となる原価が違います。

個別原価計算では、製造間接費のみを部門別に計算します。

総合原価計算では、全ての原価要素を工程別に計算します。

表でまとめると次のようになります。

| 部門(工程)に集計される原価の範囲 | |

|---|---|

| 個別原価計算 | 製造間接費のみ(例外:直接労務費+製造間接費) |

| 総合原価計算 | 全ての原価要素(例外:加工費のみ) |

工程別総合原価計算(累加法)の計算手順

工程別総合原価計算の計算手順は次のようになります。

- 各工程の原価要素を集計する

- 第1工程の原価計算を行い、完成品原価を計算する

- 第1工程の完成品原価を第2工程に振り替える

- 振り替えられた第1工程の完成品原価を第2工程で前工程費として第2工程の原価計算を行う

この計算手順は第1工程の完成品原価を第2工程に振り替えることで原価が積み重なっていくことから累加法と呼ばれています。

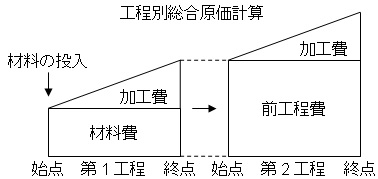

工程別総合原価計算(累加法)のイメージ

工程別総合原価計算(累加法)を図で表すと次のようになります。

前工程費は第1工程で100%の加工が完了しています。

よって、第2工程での前工程費は計算上、始点投入の材料と同じになります。

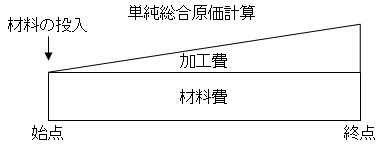

ちなみに、単純総合原価計算は次のようになります。

違いをしっかりと理解しておくことが重要です。

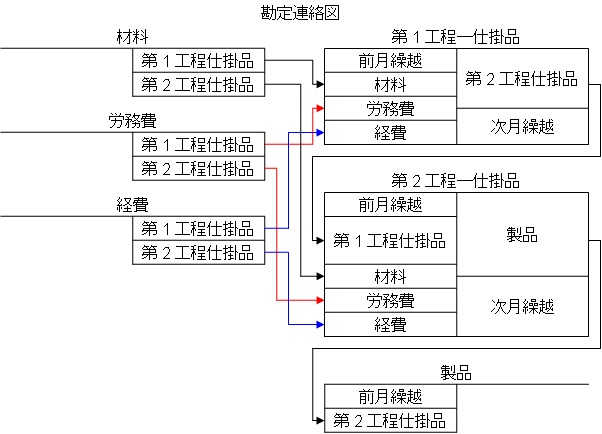

工程別総合原価計算の勘定連絡図

工程別総合原価計算の勘定連絡図は次のようになります。

原価の流れをきちんとイメージしておくことが重要です。

工程別総合原価計算の具体例

1.生産データ

| 工程 | 第1工程 | 第2工程 | |||

| 月初仕掛品 | 600個 | (50%) | 1,000個 | (30%) | |

| 当月投入量 | 5,400個 | 5,000個 | |||

| 合計 | 6,000個 | 6,000個 | |||

| 月末仕掛品 | 1,000個 | (80%) | 800個 | (50%) | |

| 完成品 | 5,000個 | 5,200個 | |||

- 第1工程の材料は始点投入である。

- カッコ内は加工進捗度を表す。

- 原価配分方法は平均法である。

- 工程別総合原価計算の計算方法は累加法とする。

- 工程に集計される原価の範囲は全原価要素とする。

2.原価データ

- 第1工程月初仕掛品:材料費…400,000円、加工費…150,000円

- 第2工程月初仕掛品:前工程費…800,000円、加工費…180,000円

- 当月製造費用:材料費…2,600,000円、第1工程加工費1,590,000円、第2工程加工費…2,620,000円

この資料をもとに、完成品原価と第1工程仕掛品と第2工程仕掛品を求めてみましょう。

まずはボックス図を作っていきましょう。

工程別総合原価計算のボックス図は全てを一気に作ってもいいのですが、ここでは第1工程から順番に作っていきます。

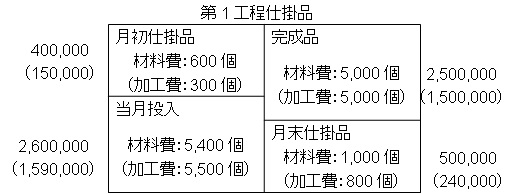

この資料から分かる数字を記入した第1工程のボックス図は次のようになります。

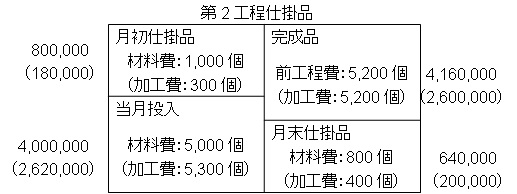

ここまでは単純総合原価計算と同じです。次に、第1工程の完成品原価4,000,000円を第2工程の前工程費に振り替えます。その上で第2工程費のボックス図を作ると次のようになります。

作り方、考え方は第1工程のボックス図と変わりません。材料費が前工程費と名前が変わっているだけです。

当月投入の前工程費(材料費)の金額と数量が第1工程の完成品から振り替えられてきているというところだけが工程別原価計算で新しく出てくる考え方です。

「前工程費(材料費)の金額と数量が第1工程の完成品から振り替えられてきている」という考え方さえ身につければきちんと解答できます。

- 完成品原価(6,760,000円)=完成品前工程費(4,160,000円)+完成品加工費(2,600,000円)

- 第1工程仕掛品(740,000円)=第1工程仕掛品材料費(500,000円)+第1工程仕掛品加工費(240,000円)

- 第2工程仕掛品(840,000円)=第2工程仕掛品前工程費(640,000円)+第2工程仕掛品加工費(200,000円)

ここでは平均法での具体例で解説しましたが、先入先出法でも工程別総合原価計算の考え方は同じです。

工程別総合原価計算の仕訳

先ほどのボックス図に関する仕訳を示すと次のようになります。

材料費と加工費を第1工程仕掛品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 第1工程仕掛品 | 4,190,000 | 材料費 加工費 | 2,600,000 1,590,000 |

第1工程仕掛品勘定の完成品原価を第2工程に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 第2工程仕掛品 | 4,000,000 | 第1工程仕掛品 | 4,000,000 |

加工費を第2工程仕掛品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 第2工程仕掛品 | 2,620,000 | 加工費 | 2,620,000 |

完成品原価を第2工程仕掛品勘定から製品勘定に振り替える

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 6,760,000 | 第2工程仕掛品 | 6,760,000 |

月末第1工程仕掛品原価である740,000円と月末第2工程仕掛品原価である840,000円に関しては特に仕訳は切りません。そのまま次月に繰り越されます。

工業簿記では仕訳の問題はあまり出題されませんが、仕訳は工業簿記でも重要です。学習するときには仕訳を確認することをお勧めします。ボックス図をしっかりと書ければ仕訳は切ることができます。

【まとめ】工程別総合原価計算(累加法)のやり方

工程別総合原価計算は2つ以上の製造工程で製品を大量生産する場合に使われる総合原価計算です。累加法では原価が第1工程から第2工程に積み上がって行くと考えて計算します。

工程別総合原価計算(累加法)の計算手順は次のようになります。

- 各工程の原価要素を集計する

- 第1工程の原価計算を行い、完成品原価を計算する

- 第1工程の完成品原価を第2工程に振り替える

- 振り替えられた第1工程の完成品原価を第2工程で前工程費として第2工程の原価計算を行う

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント