- 工業簿記を勉強していると総合原価計算っていう内容が出てくるんだけど……

- 総合原価計算のやり方が分からない

- 総合原価計算について教えて!

総合原価計算は簿記2級の工業簿記の中で非常に重要な内容で、総合原価計算ができるかできないかは合否に直結します。にもかかわらず、計算が複雑なので苦手にしてしまっている人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん総合原価計算についても精通しています。

この記事では総合原価計算の基本的な部分のやり方について解説します。

この記事を読めば総合原価計算の全体像がつかめるので、総合原価計算の勉強をスムーズに進めることができるようになります。

結論を一言で言うと、総合原価計算は同じ種類の製品を大量に生産する企業で使う原価計算です。

総合原価計算:同じ種類の製品を大量に生産する企業で使う原価計算

種類の異なる製品をオーダーメイドで受注生産する企業で使われるのが個別原価計算です。対して、同じ種類の製品を大量に生産する企業で使われるのが総合原価計算です。

総合原価計算は、原価計算期間の完成品原価を全体で計算します。そして、全体で計算された完成品原価を完成品数量で割ることで完成品の単価を求めます。

製造原価を計算する流れは次のようになります。

- 原価計算期間に生じた全ての原価要素を集計して当月製造費用を計算する

- 1で計算した当月製造費用に月初仕掛品原価を加えて総製造費用を計算する

- 月末仕掛品原価を計算して総製造費用から引くことで完成品原価を計算する

- 完成品原価を完成品数量で割って完成品の単価を計算する

月初仕掛品は前月末の時点で製作途中となっている製品(未完成品)です。月末仕掛品は当月末の時点で製作途中となっている製品(未完成品)です。次の式が成り立ちます。

月初仕掛品原価+当月製造費用-月末仕掛品原価=完成品原価

この式は商業簿記で出てきた売上原価を計算する式である「期首商品棚卸高+当期商品仕入高-期末商品棚卸高=売上原価」と全く同じ考え方で立てられています。

「期首商品棚卸高+当期商品仕入高-期末商品棚卸高=売上原価」については「売上原価の計算の仕訳」で詳しく解説しています。

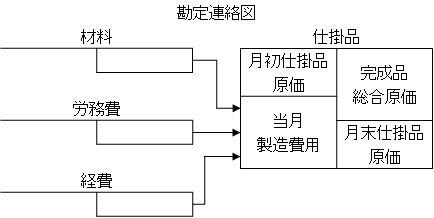

総合原価計算における勘定連絡図

総合原価計算を勘定連絡図で表すと次のようになります。

総合原価計算と一口に言ってもいろいろな形があるので、全てこのような形になるわけではありません。最も単純な形を紹介しています。

総合原価計算における原価の流れを勘定連絡図でイメージしておいてください。

総合原価計算では月末仕掛品の評価が重要

月末仕掛品原価がいくらになるのかを計算することを月末仕掛品の評価といいます。

月初仕掛品原価+当月製造費用-月末仕掛品原価=完成品原価

上の式で完成品原価を計算するのですが、この式から「月末仕掛品原価の金額が変われば完成品原価も変わる」ということが分かります。そのため、月末仕掛品の評価が重要となってきます。

月末仕掛品の評価については「月末仕掛品原価の求め方」で詳しく解説しています。

【まとめ】総合原価計算:同じ種類の製品を大量に生産する企業で使う原価計

総合原価計算は同じ種類の製品を大量に生産する企業で使う原価計算です。

総合原価計算で製造原価を計算する流れは次のようになります。

- 原価計算期間に生じた全ての原価要素を集計して当月製造費用を計算する

- 1で計算した当月製造費用に月初仕掛品原価を加えて総製造費用を計算する

- 月末仕掛品原価を計算して総製造費用から引くことで完成品原価を計算する

- 完成品原価を完成品数量で割って完成品の単価を計算する

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント