- 工業簿記を勉強していると部門別原価計算っていう内容が出てきたんだけど……

- 部門別原価計算の問題の解き方が難しい……

- 部門別原価計算について教えて!

部門別原価計算は多くの方法があって計算も難しいので苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん部門別原価計算についても熟知しています。

この記事では部門別原価計算についてわかりやすく解説します。

この記事を読めば部門別原価計算についてより深く理解できるので、簿記2級で部門別原価計算に関する問題が出題されても自信を持って解答できるようになります。

結論を一言で言うと、製造工程がいくつかの部門に分かれている場合に行う計算が部門別原価計算です。

部門別原価計算を行うことでより正確に製造原価を計算することができ、適切な原価管理ができるようになります。

部門別原価計算:製造工程を部門に分けて計算する原価計算

製造工程がいくつかの部門に分かれている場合に行う計算が部門別原価計算です。いきなり工場の製造工程で考えるのはイメージしづらいので、最初は料理でイメージしてみましょう。

通常、家庭での料理には部門はありません。同じ場所で同じ人が食材を切ったり焼いたり盛り付けたりします。このような作業の仕方についての原価計算が今まで学習してきた工業簿記になります。

対してレストランなどでは、このような料理の仕方は行いません。次のようにいくつかの部門に分かれて、それぞれの場所でそれぞれの人が作業を行います。

- 食材を切る部門

- 切られた食材を炒めたり焼いたりする部門

- 調理された料理を盛り付ける部門

このような作業の仕方で製造されている場合、部門別原価計算が採用されることになります。

規模の大きい工場では、製品の製造を行う部門や製造を補助する部門など、いくつかに部門が分かれています。いくつかに部門が分かれている場合には原価要素を部門別に計算します。

原価要素を部門別に計算することを部門別原価計算といいます。

部門別原価計算は、費目別計算が行われたあとに行われます。次の手順で行います。

- 費目別計算

- 部門別計算

- 製品別計算

部門別原価計算の目的

部門別原価計算の目的は次の2つです。

- より正確な製造原価を計算するため

- 予算差異や操業度差異を分析して原価管理をより適切に行うため

より正確な製造原価を計算するため

例えば、服を製造する工場において、布を切る部門(裁断部門)と布を縫い合わせる部門(縫合部門)の2つがあるとします。

そして、裁断部門は人間が手で行っていて、縫合部門は機械で行っているとします。

この場合、部門別原価計算を採用していなければ、裁断部門と縫合部門は同じ配賦基準で配賦することになります。

時間法を採用するとしても、どちらも「直接作業時間」で配賦するか「機械運転時間」で配賦するかになります。

しかし、より正確に製造原価を計算しようと思ったら、裁断部門は「直接作業時間」で配賦し、縫合部門は「機械運転時間」で配賦したほうがよいのは明らかです。

製造工程が2つ以上に分かれている場合は、全体で製造間接費を計算して同じ配賦基準で配賦するよりもそれぞれの部門で製造間接費を計算してそれぞれの配賦基準で配賦する方がより実際の製造工程を表します。

実際の製造工程を表した方が、より正確に製造原価を計算することができます。

予算差異や操業度差異を分析して原価管理をより適切に行うため

原価管理を行うためには予算差異や操業度差異を分析する必要があります。

予算差異や操業度差異を分析する場合も、全体での差異よりもそれぞれの部門における差異をきちんと把握できた方が、より意味のある原価管理が行えます。

裁断部門と縫合部門全体で予算差異が不利差異だと分かってもどちらがどれだけ無駄があるのか分からなければお互いに相手の部門の責任だと言うかもしれません。

全体では不利差異でも、裁断部門は有利差異、縫合部門が不利差異だった場合、裁断部門には必要のない無駄の削減を指示してしまうかもしれません。

このように考えていくと、それぞれの部門で差異分析をした方がより意味のある原価管理ができることは明らかです。

このような理由で部門別原価計算が採用されます。

原価部門の分類

原価部門は製造部門と補助部門の2つに分けることができます。

製造部門:製品の製造に関わっている部門

製品の製造に関わっている部門を製造部門といいます。「機械加工部門」「組立部門」「切削部門」などがあります。製造部門の製造間接費はそれぞれの製造部門から各製品に配賦されます。

補助部門:製品の製造には直接関係しない部門

製品の製造には直接関係しない部門を補助部門といいます。補助部門には製造部門が製造することを補助したり他の補助部門が補助することを補助したりするというはたらきがあります。

他の部門の機械や備品の修繕やメンテナンスを行う「修繕部門」や自社で電力などの動力を製造する「動力部門」などがあります。

補助部門は製品を直接製造しないため、補助部門で発生した製造間接費を直接製品に配賦することはありません。一度製造部門に配賦し、製造部門を通じて各製品に配賦されることになります。

部門別原価計算の問題の解き方

部門別原価計算は次の手順で行われます。

- 製造間接費を各部門(製造部門と補助部門)に集計

- 補助部門費を製造部門に配賦

- 製造部門に集計された製造間接費(製造部門費)を各製品に配賦

1.製造間接費を各部門に集計

最初に、製造間接費を各部門に集計します。このときに製造間接費を部門個別費と部門共通費に分け、部門個別費は特定部門に賦課し、部門共通費は各部門に配賦します。

このように各部門に集計することを部門費の第1次集計といいます。第1次集計では部門費配分表を作成します。

部門個別費:その部門に直接集計できる費目

特定の部門だけに発生し、その部門に直接集計できる費目を部門個別費といいます。

特定の部門で使われる材料や特定の部門で働いている工員の賃金、特定の部門にしかない機械の減価償却費などが部門個別費になります。

部門共通費:どの部門で発生したか、直接には分からない費目

各部門に共通に発生し、どの部門で発生したか、直接には分からない費目を部門共通費といいます。電気代や水道代などが部門共通費になります。

第1次集計の具体的な問題の解き方や仕訳については「製造間接費の各部門に集計(第1次集計)」で詳しく解説しています。

2.補助部門費を製造部門に配賦

部門費配分表を作成したら、次に補助部門に集計された製造間接費を製造部門に配賦します。

補助部門は製品の製造に直接関わっていないので、補助部門に集計された製造間接費を直接製品に配賦するわけにはいきません。

そこで、一度製造部門に配賦し、製造部門を通じて各製品に配賦することになります。補助部門費の製造部門への配賦の計算は部門費振替表(部門費配賦表)を作成して行います。

このように補助部門費を製造部門に配賦することを部門費の第2次集計といいます。

3.製造部門に集計された製造間接費を各製品に配賦

各製造部門には、部門費の第1次集計と第2次集計の手続を終えて、製造間接費が集計されてきています。この集計されてきている製造間接費を製品に配賦します。

この配賦は実際配賦による場合と予定配賦による場合の2つがあります。

実際配賦と予定配賦の問題の解き方や仕訳については「製造部門費の製品(製造指図書)への配賦(第3次集計)」で詳しく解説しています。

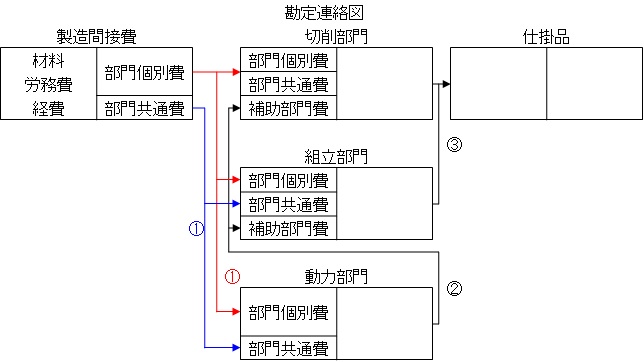

部門別原価計算の勘定連絡図

部門別原価計算を勘定連絡図で示すと次のようになります。

それぞれの番号が部門別原価計算の流れに対応しています。

【まとめ】部門別原価計算のやり方と考え方

製造工程がいくつかの部門に分かれている場合に行う計算が部門別原価計算です。部門別原価計算は、費目別計算が行われたあとに行われます。

部門別原価計算を行うことでより正確に製造原価を計算することができ、適切な原価管理ができるようになります。

部門別原価計算は次の手順で行われます。

- 製造間接費を各部門(製造部門と補助部門)に集計

- 補助部門費を製造部門に配賦

- 製造部門に集計された製造間接費(製造部門費)を各製品に配賦

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント