- 決算整理仕訳のところで売上原価の仕訳が出てきたんだけど……

- 売上原価の仕訳の考え方が分からない

- 売上原価の仕訳についてわかりやすく教えて!

売上原価の仕訳は簿記3級の本試験でほぼ確実に出題されます。得意にしておきたいところですが、売上原価の仕訳は考え方が難しく、苦手にしている方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん売上原価の仕訳についても熟知しています。

この記事では簿記3級に合格するために必要な売上原価の仕訳についてわかりやすく解説します。

この記事を読めば売上原価の仕訳を難しいと感じることはなくなります。簿記3級の精算表で売上原価の仕訳が出題されても自信を持って解答できるようになります。

結論を言うと、売上原価の仕訳は「決算整理前残高試算表にある繰越商品をいったん仕入に集め、そのあと期末にある分だけ繰越商品に戻す」という考え方で行われています。

売上原価の求め方は「期首商品+当期商品仕入高-期末商品棚卸高」という計算式で表せます。この計算を仕訳で行っているのが売上原価の仕訳です。

簿記2級で学習する売上原価の仕訳では棚卸減耗損と商品評価損が加わります。

簿記2級で学習する売上原価の仕訳については次の3つの記事で解説しています。

三分法(繰越商品・仕入・売上)の復習

商品の仕入と売上の仕訳について自信がない方は、売上原価の計算の前に「三分法の仕訳を例題でわかりやすく解説」で三分法の復習をしておきましょう。

三分法の決算整理前の勘定残高は次のようになるということを確認しておいてください。

- 繰越商品(資産):期首商品棚卸高(前期から繰越された商品の原価)

- 仕入(費用):当期商品仕入高(当期に仕入れた商品の純額)

- 売上(収益):売上高(当期に売上げた商品の純額)

費用収益対応の原則:費用(仕入)と収益(売上)は対応していなければならない

売上原価の計算において重要なのは費用収益対応の原則です。決算整理前の勘定残高は「収益=当期の売上」「費用=当期の仕入」となってしまいます。

「収益=当期の売上」「費用=当期の仕入」では費用と収益が対応しません。仕入れた商品がそのまま売れているとは限らないからです。

費用と収益を対応させるためには、「当期の売上」と「当期の売上によりなくなった商品の原価(売上原価)」とならなければなりません。売れ残りが費用となってしまってはまずいのです。

売上原価の計算式:期首商品棚卸高+当期商品仕入高-期末商品棚卸高

正確な期間損益の算定のため、収益と費用を対応させなければなりません。収益と費用を対応させるための考え方の手順は次のとおりです。

- 期首の繰越商品を全て仕入にする

- その中から当期末の商品(在庫)を繰越商品として次期に繰り越す

以下詳しく見ていきます。

1.期首商品棚卸高(期首在庫)を全て仕入(費用)にする

前期から繰越されている商品も当期に仕入れた商品も同じものです。ということで、全て仕入にしてしまいます。

2.仕入(費用)の中から期末商品棚卸高(期末在庫)を繰越商品(資産)として次期に繰り越す

1.の作業をしたことで、繰越された商品も仕入れた商品も全て仕入になっています。しかし、仕入勘定の中で売れ残っているものまで費用(仕入)にしてしまうわけにはいきません。

そこで、売れ残っている商品を資産(繰越商品)に戻して次期に繰り越します。

このようにして売上原価を計算します。

「売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高」という計算式がありますが、この計算式は暗記するものではありません。

考え方をきちんと理解して、自力で復元できるようにしておくことが大切です。

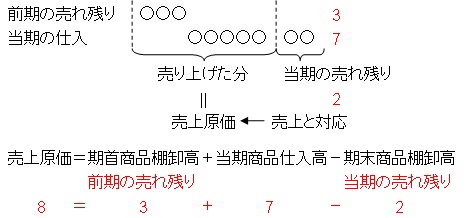

売上原価の求め方を表した図

売上原価の求め方を図で表すと次のようになります。

○が商品だとイメージしてください。この図では先入先出法でイメージしていますが、移動平均法であっても同様です。

先入先出法については「先入先出法の計算のやり方を商品有高帳の問題例でわかりやすく」で詳しく解説しています。

移動平均法については「【簿記3級】移動平均法のやり方をわかりやすく【商品有高帳の例題で】」で詳しく解説しています。

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高という計算式をしっかりとイメージしておくことが大切です。

売上原価の求め方を表すボックス図

総勘定元帳を図で表した次のような図をボックス図といいます。借方残高を左に、貸方残高を右に書きます。売上原価の計算をボックス図で表すと次のようになります。

この図では仕訳も書いていますが、仕訳についてはこれから解説します。今はイメージするために仕訳を利用してください。

売上原価の計算の仕訳【仕入勘定と売上原価勘定の違い】

売上原価を計算するための仕訳は2パターンあります。仕入勘定で売上原価を計算する方法と、売上原価勘定で売上原価を計算する方法です。

仕入勘定で売上原価を計算する方法では仕入勘定に売上原価を集めます。売上原価勘定で売上原価を計算する方法では売上原価勘定に売上原価を集めます。

売上原価を仕入勘定に集めるのか、売上勘定に集めるのかの違いです。

売上原価勘定で売上原価を計算する方法の方が理論的に正しいですが、仕訳が増えるため手間がかかるという欠点があります。

売上原価の求め方のイメージがしっかりとできていればどちらのやり方もすぐに対応できます。

仕入勘定で売上原価を計算する方法

期首商品棚卸高は50,000円、仕入勘定残高は400,000円、期末商品棚卸高は70,000円であった。売上原価は仕入勘定で計算している。

この例題の決算整理仕訳について考えてみましょう。

まず、期首商品棚卸高を仕入勘定に振り替えます。期首商品棚卸高は繰越商品勘定で記帳されているはずなので、まず繰越商品勘定を減額します。よって『(貸)繰越商品50,000』です。

また、繰越商品と同額を仕入に加算することになるので、『(借)仕入50,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 50,000 | 繰越商品 | 50,000 |

これで、商品は全て仕入勘定になりました。

次に、期末商品棚卸高を次期に繰越すために繰越商品勘定に振り替えます。

まず、仕入の中から期末商品棚卸高を繰越商品勘定に振り替えるため、仕入勘定を減額します。よって、『(貸)仕入70,000』となります。

また、仕入と同額が繰越商品勘定に振り替えられて次期に繰り越されるので『(借)繰越商品70,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越商品 | 70,000 | 仕入 | 70,000 |

よって決算整理仕訳(決算修正仕訳)は次の2行となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 繰越商品 | 50,000 70,000 | 繰越商品 仕入 | 50,000 70,000 |

売上原価勘定で売上原価を計算する方法

期首商品棚卸高は50,000円、仕入勘定残高は400,000円、期末商品棚卸高は70,000円であった。売上原価は売上原価勘定で計算している。

この例題の決算整理仕訳について考えてみましょう。

まず、期首商品棚卸高を売上原価勘定に振り替えます。期首商品棚卸高は繰越商品勘定で記帳されているはずなので、まず繰越商品勘定を減額します。よって『(貸)繰越商品50,000』です。

また、繰越商品と同額を売上原価勘定に振り替えることになるので『(借)売上原価50,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 50,000 | 繰越商品 | 50,000 |

これで、繰越商品勘定が全て売上原価勘定になりました。

次に、仕入勘定残高も売上原価勘定に振り替えます。仕入勘定残高は400,000円なので、400,000円を仕入勘定から減額することになります。よって『(貸)仕入400,000』となります。

売上原価勘定に振り替えるので、借方は売上原価勘定です。金額ももちろん同額です。よって、『(借)売上原価400,000』です。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 | 400,000 | 仕入 | 400,000 |

これで、繰越商品勘定と仕入勘定が全て売上原価勘定になりました。

最後に、期末商品棚卸高を次期に繰越すために繰越商品勘定に振り替えます。

まず、売上原価の中から期末商品棚卸高を繰越商品勘定に振り替えるため、売上原価勘定を減額します。よって『(貸)売上原価70,000』となります。

また、仕入と同額が繰越商品勘定に振り替えられて次期に繰り越されるので『(借)繰越商品70,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰越商品 | 70,000 | 売上原価 | 70,000 |

よって決算整理仕訳は次の3行になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上原価 売上原価 繰越商品 | 50,000 400,000 70,000 | 繰越商品 仕入 売上原価 | 50,000 400,000 70,000 |

「(借)仕入×××/(貸)繰越商品×××」という仕訳は繰越商品を仕入に振り替える仕訳なので、期首にやるべきではないかという考え方があります。

「(借)仕入×××/(貸)繰越商品×××」を期首にやるべきという考え方には一理あります。というより、理論的にはその通りです。

しかし、期首に振り替えたとしても、商品を販売したつど「(貸)仕入×××」とするわけではないので、期首にやる意味はありません。簡便化のため、実務上は期末にまとめて行っています。

理論上とは異なる処理なので、実際の商品の動きと勘定の動きが一致しないことになりますが、商品そのものの動きは商品有高帳に記入しているから混乱することはありません。

≫先入先出法の計算のやり方を商品有高帳の問題例でわかりやすく

≫【簿記3級】移動平均法のやり方をわかりやすく【商品有高帳の例題で】

簿記3級の仕訳の中でつまずきやすいのが「(借)仕入×××/(貸)繰越商品×××」「(借)繰越商品×××/(貸)仕入×××」の仕訳です。

このように理解しておくことで頭を整理しておきましょう。

しい くりくり しい(し くりくり し)という覚え方に頼らない

「(借)仕入×××/(貸)繰越商品×××」「(借)繰越商品×××/(貸)仕入×××」という仕訳の頭文字をとった「しい くりくり しい(し くりくり し)」という覚え方があります。

確かにこのように覚えることで仕訳を覚えることはできますが、仕訳の意味を全く理解することができません。

こういった「理解の伴わない暗記」で仕訳を覚えてしまうと簿記3級はともかく簿記2級以降では行きづまってしまいます。

簿記を勉強するときにはこういった「覚え方」に頼らない意識が大切です。

【まとめ】売上原価の計算と求め方とは【仕訳と勘定科目もわかりやすく】

仕入と売上の仕訳を切るだけでは「収益=当期の売上」「費用=当期の仕入」となってしまい、収益と費用が対応していません。そこで、収益と費用を対応させるために決算整理仕訳を行います。

売上原価を計算する決算整理仕訳には「仕入勘定で売上原価を計算する方法」と「売上原価勘定で売上原価を計算する方法」があります。

「仕入勘定で売上原価を計算する方法」では次の流れで決算整理仕訳を行います。

- 繰越商品を全て仕入にする:(借)仕入×××/(貸)繰越商品×××

- 仕入勘定の中から当期末の商品(在庫)を繰越商品として次期に繰り越す:(借)繰越商品×××/(貸)仕入×××

「売上原価勘定で売上原価を計算する方法」では次の流れで決算整理仕訳を行います。

- 繰越商品を全て売上原価にする:(借)売上原価×××/(貸)繰越商品×××

- 当期の仕入も全て売上原価にする:(借)売上原価×××/(貸)仕入×××

- 売上原価勘定の中から当期末の商品(在庫)を繰越商品として次期に繰り越す:(借)繰越商品×××/(貸)売上原価×××

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級の勉強方法」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「日商簿記3級テキストおすすめ9選【2022年版】独学初心者におすすめ」で詳しく解説しています。

コメント

■ありがとうございます

売上原価計算

3級の初学者の方は精算表問題で

「売上原価は仕入れの行で計算する」は分かっても

「売上原価は売上原価の行で計算する」と与えられると、とまどう方が非常に多いです。

仕入の行で計算・・・が圧倒的に多いですが

ごく稀に本試験で出題方法が変わった時に、暗記で覚えてしまうと、パニックになってしまいます。

語呂合わせで「しー(仕入)くり(繰越商品)くり(繰越商品)しー(仕入)」で覚える方が多いので、売上原価の行??仕入を売上原価の行に持って行く(振替)ことを忘れてしまったり・・・あります。

テキストでも詳しくは説明されていない論点なので3級の方に「そうか~!」と理解できる、とても分かりやすい説明、ありがとうございます!

■こちらこそご精読ありがとうございます

そうなんですよね。

語呂合わせで「しー(仕入)くり(繰越商品)くり(繰越商品)しー(仕入)」という形で丸暗記してしまうと応用がきかないです。

それに、こういう丸暗記で簿記3級を乗り切ってしまうと、2級以降で特殊商品売買が出てきたときにほぼ確実に行き詰ってしまいます。

2級以上を視野に入れて勉強されている方には丸暗記ではなく仕訳を理解することが本当に重要だと感じています。

■ようやく分かりました

売上原価での計算の理屈が分からず、頭がこんがらがってましたが、ようやく理解できました。ありがとうございます(^^)。

いえいえ。お役に立てて嬉しいです。