- 標準原価計算を勉強しているとパーシャルプランが出てくるんだけど……

- パーシャルプランとシングルプランの違いが分からない

- パーシャルプランについて教えて!

標準原価計算の勘定記入のところでパーシャルプランとシングルプランが出てきます。パーシャルプランとシングルプランは似ている部分も多く、混乱してしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろんパーシャルプランについても、簿記を勉強している人がパーシャルプランのどこで難しいと感じるのかについても知っています。

この記事ではパーシャルプランの考え方と仕訳、勘定記入について解説します。

この記事を読めばパーシャルプランについて考え方も記入方法も分かるので、簿記2級でパーシャルプランが出題されても自信を持って解答することができます。

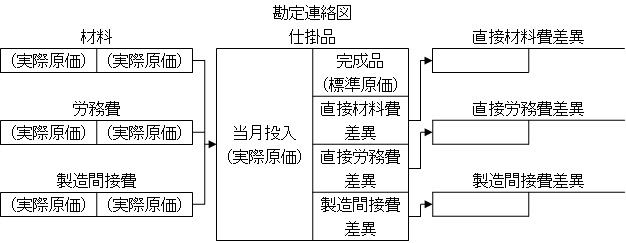

結論を一言で言うと、パーシャルプランは仕掛品勘定の借方までは実際原価で記入し、仕掛品勘定の貸方から標準原価で記入する方法です。パーシャルプランの場合、原価差異は仕掛品勘定に表れます。

パーシャルプランとは:仕掛品勘定の借方までは実際原価、仕掛品勘定の貸方から標準原価で記入

標準原価計算の勘定記入の方法は、どの段階から標準原価で記帳されるのかによって「パーシャルプラン」と「シングルプラン」の2通りに分けられます。

標準原価計算については「標準原価計算の考え方と解き方をわかりやすく」で詳しく解説しています。

仕掛品勘定の借方までは実際原価で記入し、仕掛品勘定の貸方から標準原価で記入する方法がパーシャルプランです。パーシャルプランの場合、原価差異は仕掛品勘定に表れます。

最初は月初仕掛品勘定と月末仕掛品勘定がない形で考えてみましょう。勘定連絡図は次のようになります。

仕掛品勘定の借方は実際原価、貸方は標準原価となるので、直接材料費差異と直接労務費差異と製造間接費差異が仕掛品勘定で出てきています。

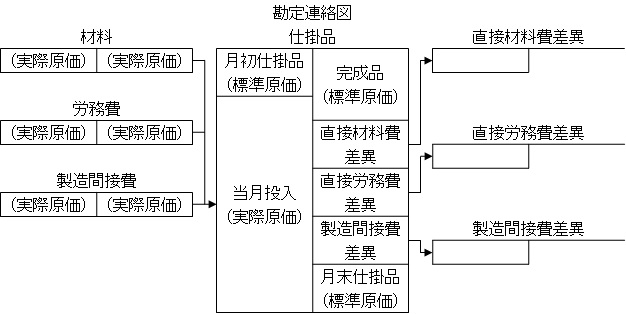

では、この勘定連絡図に月初仕掛品勘定と月末仕掛品勘定を加えて考えるとどのようになるでしょうか。問題は月初仕掛品勘定と月末仕掛品勘定が標準原価なのか実際原価なのかです。

先に結論を言うと、次の勘定連絡図のように、月初仕掛品、月末仕掛品ともに標準原価となります。

なぜ月初仕掛品と月末仕掛品が標準原価になるのか解説します。

完成品原価と月末仕掛品原価はどちらも標準原価である理由は、完成品原価と月末仕掛品原価を標準原価にしなければ差異分析ができないので標準原価計算を採用する意味がないからです。

問題は月初仕掛品ですが、これも標準原価となります。なぜなら、先月の月末仕掛品が今月の月初仕掛品になるからです。先月の月末仕掛品と今月の月初仕掛品の金額が変わることはありえません。

このように考えるとパーシャルプランも理解しやすいです。

パーシャルプランとシングルプランの覚え方

パーシャルプランとシングルプランのどっちがどっちなのかわからなくなってしまう人は言葉の由来を知っておくといいです。

パーシャルプランは「パーシャル(partial)」つまり「部分的な」という意味があります。仕掛品勘定が部分的に実際原価になっているのでパーシャルプランという名前になっています。

シングルプランは「シングル(single)」つまり「一つの」という意味があります。仕掛品勘定が全て標準原価一つだけになっているので、シングルプランという名前になっています。

- パーシャルプラン:部分的に実際原価

- シングルプラン:標準原価一つだけ

このように考えるとすっきりと理解できます。

パーシャルプランの仕訳

パーシャルプランの仕訳は次のようになります。

材料の仕入

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 (実際原価) | ××× | 現金など (実際原価) | ××× |

労務費の支払

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 労務費 (実際原価) | ××× | 現金など (実際原価) | ××× |

製造間接費の支払

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 (実際原価) | ××× | 現金など (実際原価) | ××× |

材料・労務費・製造間接費の仕掛品勘定への振替

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 (実際原価) | ××× | 材料 (実際原価) | ××× |

| 労務費 (実際原価) | ××× | ||

| 製造間接費 (実際原価) | ××× |

製品の完成

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 (標準原価) | ××× | 仕掛品 (標準原価) | ××× |

差異の振替

ここまでの仕訳で、仕掛品の金額を見てみると、借方残高が実際原価、貸方残高が標準原価になっています。実際原価と標準原価の差額を差異として認識し、各勘定に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 直接材料費差異 | ××× | 仕掛品 | ××× |

| 直接労務費差異 | ××× | 仕掛品 | ××× |

| 製造間接費差異 | ××× | 仕掛品 | ××× |

先ほどの勘定連絡図としっかりと結びつけて理解しておくことが重要です。

パーシャルプランの具体例

1.標準原価カード(製品1単位あたりの標準原価)

| 標準消費数量 | 標準消費価格 | 標準原価 | |

|---|---|---|---|

| 直接材料費 | 5kg | @100円 | 500円 |

| 直接労務費 | 2時間 | @500円 | 1,000円 |

| 製造間接費 | 2時間 | @300円 | 600円 |

2.当月の生産実績

| 月初仕掛品 | 500個 | (40%) |

| 当月投入 | 2,500個 | |

| 計 | 3,000個 | |

| 月末仕掛品 | 600個 | (50%) |

| 完成品 | 2,400個 |

- 材料は始点投入とする。

- カッコ内は加工進捗度を表す。

3.当月原価実績(実際原価)

| 実際消費価格 | 実際消費数量 | |

|---|---|---|

| 直接材料費 | @105円 | 13,000kg |

| 直接労務費 | @600円 | 5,200時間 |

- 製造間接費…1,600,000円(このうち間接労務費500,000円)

4.製造間接費予算および基準操業度(年間)

- 変動費…7,200,000円

- 固定費…14,400,000円

- 基準操業度…72,000時間(直接作業時間を配賦基準とする)

- 公式法変動予算(3分法:能率差異は変動費のみから計算する方法)を採用している

この資料をもとに直接材料費差異・直接労務費差異・製造間接費差異の差異分析を行ってみましょう。差異分析の解答は次のようになります。

- 直接材料費差異:115,000円(不利差異)

- 価格差異:65,000円(不利差異)

- 数量差異:50,000円(不利差異)

- 直接労務費差異:620,000(不利差異)

- 賃率差異:520,000円(不利差異)

- 作業時間差異:100,000円(不利差異)

- 製造間接費差異:100,000円(不利差異)

- 予算差異:120,000円(有利差異)

- 変動費能率差異:20,000円(不利差異)

- 操業度差異:200,000円(不利差異)

それぞれの差異がこの金額になる理由については次の記事で解説しています。

この記事ではパーシャルプランにおける仕訳と勘定記入について考えます。

パーシャルプランにおける仕訳

仕掛品の製品への振替

標準原価計算では原価計算を早く行うため、実際に材料や労務費などをいくらで仕入れてどれだけ使ったのかを把握する前に標準原価で仕掛品勘定から製品勘定へ振り替えます。

製品1個あたりの標準原価は(直接材料費の標準原価500円+直接労務費の標準原価1,000円+製造間接費の標準原価600円=)2,100円です。

完成品が2,400個なので仕掛品勘定から製品勘定に振り替えられる金額は(製品1個あたりの標準原価2,100円×完成品数量2,400個=)5,040,000円となります。

よって、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製品 | 5,040,000 | 仕掛品 | 5,040,000 |

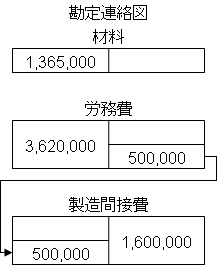

材料の仕入

- 材料費の金額(1,365,000円)=直接材料費の実際消費価格(@105円)×実際消費数量(13,000kg)

実際原価での仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 材料 | 1,365,000 | 現金など | 1,365,000 |

労務費の支払

- 労務費の金額(3,620,000円)=直接労務費の実際消費価格(@600円)×実際消費数量(5,200時間)+間接労務費(500,000円)

実際原価での仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 労務費 | 3,620,000 | 現金など | 3,620,000 |

間接労務費の製造間接費への振替

労務費勘定のうち、間接労務費の分は製造間接費勘定へ振り替えます。標準原価計算では直接材料費と直接労務費以外は製造間接費として計算するからです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 500,000 | 労務費 | 500,000 |

製造間接費の支払

- 製造間接費の金額(1,100,000円)=製造間接費の実際発生額(1,600,000円)-間接労務費(500,000円)

実際原価での仕訳となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 1,100,000 | 現金など | 1,100,000 |

うっかり金額を1,600,000円としてしまうと、間接労務費が二重に仕訳されることになってしまうので注意が必要です。

ここまでの勘定連絡図を表すと次のようになります。

この勘定連絡図がイメージできれば製造間接費が1,100,000円になることも分かると思います。

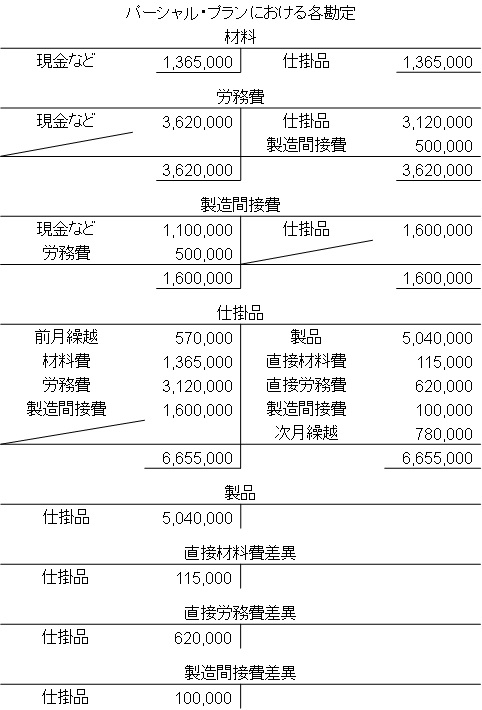

次に「材料」「労務費」「製造間接費」の原価を仕掛品勘定に振り替えます。パーシャルプランでは実際原価で振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 6,085,000 | 材料 | 1,365,000 |

| 労務費 | 3,120,000 | ||

| 製造間接費 | 1,600,000 |

これで材料勘定・労務費勘定・製造間接費勘定が全て仕掛品勘定に振り替えられます。あとは差異に関する仕訳を行うだけです。

直接材料費差異の振替

パーシャルプランでは仕掛品勘定から原価差異勘定へ振り替えます。

直接材料費差異は価格差異と数量差異に分けられますが、仕訳ではそこまで細かく分けることはほとんどありません。直接材料費差異勘定で仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 直接材料費差異 | 115,000 | 仕掛品 | 115,000 |

金額は差異分析の通りです。

直接労務費差異の振替

パーシャルプランでは仕掛品勘定から原価差異勘定へ振り替えます。

直接労務費差異は賃率差異と作業時間差異に分けられますが、仕訳ではそこまで細かく分けることはほとんどありません。直接労務費差異勘定で仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 直接労務費差異 | 620,000 | 仕掛品 | 620,000 |

金額は差異分析の通りです。

製造間接費差異の振替

パーシャルプランでは仕掛品勘定から原価差異勘定へ振り替えます。

製造間接費差異は予算差異や操業度差異、能率差異などに分けられますが、仕訳ではそこまで細かく分けることはほとんどありません。製造間接費差異勘定で仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費差異 | 100,000 | 仕掛品 | 100,000 |

金額は差異分析の通りです。これまでの仕訳をT字勘定で表すと次のようになります。

金額や勘定科目は総勘定元帳への転記なので特に問題ないと思います。仕掛品勘定における前月繰越と次月繰越の点だけ解説します。

仕掛品勘定の前月繰越は当月の生産実績の資料に書いてあるところから材料が500個、加工費が200個だと読み取ります。

パーシャルプランであってもシングルプランであっても前月繰越は標準原価で記入されています。

材料1個あたりの標準原価は500円、加工費1個あたりの標準原価は1,600円です。

よって、仕掛品勘定の前月繰越の金額は(材料1個あたりの標準原価500円×前月繰越材料数量500個+加工費1個あたりの標準原価1,600円×前月繰越加工費数量200個=)570,000円となります。

仕掛品勘定の次月繰越も同様です。

仕掛品勘定の次月繰越は当月の生産実績の資料に書いてあるところから材料が600個、加工費が300個です。

パーシャルプランであってもシングルプランであっても次月繰越は標準原価で記入されています。

材料1個あたりの標準原価は500円、加工費1個あたりの標準原価は1,600円です。

よって、仕掛品勘定の次月繰越の金額は(材料1個あたりの標準原価500円×次月繰越材料数量600個+加工費1個あたりの標準原価1,600円×次月繰越加工費数量300個=)780,000円となります。

工業簿記では仕訳やT字勘定を忘れてしまいやすいです。定期的に確認することが大切です。

【まとめ】パーシャルプランとは【シングルプランとの違いと覚え方も解説】

パーシャルプランでは仕掛品勘定の借方までは実際原価で記入し、仕掛品勘定の貸方から標準原価で記入します。パーシャルプランの場合、原価差異は仕掛品勘定に表れることになります。

パーシャルプランでは、月初仕掛品、完成品、月末仕掛品は標準原価となり、当月投入は実際原価となります。

コメント

こんにちは、すみません分からない点が一つあります

労務費の計算のところで出てくる間接労務費の500000が

何処から来るものか今一つ掴めません

宜しければご教授下さると助かります

コメントありがとうございます。

すみません。「製造間接費1,600,000円」のあとに「(このうち間接労務費500,000円)」という記述がなければならないのですが、抜け落ちていました。すぐに修正させていただきます。

ご指摘ありがとうございます。ご精読いただけて嬉しいです。

早速の対応ありがとうございました

引き続き勉強させて頂きます

ご返事ありがとうございます。ご指摘助かりました。簿記の勉強応援しています。

はじめまして。

『パーシャツプランにおける仕訳』の中の『製造間接費の支払』欄の最後の仕訳ボックスですが、貸方の製造間接費は160,000となっていますが、 文脈からいくと110,000ではないのかと思いますが、どうして160,000なのか教えて頂けますでしょうか。

コメントありがとうございます。早速ご質問にお答えします。

村田様がおっしゃっている1,100,000という金額は勘定連絡図の借方の空欄部分にあたります。「(借)製造間接費1,100,000/現金など1,100,000」という仕訳を総勘定元帳の製造間接費勘定に転記すると1,100,000円は借方に出てきます)。そして、借方の合計である1,600,000円が製造間接費勘定から仕掛品勘定に振り替えられるとイメージされると分かりやすいと思います。

すみません、ひとつ教えてください。記事の目的とは微妙にずれるかもしれません。

「問題は月初仕掛品ですが、これも標準原価となります。なぜなら、先月の月末仕掛品が今月の月初仕掛品になるからです。先月の月末仕掛品と今月の月初仕掛品の金額が変わることはありえません。」とありますが、実務的な問題として

原価差異を把握した後の会計処理では、最終的に売上原価に全額賦課させる場合と、売上原価と月末仕掛品それぞれに配布する場合とがありますが、後者の場合、翌月には月初仕掛品が標準原価ベースの金額とは乖離してしまうと思います。その場合、翌月の原価差異の計算はどういう風に始めればいいんでしょうか?帳簿上の月初仕掛品金額が標準原価ベースではないので、その分差額が残ると思うのですが・・・

よろしくご教示ください。

コメントありがとうございます。早速ご質問にお答えします。

さとう様がおっしゃるように「原価差異を把握した後の会計処理では、最終的に売上原価に全額賦課させる場合と、売上原価と月末仕掛品それぞれに配賦する場合とがあります」が、この会計処理は「財務諸表に表示する金額を原価差異を考慮しない標準原価を原価として計上するのはまずい」という理由で行う会計処理です。なので、原則として原価計算期間ごとに行う会計処理ではなく、決算時に行う会計処理となります。

もちろん、会計期間が次期となる場合(3月決算における3月から4月となる原価計算期間)は「翌月には月初仕掛品が標準原価ベースの金額とは乖離してしまう」という現象は起こりえます。しかし、この乖離が起こるのは「売上原価と月末仕掛品それぞれに配賦する場合」で、この会計処理を採用するのは「多額の原価差異が発生した場合」つまり「原価標準の設定そのものが誤っていた」と考えられるので原価標準の設定そのものをやり直すことになります(多額の差異が発生しなくても原価標準の設定そのものをやりなおすこともよくあります)。

工業簿記は企業内部の会計なので裁量の範囲も大きく、これ以外の会計処理が絶対にないとは言えませんが、一般的にはこのような会計処理になると考えられるといいと思います。

見ず知らずのものにご回答いただき、誠にありがとうございます。リンクを見失ってしまい、ご返信が遅くなりすみません。

大変参考になりました。月初仕掛品が標準原価とするのは、あくまで「当月投入」において標準原価と実際原価の比較をしたものが当月に発生した原価差異だからですね。確かに毎月原価差異を配賦していたら、発生した差異がいつのものかわからなくなってしまいますね。しかし、実務上は毎月原価差異を把握している企業も多く、常に売上原価と期末棚卸資産に配賦している企業が71%だそうです。(清水孝著「現場で使える原価計算」p201~より)これは月次損益を適正に把握することを重視すれば当然かもしれません。

そこで、自分の考えでは毎月配賦された月初仕掛品の金額を(前月以前原価差異+標準原価)として区分された金額として把握して、毎月、前月以前原価差異に累積していくやりかたで当月原価差異を把握するしかないかと思っています。

ご返信ありがとうございます。さとうさんのおっしゃるように、毎月原価差異を配賦する方が月次損益の適正な把握には有効ですね。適正に月次損益を把握したい場合、さとうさんがお考えの方法が採用されることも十分考えられそうです。

参考までに、私の案としましては「原価差異を期末棚卸資産に配賦している時点で予算設定に何らかの誤りがあったと考えて、再度予算を組み直す」といった方法もありかなと思います(実務上いろいろな意味でかなり大変ですが…)。その場合、新たに設定した予算をもとに標準原価を設定し直して月初仕掛品とすることになりそうです。予算設定に誤りがないにも関わらず多額の原価差異が発生した場合(例えば災害などが原因)は、原価性がなさそうなので原価計算の計算過程からは外して把握した方が原価管理には適切かもしれません。

実務的には色々な処理が考えられそうですね。