- 工業簿記を勉強していると直接原価計算っていう内容が出てきたんだけど……

- 直接原価計算と全部原価計算の違いが分からない

- 直接原価計算について教えて!

工業簿記の重要な論点の一つに直接原価計算があります。特に直接原価計算と全部原価計算の違いを理解することが重要なのですが、苦手にしてしまっている人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん直接原価計算についても熟知しています。

この記事では直接原価計算について全部原価計算と比較しながらわかりやすく解説します。

この記事を読めば直接原価計算についてよく分かるので、直接原価計算の問題が簿記2級で出題されても自信を持って回答することができます。

結論を一言で言うと、直接原価計算は固定費を製品原価に含めない原価計算の方法です。固定費は期間原価として集計します。

直接原価計算とは:固定費を製品原価に含めない原価計算の方法

固定費は通常であれば製品原価に含まれます。しかし、直接原価計算では固定費は製品原価に含めずに計算します。

直接原価計算では、製造原価を変動費と固定費に分解します。そして変動製造原価のみで製品原価を計算し、固定製造原価は期間原価とします。

全部原価計算と直接原価計算の違いを表にまとめると次のようになります。

| 全部原価計算 | 直接原価計算 | |

| 製品原価 | 全ての製造原価 | 変動製造原価 |

| 期間原価 | 販売費及び一般管理費 | 固定製造原価と販売費及び一般管理費 |

製造原価とは製品の製造にかかった原価です。製造原価の反対語は「販売費及び一般管理費」です。

製品原価とは製品勘定に集計される原価です。製品原価の反対語は期間原価です。

直接原価計算では固定製造原価を製品原価に含めないという点が最も大きな特徴なので、常にこの点を意識して勉強することが重要です。

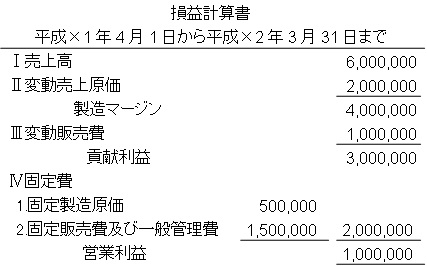

直接原価計算の損益計算書:売上高-変動売上原価=変動製造マージン

直接原価計算方式の損益計算書では、まず売上高から変動売上原価を差し引いて変動製造マージンを計算し、変動製造マージンから変動販売費を差し引いて貢献利益を計算します。

そして、貢献利益から固定費を差し引いて営業利益を計算します。

直接原価計算方式の損益計算書を作ることで短期的な利益計画に役立つ「原価と操業度と利益の関係」を明らかにできるため、企業の原価管理に役立つ情報を提供できるというメリットがあります。

原価と操業度と利益の関係を分析することをCVP分析と言います。CVP分析については「CVP分析【簿記2級】問題例で解説」で詳しく解説しています。

また、直接原価計算と標準原価計算も間違いやすいです。標準原価計算は「原価の無駄をなくす」という目的で行います。

標準原価計算については「標準原価計算の考え方と解き方をわかりやすく」で詳しく解説しています。

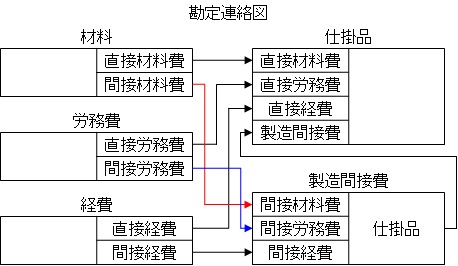

直接原価計算と全部原価計算の勘定連絡図の違い

全部原価計算における勘定連絡図は次のようになります。

勘定連絡図については「【工業簿記】勘定連絡図の書き方と簡単な覚え方をわかりやすく」で詳しく解説しています。

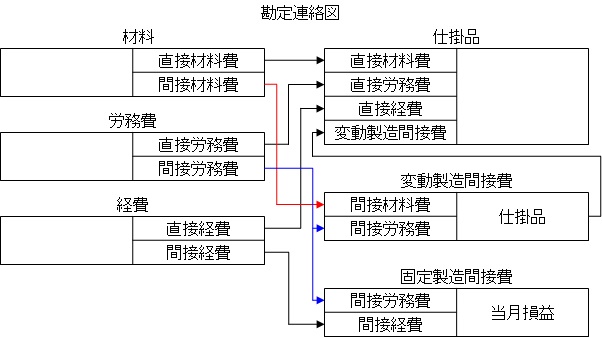

製造原価は変動費と固定費を分けられることなく、直接費も間接費も最終的には仕掛品勘定に集計されます。対して直接原価計算における勘定連絡図は次のようになります。

製造原価は変動費と固定費に分けられ、仕掛品勘定に集計されるのは変動製造間接費のみになります。

勘定連絡図の形での違いもしっかりと理解しておくと直接原価計算もより正確に理解できます。

直接原価計算の損益計算書と全部原価計算の損益計算書のひながた

直接原価計算の最も大きな特徴は変動製造間接費のみによって製品原価を計算するという点にあります。対して全部原価計算は変動費と固定費の両方を製造原価とします。

このような特徴は損益計算書にも出てきます。直接原価計算と全部原価計算の損益計算書のひな形は次のようになります。

直接原価計算方式の損益計算書のひながた

直接原価計算では売上高から変動売上原価を引いて変動製造マージン(製造限界利益とも言います)を表示します。そして、変動製造マージンから変動販売費を引いて貢献利益を表示します。

全部原価計算方式の損益計算書のひながた

全部原価計算では売上高から売上原価を引いて売上総利益を表示します。そして、売上総利益から販売費及び一般管理費を引いて営業利益を表示します。

直接原価計算の損益計算書と全部原価計算の損益計算書の具体例(期首・期末の仕掛品と製品がない場合)

1.当月の生産実績

| 期首仕掛品 | 0個 |

|---|---|

| 当期着手 | 500個 |

| 合計 | 500個 |

| 期末仕掛品 | 0個 |

| 完成品 | 500個 |

2.当月の販売実績

| 期首製品 | 0個 |

|---|---|

| 当期完成品 | 500個 |

| 合計 | 500個 |

| 期末製品 | 0個 |

| 販売量 | 500個 |

3.売価および原価データ

- 売価:@10,000円

- 製造費用:変動費@2,000円、固定費600,000円

- 販売費:変動費@1,000円、固定費100,000円

- 一般管理費:固定費150,000円

この資料をもとに全部原価計算における損益計算書と直接原価計算における損益計算書を作成してみましょう。どちらの損益計算書も営業利益までを作成します。

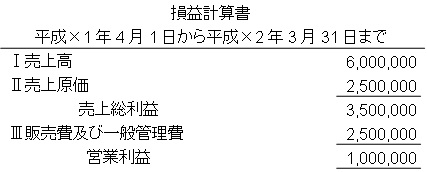

全部原価計算における損益計算書

損益計算書は売上高からスタートします。

売上高

=売価@10,000円×販売量500個

=5,000,000円

全部原価計算では売上高から売上原価を引いて売上総利益を計算します。

売上原価

=変動費製造費用+固定費製造費用

=変動費率@2,000円×販売量500個+固定費製造費用600,000円

=1,600,000円

売上総利益

=売上高5,000,000円-売上原価1,600,000円

=3,400,000円

次に販売費と一般管理費を計算します。

販売費及び一般管理費

=販売費+一般管理費

=変動販売費+固定販売費+固定一般管理費(変動一般管理費はない)

=変動費率@1,000円×販売量500個+固定販売費100,000円+固定一般管理費150,000円

=750,000円

最後に売上総利益から販売費及び一般管理費を引いて営業利益を求めます。

営業利益

=売上総利益3,400,000円-販売費及び一般管理費750,000円

=2,650,000円

損益計算書は次のようになります。

直接原価計算における損益計算書:変動売上原価の求め方は「変動費率×販売量」

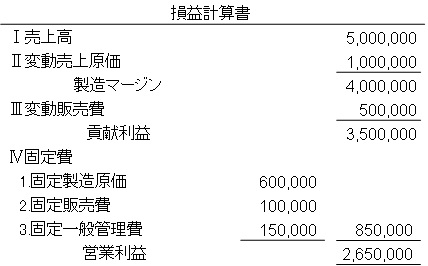

損益計算書は売上高からスタートします。

売上高=売価@10,000円×販売量500個=5,000,000円

直接原価計算では売上高から変動売上原価を引いて変動製造マージンを計算します。

変動売上原価

=変動費製造費用

=変動費率@2,000円×販売量500個

=1,000,000円

変動製造マージン

=売上高5,000,000円-変動売上原価1,000,000円

=4,000,000円

次に変動販売費を計算します。

変動販売費

=変動費率@1,000円×販売量500個

=500,000円

そして変動製造マージンから変動販売費を引くことで貢献利益を計算します。

貢献利益

=変動製造マージン4,000,000円-変動販売費500,000円

=3,500,000円

次に固定費を計算します。

固定費

=固定製造費用600,000円+固定販売費100,000円+固定一般管理費150,000円

=850,000円

最後に貢献利益から固定費を引いて営業利益を求めます。

営業利益

=貢献利益3,500,000円-固定費850,000円

=2,650,000円

損益計算書は次のようになります。

全部原価計算では売上高からまず売上原価を引いて、そのあとに販売費及び一般管理費を引くことで営業利益を求めます。

対して直接原価計算では売上高からまず変動費を引いて、そのあとに固定費を引くことで営業利益を求めます。

ざっくりと考えるとこのようになります。

また、期首・期末の仕掛品と製品がない場合には全部原価計算でも直接原価計算でも営業利益は同じになります。

直接原価計算の損益計算書と全部原価計算の損益計算書の具体例(期首・期末の製品がある場合)

1.当月の生産実績

| 期首仕掛品 | 0個 |

|---|---|

| 当期着手 | 500個 |

| 合計 | 500個 |

| 期末仕掛品 | 0個 |

| 完成品 | 500個 |

2.当月の販売実績

| 期首製品 | 100個 |

|---|---|

| 当期完成品 | 600個 |

| 合計 | 700個 |

| 期末製品 | 200個 |

| 販売量 | 500個 |

3.売価および原価データ

- 売価:@10,000円

- 製造費用:変動費@2,000円、固定費600,000円(@1,000円)

- 販売費:変動費@1,000円、固定費100,000円

- 一般管理費:固定費150,000円

この資料をもとに全部原価計算における損益計算書と直接原価計算における損益計算書を作成してみましょう。どちらの損益計算書も営業利益までを作成します。

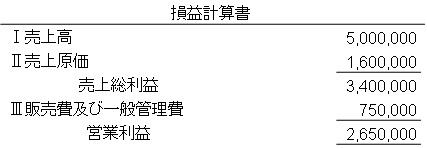

全部原価計算における損益計算書

損益計算書は売上高からスタートします。

売上高

=売価@10,000円×販売量500個

=5,000,000円

全部原価計算では売上高から売上原価を引いて売上総利益を計算します。

売上原価

=変動費製造費用+固定費製造費用

=変動費率@2,000円×販売量500個+固定費率@1,000円×販売量500個

=1,500,000円

売上総利益

=売上高5,000,000円-売上原価1,500,000円

=3,500,000円

次に販売費と一般管理費を計算します。

販売費及び一般管理費

=販売費+一般管理費=変動販売費+固定販売費+固定一般管理費(変動一般管理費はない)

=変動費率@1,000円×販売量500個+固定販売費100,000円+固定一般管理費150,000円

=750,000円

最後に売上総利益から販売費及び一般管理費を引いて営業利益を求めます。

営業利益

=売上総利益3,500,000円-販売費及び一般管理費750,000円

=2,750,000円

損益計算書は次のようになります。

直接原価計算における損益計算書:変動売上原価の求め方は「変動費率×販売量」

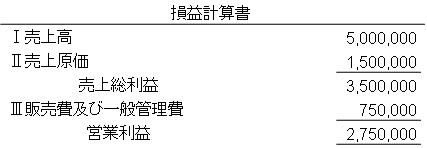

損益計算書は売上高からスタートします。

売上高

=売価@10,000円×販売量500個

=5,000,000円

直接原価計算では売上高から変動売上原価を引いて変動製造マージンを計算します。

変動売上原価=変動費製造費用=変動費率@2,000円×販売量500個=1,000,000円

変動製造マージン

=売上高5,000,000円-変動売上原価1,000,000円

=4,000,000円

次に変動販売費を計算します。

変動販売費

=変動費率@1,000円×販売量500個

=500,000円

そして変動製造マージンから変動販売費を引くことで貢献利益を計算します。

貢献利益

=変動製造マージン4,000,000円-変動販売費500,000円

=3,500,000円

次に固定費を計算します。

固定費

=固定費製造費用600,000円+固定販売費100,000円+固定一般管理費150,000円

=850,000円

最後に貢献利益から固定費を引いて営業利益を求めます。

営業利益

=貢献利益3,500,000円-固定費850,000円

=2,650,000円

損益計算書は次のようになります。

直接原価計算と全部原価計算の営業利益が違うのは固定費製造費用が違うから

期首・期末の仕掛品と製品がない場合には全部原価計算でも直接原価計算でも営業利益は同じになりました。しかし、期首・期末に製品や仕掛品がある場合、営業利益は同じになりません。

この例では営業利益は全部原価計算の方が100,000円多くなっています。この100,000円の差額がどこから出ているのか考えてみましょう。

- 全部原価計算…固定費製造費用500,000円

- 直接原価計算…固定費製造費用600,000円

このように固定費製造費用にあることが分かります。

ではなぜ固定費製造費用に違いが出てくるのでしょうか。

全部原価計算では固定費製造費用も変動費製造費用と一緒に製品原価の中に算入され、販売されたときに費用として計算されます。

なので、全部原価計算では販売していない分の固定費製造費用は損益計算書の固定費製造費用に含まれません。

対して直接原価計算では固定費製造費用は固定販売費や固定一般管理費のように期間費用として計算します。

そのため、直接原価計算では販売したかどうかに関わらず全て損益計算書の固定費製造費用に含まれます。

このような違いによって「全部原価計算による損益計算書」と「直接原価計算による損益計算書」では固定費製造費用に差額が発生します。

「直接原価計算による損益計算書」は外部報告用としては認められていないので、「全部原価計算による損益計算書」に修正して報告する必要があります。

「直接原価計算による損益計算書」を「全部原価計算による損益計算書」に修正するための会計処理を「固定費調整」といいます。

固定費調整については「【簿記2級】固定費調整の考え方をわかりやすく」で詳しく解説しています。

【まとめ】直接原価計算:固定費を製品原価に含めない原価計算の方法

直接原価計算は固定費を製品原価に含めない原価計算の方法です。

直接原価計算では、製造原価を変動費と固定費に分解します。そして変動製造原価のみで製品原価を計算し、固定製造原価は販売費などと同様に期間原価とします。

直接原価計算方式の損益計算書を作ることで短期的な利益計画に役立つ「原価と操業度と利益の関係」を明らかにできるため、企業の原価管理に役立つ情報を提供できるというメリットがあります。

直接原価計算と全部原価計算では営業利益は同じにはなりません。

全ての固定費製造費用が含まれる直接原価計算と販売した製品の固定費製造費用しか含まれない全部原価計算では固定費製造費用が違うからです。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級の勉強方法」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【日商簿記2級】独学向けおすすめテキスト8選【2022年版】」で詳しく解説しています。

コメント

こんにちは、

簿記をやろうと決意して昨年11月より独学で勉強を始めましたが

142,143回と続けて不合格となりました。

全体的に理解不足だと思ってます。

このHPを最近発見して勉強させてもらってます。

凄く分かりやすくて助かります。

直接、全部原価計算がよく分からなかったですが、ここを見て呑み込めました。

まだまだ未熟ですが144回も受験するつもりです。

今後もこちらにお世話になると思います、宜しくお願いします。

コメントありがとうございます。簿記はしっかりと理解しながら勉強すれば実力もつきますし、かなり面白いものだと思います。

これからもぜひこのブログを参考にされてください。簿記の勉強応援しています。

こんにちは。

質問があります。

損益計算書についてなのですが、

変動売上原価の当月製造原価の下に、

『月末製品棚卸高』は入ってなくてもいいのでしょうか?

前回(149回)の試験で直接原価計算がでましたが、

棚卸やら未払やらで全く理解出来ませんでした。

ご質問ありがとうございます。この「変動売上原価」は期首や期末は考えずに販売量から直接求めています。本来はさゆりさんがおっしゃるように表示するのですが、この記事では差異はないものとしているので、どちらでも同じ結果になります。ここでは差異の処理は本題から外れるのでこのようにしているとお考えください。

こんにちは。

自分が使っている教科書の説明ではどうしても理解できず、こちらの解説を読んで理解することができました。

ありがとうございます。

ところで、どうして「直接」原価計算というのでしょうか。

直接費だけを製品原価に含めるという原価計算ならわかるのですが、そうではないですよね。

直接原価計算の「直接」とは何がどのように直接なのでしょうか。

コメントありがとうございます。お役に立てて嬉しいです。

以下、私見です。

直接原価計算は英語の「direct cost accounting」または「direct costing」の直訳だったはずです。しかし、最近は「direct」ではなく「Variable(変動)」と言われることが増えてきています。

昔は製造過程もシンプルで「直接費≒変動費」と言ってもよかったけれど、現在はそうとも言えなくなってきていて、英語的にもdirectは変だと認識されているのではないかと個人的には考えています。

※一例ですが、直接労務費は日雇いであれば変動費ですが、今の雇用契約だと固定費になります。昔は日雇いが多かったのではないでしょうか。

端的にいうと「当時の英語を日本語に訳して、本家の英語では時代の変化とともに改められてきているけれど日本語の方ではそのままになっている」というのが現状だと考えています。

あくまでも私個人の意見ですので参考程度に読まれてください。