- 工業簿記を勉強していたら直接原価計算のところで固定費調整が出てきたんだけど……

- 固定費調整で足すのか引くのかいつも分からない

- 固定費調整について教えて!

固定費調整は考え方が非常に難しくて混乱しやすいので、足すべきか引くべきかいつも迷ってしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん固定費調整についても熟知しています。

この記事では固定費調整の考え方について問題例を使いながらわかりやすく解説します。

この記事を読めば固定費調整についてより深く理解できるので、簿記2級で固定費調整に関する問題が出題されても自信を持って解答することができます。

結論を一言で言うと、固定費調整とは直接原価計算で計算された営業利益を全部原価計算で計算された営業利益に調整することです。

固定費調整とは:直接原価計算の営業利益を全部原価計算の営業利益に調整すること

直接原価計算における営業利益と全部原価計算における営業利益は異なります。

しかし、直接原価計算で計算された財務諸表は認められていません。

そこで、直接原価計算で計算された営業利益は全部原価計算で計算された営業利益に調整しなければなりません。この調整を固定費調整といいます。

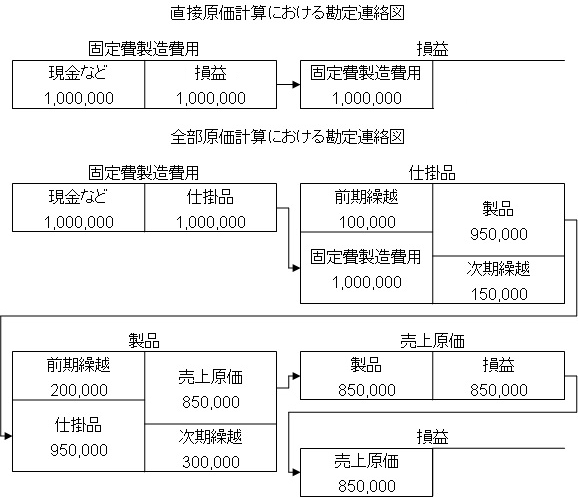

直接原価計算と全部原価計算の営業利益の違いは固定費製造費用にあります。固定費調整を理解するために固定費製造費用(固定加工費)のみにしぼって勘定連絡図を書くと次のようになります。

「直接原価計算における勘定連絡図」と「全部原価計算における勘定連絡図」から直接原価計算の損益である1,000,000円と全部原価計算の損益である850,000円の違いを考えてみましょう。

直接原価計算の場合はシンプルです。

- 固定費製造費用の発生額1,000,000円がそのまま損益になる

直接原価計算の場合はこの1段階のみで損益が求まります。対して全部原価計算の場合は少々複雑です。

- 固定費製造費用の発生額1,000,000円に仕掛品の前期繰越100,000円を足し、仕掛品の次期繰越150,000円を引くことで製品に計上される固定費製造費用が950,000円と求まる

- 製品に計上された固定費製造費用950,000円に製品の前期繰越200,000円を足し、製品の次期繰越300,000円を引くことで売上原価に計上される固定費製造費用が850,000円と求まる

- 売上原価に計上される固定費製造費用850,000円が損益になる

このように3段階で損益が求まります。計算式にすると次のようになります。

直接原価計算の固定製造費用(1,000,000円)+期首棚卸資産に含まれる固定費(100,000円+200,000円)-期末棚卸資産に含まれる固定費(150,000円+300,000円)=全部原価計算の固定製造費用(850,000円)

この計算式では費用を計算しています。費用が増えるということは利益が減るということです。費用が減るということは利益が増えるということです。

利益で計算するためには先程の式で足し算は引き算に、引き算は足し算にして計算しなければなりません。計算式は次のようになります。

直接原価計算の営業利益-期首棚卸資産に含まれる固定費(100,000円+200,000円)+期末棚卸資産に含まれる固定費(150,000円+300,000円)=全部原価計算の営業利益

式を覚えるのではなく、直接原価計算と全部原価計算の違いを理解しておくことが重要です。

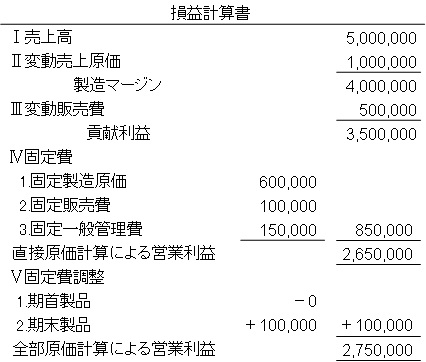

固定費調整を行った直接原価計算の損益計算書

1.当期の生産実績

| 期首仕掛品 | 0個 |

| 当月着手 | 500個 |

| 合計 | 500個 |

| 月末仕掛品 | 0個 |

| 完成品 | 500個 |

2.当期の販売実績

| 期首製品 | 0個 |

| 当期完成品 | 600個 |

| 合計 | 600個 |

| 月末製品 | 100個 |

| 販売品 | 500個 |

3.売価および原価データ

- 売価:@10,000円

- 製造費用:変動費@2,000円、固定費600,000円

- 販売費:変動費@1,000円、固定費100,000円

- 一般管理費:固定費150,000円

この資料をもとに固定費調整を行った直接原価計算の損益計算書を作成すると次のようになります。

この損益計算書における固定費調整の部分以外については「直接原価計算-直接原価計算における損益計算書」で詳しく解説しています。

固定費調整をすることで直接原価計算による営業利益が全部原価計算による営業利益と同じになります。

【簿記2級】直接原価計算の固定費調整とは何かわかりやすく

固定費調整とは直接原価計算で計算された営業利益を全部原価計算で計算された営業利益に調整することです。

「全部原価計算の営業利益」は「直接原価計算の営業利益」から「期首棚卸資産に含まれる固定費」を引いて「期末棚卸資産に含まれる固定費」を足すことで求まります。

コメント

「期末棚卸資産に含まれる固定費」を足すとの事ですが、例示されています生産実績からは期末棚卸資産がありません。

損益計算書に計上されている固定費調整内 期末製品+100,000はどこから生れているのでしょうか。

私の理解不足でしたら申し訳ありません。

コメントありがとうございます。おっしゃるとおりです。資料の「当月の販売実績」の数量に誤りがありました。修正させていただきました。

早速のご対応ありがとうございます。

いつも勉強させて頂いております。おかげ様で良く理解出来ました。

コメントありがとうございます。お役に立てて嬉しいです。簿記の勉強応援しています。