- 工業簿記を勉強していると賃金支払額と賃金消費額が違う問題が出てきたんだけど……

- 給与計算期間と原価計算期間のズレをどう処理したらいいのか分からない

- 給与計算期間と原価計算期間のズレの調整について教えて!

給与計算期間と原価計算期間のズレを調整する方法が分からず、混乱してしまう方が多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん給与計算期間と原価計算期間のズレを調整する方法についても熟知しています。

この記事では給与計算期間と原価計算期間のズレを調整する方法について解説します。

この記事を読めば給与計算期間と原価計算期間のズレを調整する問題が簿記2級で出題されても自信を持って解くことができます。

結論を一言で言うと、給与計算期間は「前月の21日から当月の20日まで」、原価計算期間は「1日から月末まで」なのでズレがあります。このズレは「費用の見越し(未払費用)」の考え方を使って修正します。

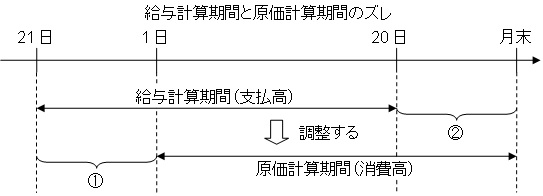

給与計算期間と原価計算期間にはズレがある

労務費は「賃金消費額」=「賃金支払額」にはなりません。

原価計算期間は、通常は1ヶ月で、1日から月末までの1ヶ月です。よって、労務費の計算をする場合も1日から月末までの1ヶ月の金額を計算することになります。

対して給与計算期間は、通常は前月の21日から当月の20日までの1ヶ月です。よって、賃金支払額と賃金消費額にもズレが出てきてしまうのです。

賃金支払額と賃金消費額のズレを図で示すと次のようになります。

1の部分と2の部分がズレています。

原価計算期間と給与計算期間のズレを調整する2つの方法

原価計算期間と給与計算期間のズレを調整するためには給与計算期間の金額(賃金支払高)に2の「当月の21日から月末分」を足して1の「前月の21日から月末分」を引かなければなりません。

この調整を公式として示すと次のようになります。

賃金消費高=賃金支払高+当月未払高-前月未払高

1が前月未払高、2が当月未払高です。原価計算を正確に行うためには、実際支払高と賃金消費高のズレを調整する必要が出てくるのです。

実際支払高と賃金消費高のズレを調整する方法には未払賃金勘定を使用する方法と未払賃金勘定を使用しない方法の2つの方法があります。

未払賃金勘定を使用しない方法は費用の見越しの簡便的な方法です。未払賃金勘定を使うかどうかは問題文に指示があるのが一般的です。もしなければ未払賃金勘定のあるなしで判断します。

原価計算期間と給与計算期間のズレの調整の仕訳(未払賃金勘定を使用する場合)

次の取引と仕訳は前提として「給与計算期間:前月21日から当月20日まで、毎月25日に支給」だと考えます。

未払賃金の再振替

前月の賃金未払高が20,000円ある(未払賃金勘定を使用する)。

この例題の仕訳について考えてみましょう。

商業簿記で学習した費用の見越しにおける再振替仕訳と同じ考え方です。原価計算期間は1ヶ月なので、費用の見越し計上も毎月行います。

では仕訳について考えていきます。前月末に20,000円を賃金の見越し計上しています。この仕訳は次のようになっているはずです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 20,000 | 未払賃金 | 20,000 |

この仕訳の再振替仕訳を行います。よって次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払賃金 | 20,000 | 賃金 | 20,000 |

賃金の支払い

当月の賃金200,000円を現金で支払った。

この例題の仕訳について考えてみましょう。

現金で200,000円分支払っているので『(貸)現金200,000』となります。また、賃金を200,000円分支払っているので『(借)賃金200,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 200,000 | 現金 | 200,000 |

未払賃金の計上

当月の賃金未払高が40,000円ある(未払賃金勘定を使用する)。

この例題の仕訳について考えてみましょう。

商業簿記で学習した費用の見越しと同じ考え方です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 40,000 | 未払賃金 | 40,000 |

賃金の消費

当月消費額のうち75%が直接労務費、25%が間接労務費だった。

この例題の仕訳について考えてみましょう。

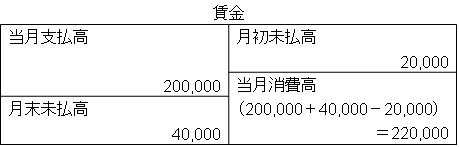

まずは当月消費額を確定します。

前月未払高(前月21日から前月末まで)が20,000円、当月支払高(前月21日から当月20日まで)が200,000円、当月未払高(当月21日から当月末まで)が40,000円です。

当月消費高(当月1日から当月末まで)を求めるためには当月支払高に当月未払高を足して前月未払高を引かなければなりません。

この計算を行うと、当月消費高は(当月支払高200,000円+当月未払高40,000円-前月未払高20,000円=)220,000円となります。

当月消費高が振り替えられるので『(貸)賃金220,000』となります。

ちなみに、賃金勘定をT字勘定で表すと次のようになります。

このT字勘定と仕訳と上の計算の関係をしっかりと身につけておくことが大切です。

次は借方です。当月消費高である220,000円の75%が直接労務費です。直接労務費(当月消費高220,000円×直接労務費割合75%=)165,000円は仕掛品勘定に振り替えます。

よって『(借)仕掛品165,000』となります。

また、当月消費高である220,000円の25%が間接労務費です。間接労務費(当月消費高220,000円×間接労務費割合25%=)55,000円は製造間接費勘定に振り替えます。

よって『(借)製造間接費55,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 165,000 | 賃金 | 220,000 |

| 製造間接費 | 55,000 |

原価計算期間と給与計算期間のズレの調整の仕訳(未払賃金勘定を使用しない場合)

次の取引と仕訳は前提として「給与計算期間:前月21日から当月20日まで、毎月25日に支給」だと考えます。

未払賃金の再振替

前月の賃金未払高が20,000円ある(未払賃金勘定を使用しない)。

この例題の仕訳について考えてみましょう。

商業簿記で学習した費用の見越しにおける再振替仕訳と同じ考え方です。しかし、この例題では未払賃金勘定は使いません。

未払賃金勘定を使わないということは費用の見越し計上も行わないということになります。よって再振替仕訳もありません。「仕訳なし」となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし |

賃金の支払い

当月の賃金200,000円を現金で支払った。

この例題の仕訳について考えてみましょう。

現金で200,000円分支払っているので『(貸)現金200,000』となります。また、賃金を200,000円分支払っているので『(借)賃金200,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 200,000 | 現金 | 200,000 |

未払賃金の計上

当月の賃金未払高が40,000円ある(未払賃金勘定を使用しない)。

この例題の仕訳について考えてみましょう。

商業簿記で学習した費用の見越しと同じ考え方です。しかし、この例題では未払賃金勘定は使いません。未払賃金勘定を使わないということは費用の見越し計上も行わないということになります。

よって「仕訳なし」となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし |

賃金の消費

当月消費額のうち75%が直接労務費、25%が間接労務費だった。

この例題の仕訳について考えてみましょう。

まずは当月消費額を確定します。

前月未払高(前月21日から前月末まで)が20,000円、当月支払高(前月21日から当月20日まで)が200,000円、当月未払高(当月21日から当月末まで)が40,000円です。

当月消費高(当月1日から当月末まで)を求めるためには当月支払高に当月未払高を足して前月未払高を引かなければなりません。

この計算を行うと、当月消費高は(当月支払高200,000円+当月未払高40,000円-前月未払高20,000円=)220,000円となります。

当月消費高が振り替えられるので『(貸)賃金220,000』となります。

次は借方です。当月消費高である220,000円の75%が直接労務費です。直接労務費(当月消費高220,000円×直接労務費割合75%=)165,000円は仕掛品勘定に振り替えます。

よって『(借)仕掛品165,000』となります。

また、当月消費高である220,000円の25%が間接労務費です。間接労務費(当月消費高220,000円×間接労務費割合25%=)55,000円は製造間接費勘定に振り替えます。

よって『(借)製造間接費55,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 165,000 | 賃金 | 220,000 |

| 製造間接費 | 55,000 |

【まとめ】給与計算期間と原価計算期間のズレの調整

給与計算期間は「前月の21日から当月の20日まで」、原価計算期間は「1日から月末まで」なのでズレがあります。このズレは「費用の見越し(未払費用)」の考え方を使って修正します。

具体的には次の式を使って賃金支払額を賃金消費額に修正します。

賃金消費高=賃金支払高+当月未払高-前月未払高

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

今まで仕訳の借方(左)・貸方(右)と勘定の左と右は逆になると理解してきたのですが、給与の時は同じ側になるということなのでしょうか。

それとも勘定とT字勘定の書き方そのものが逆になるということでしょうか。

すみません、分かったつもりでいたのですが、分かっていなかったみたいです。

教えてください。

ご質問ありがとうございます。早速ご質問にお答えします。

≫仕訳の借方(左)・貸方(右)と勘定の左と右は逆になる

この表現ですが、おそらく「(借)賃金200,000/(貸)現金200,000」という仕訳と「T字勘定で借方に出てくる『当月支払高(現金)200,000』」のことをおっしゃっているのだと思います(仕訳は一例です)。これは確かに「仕訳の借方(左)・貸方(右)と勘定の左と右は逆になる」と言うこともできなくもありません。

ただ、T字勘定の本質はその勘定科目の集計です。なので「賃金勘定が200,000円増加している(借方に計上されている)理由を、この仕訳の相手勘定である『現金』とT字勘定の借方に書き込むことで説明している(賃金という費用の増加が現金を払うことに伴って起こったと説明している)」とお考えになった方がT字勘定の意味を理解しやすいと思います。

≫給与の時は同じ側になるということなのでしょうか。それとも勘定とT字勘定の書き方そのものが逆になるということでしょうか。

おそらく一つ目の仕訳である「(借)賃金20,000/(貸)未払賃金20,000」のことをおっしゃっているのではないかと思いますが、この仕訳は再振替仕訳をイメージするために前月の仕訳を提示したものです。なので当月の賃金のT字勘定には含まれていないと考えていただけるといいかと思います。

ありがとうございます。まさにここのポイントが18日の本試験でも出題されたので、しっかり勉強して本当に良かったです。ありがとうございました。

ご返信ありがとうございます。お役に立ててよかったです。こちらこそありがとうございました。