- 簿記を勉強していると本支店会計のところで内部利益の控除っていう内容が出てきたんだけど……

- 内部利益の控除の考え方が分からない

- 内部利益の控除について教えて!

内部利益の控除の考え方は難しいので、意味が分からなくて混乱してしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん内部利益の控除についても熟知しています。

この記事では内部利益の控除について考え方を中心に解説します。

この記事を読めば内部利益の控除についてよく理解できるので内部利益の控除に関する問題が簿記1級で出題されても自信を持って解答することができます。

結論を一言で言うと、まだ外部に販売していない商品に含まれている利益は控除する必要があります。これが内部利益の控除です。

内部利益の控除の意味:まだ外部に販売していない商品に含まれている利益の控除

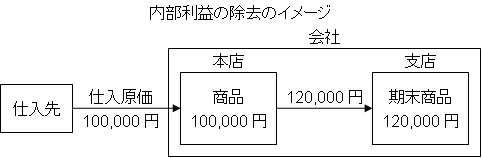

本支店会計では本店から支店に商品を送付する場合、金額は本店の仕入原価に一定の利益(内部利益)を加算した金額を使うことが一般的です。

内部利益は、本店から支店へ移動しただけで計上している利益です。本店から支店へ移動した商品が外部に売られたのであれば内部利益は本店に計上される利益と考えて構いません。

しかし、本店から支店へ移動した商品が外部に売却されず、支店の在庫として会社内に残っている場合は問題が発生します。

実際には本店の商品を支店に移動しただけなのに利益が計上されてしまうことになるのです。

そこで、会社全体の正しい利益を計算するときには、内部利益を控除しなければなりません。

内部利益は実際に販売された商品については特に問題ないので、控除する内部利益は支店の期首商品と期末商品に含まれている内部利益ということになります。

例えば、この図のような状況の場合、期末商品に本店が支店に商品を送付したときに加算した内部利益20,000円が含まれています。

まだ販売していない商品に利益が含まれるのはまずいので控除しなければならないということです。

内部利益を控除するのは外部に公表する場合のみ

内部利益の控除の仕訳は外部に公表する場合のみ行います。外部に公表しない帳簿の内部利益はそのままで構いません。次期に売れるのであれば特にそのままでも問題ないからです。

内部利益は控除せずにそのまま決算振替仕訳を行い、帳簿を締め切って次期へとつながっていきます。

内部利益の控除の仕訳は外部に公表する場合のみ行うという点を意識しておいてください。

内部利益の金額の計算の具体例

- 本店の期首商品棚卸高…350,000円

- 支店の期首商品棚卸高…280,000円(うち、本店より仕入分144,000円)

- 本店の期末商品棚卸高…500,000円

- 支店の期末商品棚卸高…350,000円(うち、本店より仕入分180,000円)

なお、本店より仕入分については原価の20%の利益が加算されている。期首商品・期末商品に含まれている内部利益の金額を求めなさい。

この例題を解いてみましょう。内部利益の金額を計算する問題なので売上原価の算定の仕訳は特に必要ありません。

また、本店の商品に内部利益は含まれていないので本店の商品についても何も考える必要がありません。

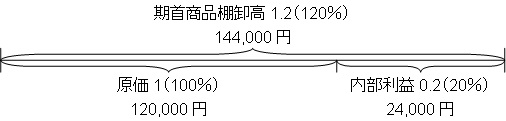

支店の期首商品棚卸高のうち、本店より仕入分が144,000円分あるとあります。144,000円は原価に20%の利益が加算された金額です。

ということは144,000円という金額は原価の120%ということになります。

このように考えていくと「原価×120%=144,000円」という式が成り立つことが分かります。「原価=144,000円÷120%=120,000円」となります。

「原価+内部利益=期首商品棚卸高(原価×利益率=期首商品棚卸高)」という式が成り立つので、内部利益は「期首商品棚卸高144,000円-原価120,000円=内部利益24,000円」となります。

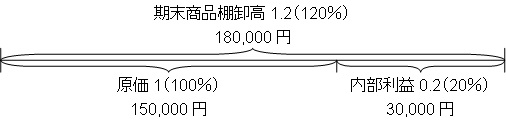

同様に期末商品棚卸高を求めます。支店の期末商品棚卸高のうち、本店より仕入分が180,000円分あるとあります。

180,000円は原価に20%の利益が加算された金額です。ということは180,000円という金額は原価の120%ということになります。

このように考えていくと「原価×120%=180,000円」という式が成り立つことが分かります。「原価=180000円÷120%=150,000円」となります。

「原価+内部利益=期末商品棚卸高(原価×利益率=期末商品棚卸高)」という式が成り立つので、内部利益は「期末商品棚卸高180,000円-原価150,000円=内部利益30,000円」となります。

先程の解法では一次方程式の考え方を使っています。一次方程式ではなく図を使って解くと次のようになります。

期首商品棚卸高

- 原価=期首商品棚卸高144,000円÷1.2×1=120,000円

- 内部利益=期首商品棚卸高144,000円÷1.2×0.2=24,000円

期末商品棚卸高

- 原価=期末商品棚卸高180,000円÷1.2×1=150,000円

- 内部利益=期末商品棚卸高180,000円÷1.2×0.2=30,000円

図で解くこともできますが、一次方程式をできる必要はあります。一次方程式を忘れてしまっている方はきちんと復習しておくことが大切です。

内部利益の控除の仕訳

支店の期首商品棚卸高のうち440,000円は本店からの仕入分である。また、支店の期末商品棚卸高のうち550,000円は本店からの仕入分である。

なお、本店は支店に商品を発送する際に原価の10%の利益を加算している。よって内部利益の控除を行う。

この例題の仕訳を考えてみましょう。

期首商品440,000円という金額には内部利益が含まれています。

本店は支店に商品を発送する際に原価の10%の利益を加算しているので、期首商品に含まれる内部利益の金額は(支店の期首商品\440,000÷110%×内部利益10%=)40,000円となります。

期首商品に含まれる内部利益40,000円は前期の決算において期首商品(前期末の時点では期末商品)から控除され、当期に繰り延べられているはずです。

控除されている内部利益40,000円を戻し入れます。よって『(借)繰延内部利益40,000』『(貸)繰延内部利益戻入40,000』となります。

次に期末商品から内部利益を控除します。

期末商品550,000円という金額には内部利益が含まれています。

本店は支店に商品を発送する際に原価の10%の利益を加算しているので、期末商品に含まれる内部利益の金額は(支店の期末商品550,000円÷110%×内部利益10%=)50,000円となります。

期末商品に含まれる内部利益50,000円を控除し、次期に繰り延べます。よって『(貸)繰延内部利益50,000』『(借)繰延内部利益控除50,000』となります。

まとめると解答になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延内部利益 | 40,000 | 繰延内部利益戻入 | 40,000 |

| 繰延内部利益控除 | 50,000 | 繰延内部利益 | 50,000 |

【まとめ】本支店会計における内部利益の控除の仕訳

内部利益は、本店から支店へ移動しただけで計上している利益です。

内部利益は実際に販売された商品については特に問題ありません。まだ販売していない商品に含まれる内部利益は控除しなければなりません。

内部利益は期首商品棚卸高と期末商品棚卸高から直接控除します。

- 弊社が運営している【簿記革命1級】は、当サイトを大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに日商簿記の合格を目指して勉強したい方は簿記1級通信講座【簿記革命1級】をご検討ください。

- 簿記1級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記1級の勉強法については「簿記1級にラクラク受かる勉強法-簿記1級」で詳しく解説しています。

- 簿記1級の独学に向いたテキストについては「【2021年版】独学向け簿記1級おすすめテキスト【5つのテキストを徹底比較】」で詳しく解説しています。

コメント

はじめまして

日曜日に日商2級を受けるのでかなりあせってます

特殊商品売買の委託販売・受託販売、委託買付・受託買付が混乱しやすいのでおどおどしてます

先週は日本ビジネス検定協会の2級を受けました

商業も工業も自信満々でした

来週は全経を受けます

最初の仕訳で4問とれたらほぼ楽勝です

2問目は特殊仕訳帳、3問目は本支店会計、4問目は費目別、5問目はCVP

こんな予想をしています

失敗しても80%はとりたいです

できたら90%

またコメントします

ちなみに日商3級90%以上、日ビ3級90%以上、全経3級100%で合格しました

コメントありがとうございます。

素晴らしい実力ですね。これほどの実力があれば日商2級であせる必要は特にないと思いますよ。

健闘を祈ります。がんばって実力を出し切ってください。