- 簿記を勉強していると本支店会計っていう内容が出てくるんだけど……

- 本支店会計が通常の会計とどのように違うのかよく分からない

- 本支店会計について教えて!

本支店会計はこれまで学習してきた内容と比べて登場人物が複雑なこともあり、難しいと感じてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん本支店会計についても熟知しています。

この記事では本支店会計の全体像を決算整理までわかりやすく解説します。

この記事を読めば本支店会計についてより深く理解できるので、本支店会計が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、本支店会計とは「本店は本店で帳簿を作り、支店は支店で帳簿を作って行う会計手法」です。

本支店会計:本店は本店で帳簿を作り、支店は支店で帳簿を作って行う会計手法

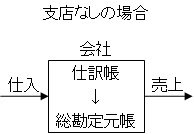

企業が1ヶ所(本店)しかなく、本店で全ての取引が行われている場合、全ての仕訳と転記を本店で行うことになります。次のようになります。

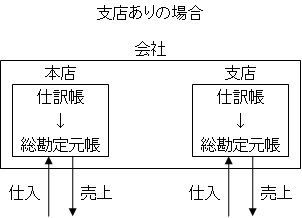

しかし、企業が大きくなってきて支店を出した場合、次のようになります。

このように本店だけで全ての取引が行われているというわけではなくなってきます。

本店でも支店でも取引が行われる場合、本店は本店で帳簿を作り、支店は支店で帳簿を作ることになります。

本店は本店で帳簿を作り、支店は支店で帳簿を作って行う会計手法を本支店会計といいます。

本店勘定と支店勘定については「【簿記2級】本支店勘定の仕訳」で詳しく解説しています。

本支店会計で重要なのは本支店間の取引

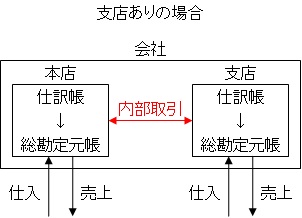

先程の図で示されている取引は全て外部との取引です。

取引が外部との取引の場合は、本店の取引は本店が本店の帳簿に、支店の取引は支店が支店の帳簿に記帳すればそれで大丈夫です。

今まで学習してきた仕訳と何も変わりません。帳簿が2冊になるだけと言えます。

本支店会計で重要なのは本支店間の取引です。

上の図に書かれている「内部取引」が本支店間の取引です。

本支店会計の学習の中心は内部取引です。

本支店会計は絶対に必要な会計処理ではない

そもそも内部取引の仕訳は必要なのでしょうか。内部取引は本当に取引なのでしょうか。

例えば「本店が支店に商品を送った」場合を考えてみましょう。もし支店にではなく外部の企業に対して同じことを行ったのであれば、商品の売却と考えることもできます。

しかし、本店も支店も同じ企業です。本店が支店に商品を送っても、ただ商品を移動しただけです。右の本棚にある物を左の本棚に動かしたのと同じになります。取引とはいえません。

内部取引は本当の意味での取引にはならないのです。そういう意味では本支店会計は絶対に必要な会計処理ではないといえます。

本支店会計を行う理由:各支店がどれだけ営業活動で役に立っているのかを把握するため

本支店会計は絶対必要なものではないのに、本支店会計を採用する理由は「各支店がどれだけ営業活動で役に立っているのかを把握するため」です。

本店は通常は1つですが、支店は企業によっては数百数千と作る場合があります。

本支店会計を行っていなければ、どの支店の利益が上がりどの支店の利益が上がっていないのかを把握することができません。

支店ごとの利益を把握しなければ、出店や撤退などの重要な判断ができなくなってしまいます。これではまずいので本支店会計を行います。

本支店会計の決算の流れ

本支店会計であっても決算手続の流れは通常とほとんど同じですが、異なるポイントもあります。本支店会計特有のポイントは次の3つです。

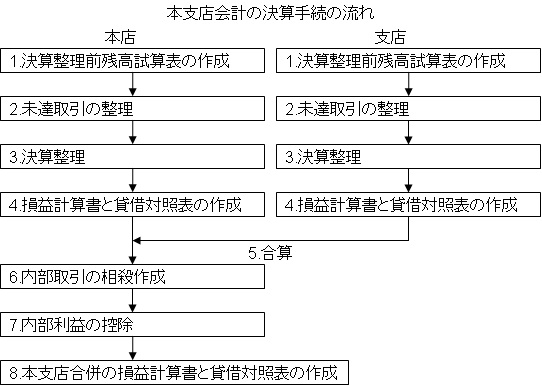

本支店会計の決算手続きにはいくつかの方法がありますが、一例を簡単に挙げると次のような形です。

- 本店・支店ともに決算整理前残高試算表を作成

- 本店・支店ともに未達取引の整理

- 本店・支店ともに決算整理

- 本店・支店ともに個別の損益計算書と貸借対照表の作成

- 個別の損益計算書と貸借対照表の作成を合算

- 内部取引の相殺消去

- 内部利益の除去

- 本支店合併の損益計算書と貸借対照表の作成

図で示すと次のようになります。

本支店会計の決算整理特有の項目は2.5.6.7.です。

この4つのポイントのうち「2.未達取引の整理」は日商簿記検定の試験範囲から外れ、「7.内部利益の除去」は簿記1級の範囲となっています。

「5.個別の損益計算書と貸借対照表の作成を合算」は単純に全ての金額を合算するだけなので勉強することはありません。

簿記2級で学習すべきなのは「6.内部取引の相殺消去」のみです。

【まとめ】本支店会計の流れを決算整理まで解説

本支店会計とは「本店は本店で帳簿を作り、支店は支店で帳簿を作って行う会計手法」です。本支店会計で重要なのは「内部取引」です。

本支店会計は各支店がどれだけ営業活動で役に立っているのかを把握するために行います。

本支店会計の決算手続きにはいくつかの方法がありますが、その一例を簡単に挙げると次のとおりです。

- 本店・支店ともに決算整理前残高試算表を作成

- 本店・支店ともに未達取引の整理

- 本店・支店ともに決算整理

- 本店・支店ともに個別の損益計算書と貸借対照表の作成

- 個別の損益計算書と貸借対照表の作成を合算

- 内部取引の相殺消去

- 内部利益の除去

- 本支店合併の損益計算書と貸借対照表の作成

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント