- 連結会計を勉強していると投資と資本の相殺消去の仕訳が出てくるんだけど……

- 投資と資本の相殺消去の仕訳が複雑すぎて分からない

- 投資と資本の相殺消去の仕訳について教えて!

連結会計は簿記2級の中でも非常に難しくて複雑なので連結会計を苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん投資と資本の相殺消去の仕訳についても熟知しています。

この記事では投資と資本の相殺消去の仕訳についてわかりやすく解説します。

この記事を読めば投資と資本の相殺消去の仕訳についてより深く理解できるので、簿記2級で投資と資本の相殺消去の仕訳が出題されても自信を持って解答することができるようになります。

結論を一言で言うと、投資と資本の相殺消去の仕訳とは「親会社の投資」と「子会社の資本」を相殺消去することです。

支配獲得日には連結貸借対照表のみ作成する

連結会計は「株式を取得することによって親会社と子会社の関係になった日」から始まります。

「株式を取得することによって親会社と子会社の関係になった日」のことを「支配獲得日」といいます。

支配獲得日には、連結貸借対照表のみを作成します。

支配獲得日における連結貸借対照表は、次の手順で作成します。

- 親会社と子会社の個別貸借対照表を合算する

- 連結修正消去仕訳を行う

連結貸借対照表を作成するときに必要な連結修正消去仕訳は次の2つです。

- 子会社の資産と負債の評価

- 投資と資本の相殺消去

会計処理の順序は1の「子会社の資産と負債の評価」が先なのですが、「子会社の資産と負債の評価」は難易度が高いので簿記1級の範囲となっています。

そこで、簿記2級では1の「子会社の資産と負債の評価」は不要なものとして考えていきます。

投資と資本の相殺消去:「親会社の投資」と「子会社の資本」の相殺消去

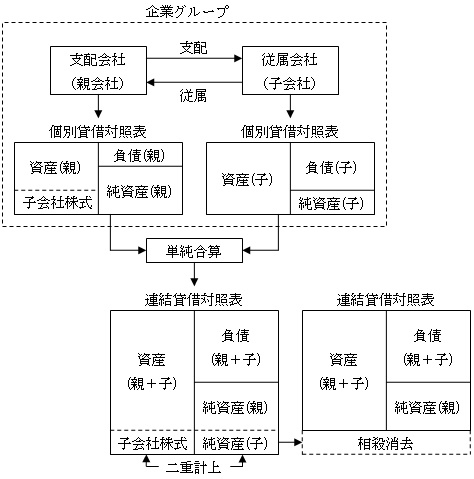

支配獲得日の連結貸借対照表は、まずは「親会社の個別貸借対照表」と「子会社の個別貸借対照表」を単純に合算して作成します。

「単純に合算された連結貸借対照表」には、借方に子会社への出資を表す子会社株式が、貸方に親会社からの出資を表す資本金などの株主持分が計上されています。

図で表すと次のようになります。

「子会社株式」と「資本金などの株主持分」は連結貸借対照表では、企業集団内の取引にあたるので消去しなければなりません。

「親会社の投資」と「子会社の資本」を相殺消去することを「投資と資本の相殺消去」と言います。

「投資と資本の相殺消去」をするためには、借方に親会社から出資された子会社の資本を、貸方に子会社への出資を表す子会社株式を記入する仕訳を行います。

投資と資本の相殺消去のパターン

投資と資本の相殺消去の最も単純なパターンは次の場合です。

- 投資と資本が同額となる対価で支配を獲得する(「のれん」なし)

- 議決権の100%を取得して支配を獲得する(完全子会社)

- 「子会社の資産と負債の帳簿価額」が「時価」と同じ

逆に言えば、投資と資本の相殺消去の仕訳は次のようなことが起こることで複雑になっていきます。

- 投資と資本の金額が異なる対価で支配を獲得する:「のれん」または「負ののれん」がある

- 議決権の100%を取得せずに支配を獲得する:子会社に親会社以外の株主(非支配株主)が存在する

- 「子会社の資産と負債の帳簿価額」が「時価」と異なる:は簿記1級で学習します

さまざまなパターンについて考えていきましょう。

投資と資本が同額で議決権の100%を取得した場合:最もシンプル

親会社が他の企業の議決権の100%を取得して子会社とした場合は、子会社の資本の全てを親会社の投資と相殺消去します。投資と資本が同額であれば貸借に差額は発生しません。

投資と資本の金額が異なる対価で支配を獲得する場合:のれんが発生

親会社が他の企業の議決権の100%を取得して子会社とした場合は、子会社の資本の全てを親会社の投資と相殺消去します。

子会社の資本の全てを親会社の投資と相殺消去するとき、投資と資本の金額が一致しないことがあります。

投資と資本の金額が一致しないということは、投資と資本の相殺消去したときに貸借差額が発生するということです。

この差額が借方に発生した場合、それは子会社の純資産以上の対価を支払って支配を獲得したということなので「のれん」になります。

逆に、この差額が貸方に発生した場合、それは子会社の純資産以下の対価で支配を獲得したということなので「負ののれん」になります。

議決権の100%を取得せずに支配を獲得する場合:非支配株主が存在

いつも議決権の100%を取得して支配を獲得するとは限りません。子会社の議決権の一部を取得して支配を獲得することもありえます。

子会社の議決権の一部を取得して支配を獲得する場合、子会社の株式は親会社以外にも保有されることになります。

子会社の「親会社以外の株主」のことを非支配株主と言い、非支配株主が保有する持分のことを非支配株主持分と言います。

非支配株主がいる場合、非支配株主が保有している持分を連結会計でどのように扱うのかについて「親会社説」と「経済的単一体説」の2つの考え方があります。

親会社説:連結財務諸表を親会社の個別財務諸表の延長線上にあるとする立場

連結財務諸表を親会社の個別財務諸表の延長線上にあるものと位置づける考え方が親会社説です。

親会社説では、子会社のうち親会社の持分のみが資本とされ、非支配株主の持分は資本ではないとみなされます。

経済的単一体説:連結財務諸表を企業集団全体の財務諸表だとする立場

連結財務諸表を企業集団全体の財務諸表だと位置づける考え方が経済的単一体説です。経済的単一体説では、企業集団の全ての資本が連結財務諸表の資本とされます。

よって非支配株主持分も資本とされるということになります。

現在の連結財務諸表は親会社説を採用しています。

なので子会社に非支配株主持分がある場合は、子会社の資本の中の非支配株主持分を資本の勘定から控除して非支配株主持分としなければなりません。

具体的には、非支配株主持分は株主持分とは区別して、連結貸借対照表の純資産の部の一番下に表示します。

投資と資本の相殺消去の仕訳

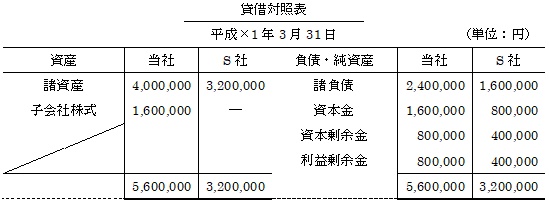

議決権の100%を取得して子会社とした場合

当社は、平成×1年3月31日にS社の議決権の100%を1,600,000円で取得し、支配を獲得した。平成×1年3月31日現在の当社とS社の貸借対照表は次のとおりである。

なお、S社の資産と負債の帳簿価額と時価は一致している。

この例題における投資と資本の相殺消去の仕訳について考えてみましょう。

S社の資産と負債の帳簿価額と時価は一致しているので「子会社の資産・負債の評価替え」は行わず、いきなり「投資と資本の相殺消去」を行います。

当社はS社に1,600,000円投資し、子会社株式として計上しています。子会社株式を消去するので『(貸)子会社株式1,600,000』となります。これで投資が消去されました。

次は資本の消去です。当社から出資を受けているS社の資本は資本金800,000円、資本剰余金400,000円、利益剰余金400,000円です。

資本金800,000円、資本剰余金400,000円、利益剰余金400,000円を消去するので『(借)資本金800,000』『(借)資本剰余金400,000』『(借)利益剰余金400,000』となります。

これで資本も消去されます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金 資本剰余金 利益剰余金 | 800,000 400,000 400,000 | 子会社株式 | 1,600,000 |

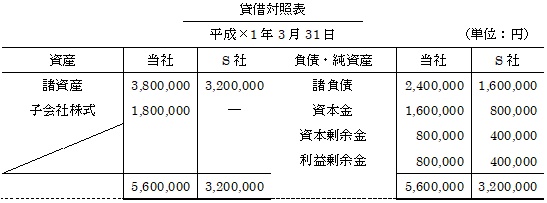

のれんが発生する場合

当社は、平成×1年3月31日にS社の議決権の100%を1,800,000円で取得し、支配を獲得した。平成×1年3月31日現在の当社とS社の貸借対照表は次のとおりである。

なお、S社の資産と負債の帳簿価額と時価は一致している。

この例題における投資と資本の相殺消去の仕訳について考えてみましょう。

S社の資産と負債の帳簿価額と時価は一致しているので「子会社の資産・負債の評価替え」は行わず、いきなり「投資と資本の相殺消去」を行います。

当社はS社に1,800,000円投資し、子会社株式として計上しています。子会社株式を消去するので『(貸)子会社株式1,800,000』となります。これで投資が消去されました。

次は資本の消去です。当社から出資を受けているS社の資本は資本金800,000円、資本剰余金400,000円、利益剰余金400,000円です。

資本金800,000円、資本剰余金400,000円、利益剰余金400,000円を消去するので『(借)資本金800,000』『(借)資本剰余金400,000』『(借)利益剰余金400,000』となります。

これで資本も消去されました。

この段階で借方が200,000円不足しています。この200,000円は純資産が1,600,000円のS社を1,800,000円で取得したことによる差額です。

純資産以上の対価を支払ってまで支配を獲得したということなので、この差額はのれんです。よって『(借)のれん200,000』となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金 資本剰余金 利益剰余金 のれん | 800,000 400,000 400,000 200,000 | 子会社株式 | 1,800,000 |

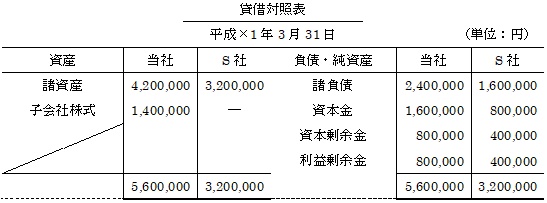

負ののれんが発生する場合

当社は、平成×1年3月31日にS社の議決権の100%を1,400,000円で取得し、支配を獲得した。平成×1年3月31日現在の当社とS社の貸借対照表は次のとおりである。

なお、S社の資産と負債の帳簿価額と時価は一致している。

この例題における投資と資本の相殺消去の仕訳について考えてみましょう。

S社の資産と負債の帳簿価額と時価は一致しているので「子会社の資産・負債の評価替え」は行わず、いきなり「投資と資本の相殺消去」を行います。

当社はS社に1,400,000円投資し、子会社株式として計上しています。子会社株式を消去するので『(貸)子会社株式1,400,000』となります。これで投資が消去されました。

次は資本の消去です。当社から出資を受けているS社の資本は資本金800,000円、資本剰余金400,000円、利益剰余金400,000円です。

資本金800,000円、資本剰余金400,000円、利益剰余金400,000円を消去するので『(借)資本金800,000』『(借)資本剰余金400,000』『(借)利益剰余金400,000』となります。

これで資本も消去されました。

この段階で貸方が200,000円不足しています。この200,000円は純資産が1,600,000円のS社を1,400,000円で取得したことによる差額です。

純資産以下の対価で購入できたということなので、この差額は負ののれんです。よって『(貸)負ののれん200,000』となります。

最後に、負ののれんは特別利益として処理するので負ののれんを振り替えます。よって『(借)負ののれん200,000』となります。

また、支配獲得日には連結損益計算書は作成しないため特別利益を計上することができないので、この場合の特別利益は連結貸借対照表の利益剰余金の増加として処理します。よって『(貸)利益剰余金200,000』となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金 資本剰余金 利益剰余金 負ののれん | 800,000 400,000 400,000 200,000 | 子会社株式 負ののれん 利益剰余金 | 1,400,000 200,000 200,000 |

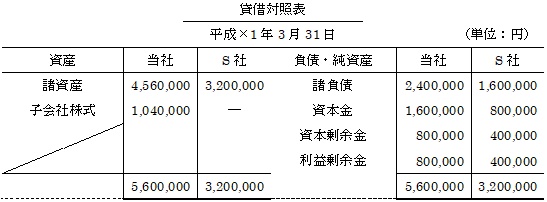

非支配株主持分が存在する場合

当社は、平成×1年3月31日にS社の議決権の60%を1,040,000円で取得し、支配を獲得した。平成×1年3月31日現在の当社とS社の貸借対照表は次のとおりである。

なお、S社の資産と負債の帳簿価額と時価は一致している。

この例題における投資と資本の相殺消去の仕訳について考えてみましょう。

S社の資産と負債の帳簿価額と時価は一致しているので、「子会社の資産・負債の評価替え」は行わず、いきなり「投資と資本の相殺消去」を行います。

当社はS社に1,040,000円投資し、子会社株式として計上しています。子会社株式を消去するので『(貸)子会社株式1,040,000』となります。

また、非支配株主持分は資本金800,000円と資本剰余金400,000円と利益剰余金400,000円の40%なので、{(資本金800,000円+資本剰余金400,000円+利益剰余金400,000円)×非支配株主持分割合40%=}640,000円です。

よって『(貸)非支配株主持分640,000』となります。

これで投資が消去されました。

次は資本の消去です。当社から出資を受けているS社の資本は資本金800,000円、資本剰余金400,000円、利益剰余金400,000円です。

資本金800,000円、資本剰余金400,000円、利益剰余金400,000円を消去するので『(借)資本金800,000』『(借)資本剰余金400,000』『(借)利益剰余金400,000』となります。

これで資本も消去されました。

この段階で借方が80,000円不足しています。この80,000円はS社の純資産(S社の純資産全体1,600,000円×親会社持分割合60%=)960,000円を1,040,000円で取得したことによる差額です。

純資産以上の対価を支払ってまで支配を獲得したかったということなので、この差額はのれんです。よって『(借)のれん80,000』となります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金 資本剰余金 利益剰余金 のれん | 800,000 400,000 400,000 80,000 | 子会社株式 非支配株主持分 | 1,040,000 640,000 |

ちなみに、この会計処理では非支配株主持分に対応する部分についての「のれん」が全く発生しないことになります。

この点について、「親会社の持分について計上したのれん」から推定した非支配株主持分ののれんの金額を計上すべきだという考え方もありえます。

しかし、非支配株主持分にのれんを計上することは親会社からは全く支払が行われていない株式に対してのれんを計上することになります。

「支払っていない分に対してのれんを計上する」というのは自己創設のれんにつながる会計処理です。

自己創設のれんは認められていないので、「非支配株主持分ののれんの金額を計上する」という考え方は採用されていません。

自己創設のれんが認められてしまうと、企業が自社の価値を自由に見積もって「企業の価値-帳簿価額」をのれんとして計上できることになります。

自己創設のれんの計上を許すと、経営者が財務諸表を操作できるのと同じことになってしまいます。

こういった事情から、のれんは「『対価を支払った場合におけるその対価』と『帳簿価額』との差額」のみしか認められないこととされています。

【まとめ】投資と資本の相殺消去の仕訳をわかりやすく

連結会計は「株式を取得することによって親会社と子会社の関係になった日」から始まります。

「株式を取得することによって親会社と子会社の関係になった日」のことを「支配獲得日」といいます。

支配獲得日には、連結貸借対照表のみを作成します。

支配獲得日の連結貸借対照表は、まずは「親会社の個別貸借対照表」と「子会社の個別貸借対照表」を単純に合算して作成します。そして、投資と資本の相殺消去を行います。

投資と資本の相殺消去にはいくつかのパターンがあります。

投資と資本の金額が異なる対価で支配を獲得する場合は「のれん」または「負ののれん」が発生します。のれんは20年以内に償却します。

議決権の100%を取得せずに支配を獲得する場合、子会社に親会社以外の株主である非支配株主が存在します。被支配株主の持分は親会社の株主持分とは区別します。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

「負ののれんが発生する場合」の仕訳の貸方

子会社株式は1,400,000では?

ご指摘ありがとうございます。修正させていただきます。