- 仕入れた商品を返品したり、売り上げた商品が返品されたりする取引が出てきたんだけど……

- 返品が発生したときの仕入帳と売上帳の記入の仕方が分からない

- 三分法の返品の仕訳について教えて!

三分法での返品は仕訳はそれほど難しくないのですが、仕入帳や売上帳の記入の仕方がわかりづらいと感じる人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん返品についても仕入帳と売上帳の記入法についても熟知しています。

この記事では三分法における返品と仕入帳・売上帳の記入法について解説します。

この記事を読めば本試験で返品の仕訳が出題されても、仕入帳や売上帳が出題されてもしっかりと得点できるようになります。

結論を言うと、仕入れた商品を返品した場合、仕入を取り消す仕訳を切ります。また、売り上げた商品が返品された場合、売上を取り消す仕訳を切ります。

値引きの仕訳

1.仕入時に値引きを受けた

商品を仕入れたとき、その商品に傷が付いていたり、数量が不足していたりすることがあります。その場合、代金を減額します。この代金の減額を値引きといいます。

当社はA商店から商品50,000円分を現金で仕入れた。ところが、商品に傷があったため10,000円の値引きを受け、現金を返してもらった。

この例題の後半部分の仕訳を考えてみましょう。

値引きは売買代金の減額です。本来の売買代金である50,000円が10,000円減額されて40,000円になるということです。

これは前半部分の仕訳である「(借)仕入 50,000/(貸)現金 50,000」が、「(借)仕入 40,000/(貸)現金 40,000」に修正されるということです。

ただし、仕訳では消しゴムは使いません。金額を減らすときには逆仕訳を切ります。逆仕訳とは貸借逆の仕訳です。つまり、次の仕訳を切るのです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 10,000 | 仕入 | 10,000 |

もともとの仕訳が、「(借)仕入 50,000/(貸)現金 50,000」、そのあと、値引きがあった時点で「(借)現金 10,000/(貸)仕入 10,000」という仕訳を切ることで、仕訳が「(借)仕入 40,000/(貸)現金 40,000」に修正されます。

仕入10,000と現金10,000が相殺されると考えると分かりやすいです。

2.売上げ時に値引きに応じた

値引きの意味については1と同じです。売上げ時に値引きに応じた場合の仕訳を考えてみましょう。

当社はB商店に商品80,000円分を現金で売上げた。ところが、商品に傷があったため10,000円の値引きの要求があり、これに応じて現金を返した。

この例題の後半部分を考えてみましょう。

値引きは売買代金の減額です。本来の売買代金である80,000円が10,000円分減額されて70,000円になるということです。

これは前半部分の仕訳である「(借)現金 80,000/(貸)売上 80,000」が、「(借)現金 70,000/(貸)売上 70,000」に修正されるということです。

ただし、仕訳では消しゴムは使いません。金額を減らすときには逆仕訳を切ります。つまり、次の仕訳を切るのです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 10,000 | 現金 | 10,000 |

もともとの仕訳が、「(借)現金 80,000/(貸)売上 80,000」、そのあと、値引きに応じた時点で「(借)売上 10,000/(貸)現金 10,000」という仕訳を切ることで、仕訳が「(借)現金 70,000/(貸)売上 70,000」に修正されます。

売上10,000と現金10,000が相殺されると考えると分かりやすいです。仕入時の値引きと考え方は全くといっていいくらい同じです。

返品の仕訳

1.仕入時に返品した

商品を仕入れたとき、その商品が注文したものと違っていたり、値引きではすまないくらい破損していたりすることがあります。その場合、商品売買契約を取り消します。これを返品といいます。

当社はA商店から商品50,000円分を現金で仕入れた。ところが、10,000円分の商品が違っていたため返品した。

この例題の後半部分を考えてみます。

返品は商品売買契約の取り消しです。本来50,000円分の商品を仕入れる契約だったところが、10,000円分の契約が取り消しになったことで、40,000円分の契約に変更されるということです。

この変更は前半部分の仕訳である「(借)仕入 50,000/(貸)現金 50,000」が、「(借)仕入 40,000/(貸)現金 40,000」に修正されるということです。

ただし、仕訳では消しゴムは使いません。金額を減らすときには逆仕訳を切ります。つまり、次の仕訳を切るのです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 10,000 | 仕入 | 10,000 |

もともとの仕訳が「(借)仕入 50,000/(貸)現金 50,000」であり、そのあと返品があった時点で「(借)現金 10,000/(貸)仕入 10,000」という仕訳を切ることで、仕訳が「(借)仕入 40,000/(貸)現金 40,000」に修正されます。

仕入10,000と現金10,000が相殺されると考えると分かりやすいです。

仕訳自体は値引きのときと同じです。

2.売上げ時に返品した

返品の意味に関しては1と同じです。売上げ時に返品に応じた場合の仕訳を考えてみましょう。

当社はB商店に商品80,000円分を現金で売上げた。ところが、10,000円分の商品が違っていたため返品の要求があり、これに応じた。

この例題の後半部分を考えてみましょう。

返品は商品売買契約の取り消しです。本来80,000円分の商品を売上げる契約だったところが、10,000円分の契約が取り消しになったことで、70,000円分の契約に変更されるということです。

この変更は前半部分の仕訳である「(借)現金 80,000/(貸)売上 80,000」が、「(借)現金 70,000/(貸)売上 70,000」に修正されるということです。

ただし、仕訳では消しゴムは使いません。金額を減らすときには逆仕訳を切ります。つまり、次の仕訳を切るのです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 10,000 | 現金 | 10,000 |

もともとの仕訳が、「(借)現金 80,000/(貸)売上 80,000」であり、そのあと返品に応じた時点で「(借)売上 10,000/(貸)現金 10,000」という仕訳を切ることで、仕訳が「(借)現金 70,000/(貸)売上 70,000」に修正されます。

売上10,000と現金10,000が相殺されると考えると分かりやすいです。仕訳自体は値引きのときと同じです。

値引きと返品の違い

値引きも返品も仕訳として考えると、仕入や売上の逆仕訳です。つまり、10,000円の値引きも10,000円の返品も仕訳としては全く同じになります。

しかし、値引きと返品が全く同じ取引だというわけではありません。

値引きと返品の取引の違いは次の2つです。

- 返品は商品が動く、値引きは商品が動かない

- 値引きは販売単価の減少、返品は販売量の減少

返品は商品が動く、値引きは商品が動かない

仕入返品の場合、返品が認められれば商品を相手に返します。売上返品の場合、返品に応じれば商品が相手から戻ってきます。つまり返品は商品が動くのです。

仕入値引きの場合、値引きが認められれば売買代金が減額されます。売上値引きの場合、値引きに応じれば売買代金を減額します。つまり値引きは商品は動かないのです。

値引きは販売単価の減少、返品は販売量の減少

売上を分解すると「単価×数量」です。1個500円のものを100個売ったら「500円×100個=50,000円」と計算できます。

値引きは販売単価の減少となり、返品は販売量の減少となります。

値引きとは、商品に傷などがあった場合に行ないます。値引きは単価の減少になります。例えば、1個500円のところを400円にするということです。

販売単価が400円になった場合、売上は「400円×100個=40,000円」となります。

返品とは、品違いなどがあった場合に行ないます。返品は販売量の減少になります。例えば、100個のうち20個が品違いだったから送り返すということです。

販売数量が80個になった場合、売上は「500円×80個=40,000円」となります。同じ40,000円でも、式が異なっています。

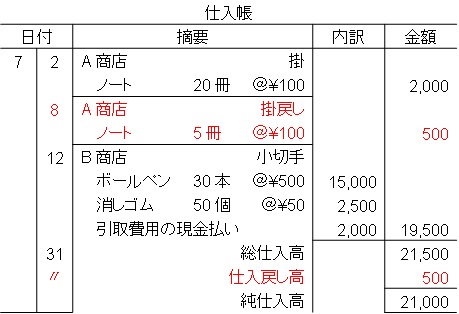

仕入帳

仕入帳は仕入勘定の増減を記録する補助簿です。仕入帳のひな形は次のようなものになります。

日付のところに日付を書く、内訳のところにそれぞれの金額を書いて金額のところに合計を書くといった感じです。

摘要のところに記入することは企業によって様々ですが、『仕入先、支払方法、商品名、数量、単価』などが多いです。

摘要については、問題文に指示があるか、なければある程度適当に勘定科目などを書いておけばいいでしょう。

仕入帳には仕入諸掛も記入します。ただし、記入するのは当社負担のものだけです。

「仕入勘定を管理するのが仕入帳なので、仕入勘定に含める仕入諸掛は仕入帳に記入する」と考えると分かりやすいです。

仕入値引や仕入返品があった場合はその内容を赤字で記入するというルールがありますが、簿記3級の検定では赤色鉛筆は持ち込めませんので、黒で書くことになります。

締切方法が少々難しいです。手順は次のようになります。

- 黒字で書かれた数字を合計して総仕入高を求める

- 赤字で記入されている金額を合計して仕入戻し高を求める

- 総仕入高から仕入戻し高を引いて純仕入高を求める

多少難しいところはありますが、仕訳がきちんと切れて、数回例題を解いておけば十分です。

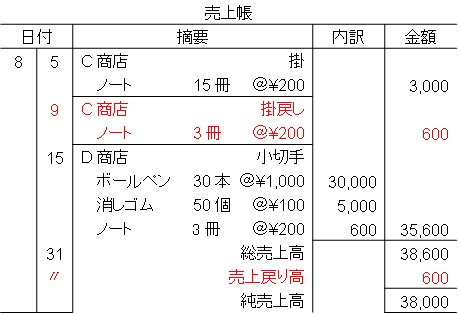

売上帳

売上帳は売上の増減を記録する補助簿です。売上帳のひな形は次のようなものになります。

基本は仕入帳と同じです。日付のところに日付を書く、内訳のところにそれぞれの金額を書いて金額のところに合計を書くといった感じです。

摘要のところに記入することは企業によって様々ですが、『売上先、受取方法、商品名、数量、単価』などが多いようです。

摘要については、問題文に指示があるか、なければある程度適当に勘定科目など書いておけばいいでしょう。

売上帳には発送諸掛は記入しません。発送諸掛は売上勘定に含まないからです。

「売上帳は売上勘定を管理するものなので、売上勘定に含まない発送諸掛は記入しない」と考えると分かりやすいです。

売上値引や売上返品があった場合はその内容を赤字で記入するというルールがありますが、簿記3級の検定では赤色鉛筆は持ち込めませんので、黒で書くことになります。

締切方法が少々難しいですが、仕入帳と基本は同じなので仕入帳がマスターできていれば特に苦戦することはありません。手順は次のようになります。

- 黒字で書かれた数字を合計して総売上高を求める

- 赤字で記入されている金額を合計して売上戻り高を求める

- 総売上高から売上戻り高を引いて純売上高を求める

多少難しいところはありますが、仕訳がきちんと切れて、数回例題を解いておけば十分でしょう。

【まとめ】三分法での返品と値引きの仕訳

仕入れた商品を返品した場合、値引きをしてもらった場合は仕入を取り消す仕訳を切ります。売り上げた商品が返品された場合、値引きをした場合は売上を取り消す仕訳を切ります

返品は商品が動くけれど値引きは商品が動きません。また、値引きは販売単価の減少ですが、返品は販売量の減少です。

仕入帳には当社が負担すべき仕入諸掛も記入します。売上帳には販売諸掛は記入しません。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント