- 先入先出法で仕入単価の計算をしないといけないんだけど……

- 先入先出法での商品有高帳への記入の仕方が分からない

- 先入先出法について教えて!

商品有高帳は記入方法が複雑な補助簿なので、商品有高帳の記入の仕方が分からないという方は非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん先入先出法による商品有高帳の記入の仕方についても熟知しています。

この記事では先入先出法による商品有高帳の記入方法についてわかりやすく解説します。

この記事を読めば補助簿の中で圧倒的に複雑な商品有高帳の先入先出法による記入方法が理解できるようになります。もちろん簿記3級で先入先出法による商品有高帳を記入する問題が出題されても解答できるようになります。

結論を一言で言うと、先入先出法は「先に入ったものから先に出て行くと仮定して記録する方法」です。商品有高帳にも先に入ったものから先に出て行くと仮定して記録することになります。

先入先出法:先に入ったものから先に出て行くと仮定して記録する方法

先入先出法は「先に入ったものから先に出て行くと考えて記録する方法」です。商品有高帳にも先に入ったものから先に出て行くと仮定して記録することになります。

たいていの商品は先に入ったものから先に出ていくので、先入先出法には「現実の商品の動きと合っている」というメリットがあります。

結果、先入先出法の在庫評価額が「最も最近に仕入れた商品の単価」になるという点もメリットです。

商品有高帳における先入先出法の問題例

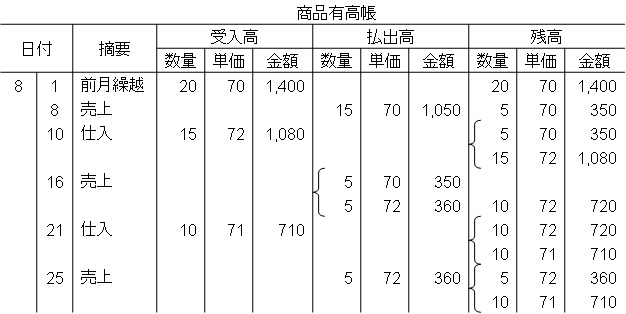

当社は商品有高帳は先入先出法で記帳している。8月中の取引は次のとおりであった。

- 8月1日:前月繰越(20個・@70円)

- 8月8日:売上(15個・@100円)

- 8月10日:仕入(15個・@72円)

- 8月16日:売上(10個・@100円)

- 8月21日:仕入(10個・@71円)

- 8月25日:売上(5個・@100円)

- 8月31日:次月繰越(締め切り)

この資料をもとに8月の売上高・売上原価・売上総利益を計算しなさい。

商品有高帳(先入先出法)は次のようになります。

まずは商品有高帳の記入のやり方を解説していきます。

1.8月1日:前月繰越(20個・@70円)

まずは日付と摘要を記入します。そして前月末の在庫を前月繰越として記入します。前月からの受入高と考えて、受入高欄に記入し、そのまま残高にも記入します。数量・単価・金額を原価で記入します。

2.8月8日:売上(15個・@100円)

まず日付と摘要を記入します。次に売り上げた(払い出した)商品の数量と単価を払出高欄に記入します。単価は必ず原価で記入します。ここでは残高の単価が1種類なので、その単価で計算します。

単価が2種類以上のときは、古いものから売り上げたと考えて単価を決めます。「金額=数量×単価」で金額を計算します。

残高欄は残った数量に単価をかけて金額を求めます。

3.8月10日:仕入(15個・@72円)

まず日付と摘要を記入します。次に仕入れた商品の数量と単価を受入高欄に記入します。「金額=数量×単価」で金額を計算します。

ここでの残高欄は単価が2種類になります。単価が2種類以上のときは、古いものから順番に記入します。

4.8月16日:売上(10個・@100円)

基本的には2と変わりません。今回は売り上げた単価が2種類あるので、古いものから順番に売り上げたと考えて単価を決めます。

5.8月21日:仕入(10個・@71円)

考え方は3と同じです。

6.8月25日:売上(5個・@100円)

考え方は2、4と同じです。

7.8月31日:売上高・売上原価・売上総利益の求め方

帳簿を締める期日がきたら、売上高・売上原価・売上総利益を求めます。

売上高の求め方:単位売価×販売個数

売上高は「単位売価×販売個数」で計算します。8月中の売り上げをまとめると次のようになります。

- 8月8日の売上高:単位売価100円×販売個数15個=1,500円

- 8月16日の売上高:単位売価100円×販売個数10個=1,000円

- 8月25日の売上高:単位売価100円×販売個数5個=500円

全て合計して(8月8日の売上高1,500円+8月16日の売上高1,000円+8月25日の売上高500円=)3,000円となります。

売上原価の求め方:払出高の金額欄を全て合計

売上原価は払出高の金額欄を全て合計して計算します。

8月の売上原価は{8月8日の払出高1,050円+8月16日の払出高(350円+360円)+8月25日の払出高360円=}2,120円となります。

売上総利益の求め方:売上高-売上原価

売上総利益は「売上高-売上原価」で計算します。まとめると次のようになります。

| 売上高 | 3,000 |

| 売上原価 | ▲2,120 |

| 売上総利益 | 880 |

返品(仕入返品・売上返品)や値引きがあった場合の商品有高帳の記入方法については「商品有高帳への返品や値引きの記入方法について」で詳しく解説しています。

【まとめ】先入先出法の計算のやり方を商品有高帳の問題例でわかりやすく

先入先出法は「先に入ったものから先に出て行くと仮定して記録する方法」です。商品有高帳にも先に入ったものから先に出て行くと仮定して記録することになります。

商品有高帳に記入するときは売上(払出)であっても必ず原価で記入します。単価が2種類以上あるときは、古いものから売り上げたと考えて単価を決めることになります。

帳簿を締め切るときには売上高と売上原価と売上総利益を計算します。

売上高は「単位売価×販売個数」で求めます。売上原価は払出高の金額欄を全て合計して求めます。売上総利益は「売上高-売上原価」で計算します。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント

■教えて!

単位売価とはなんですか??

コメントありがとうございます。

単位売価とは「単位あたり売価」つまり「1個あたりの売価」ということになります。