- 移動平均法で仕入単価の計算をしないといけないんだけど……

- 移動平均法での商品有高帳への記入の仕方が分からない

- 移動平均法について教えて!

商品有高帳は記入方法が複雑な補助簿なので、商品有高帳の記入の仕方が分からないという方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん移動平均法による商品有高帳の記入の仕方についても熟知しています。

この記事では移動平均法による商品有高帳の記入方法についてわかりやすく解説します。

この記事を読めば商品有高帳の移動平均法による記入方法が理解できるようになります。もちろん簿記3級や簿記2級で移動平均法に関する問題が出題されても自信を持って解答できるようになります。

結論を一言で言うと、移動平均法とは「商品を受け入れるたびに平均単価を計算しなおす方法」です。

移動平均法とは「商品を受け入れるたびに平均単価を計算しなおす方法」

移動平均法とは「商品を受け入れるたびに平均単価を計算しなおす方法」です。移動平均法の「移動」には平均単価が移動していくという意味があります。

総平均法と移動平均法の違い:平均単価を計算するタイミングが違う

移動平均法とよく似た方法に「総平均法」があります。総平均法では帳簿を締め切るときに平均単価を計算します。

総平均法と比べて、移動平均法には「売上のときに単価が分かる」というメリットがあります。

総平均法については「【簿記】総平均法のやり方と計算式をわかりやすく【移動平均法との違いなど】」で詳しく解説しています。総平均法は簿記2級の内容です。

【問題例】移動平均法のよる商品有高帳の書き方

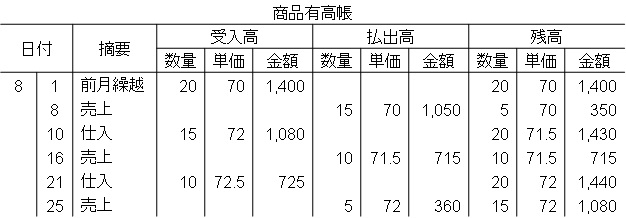

当社は商品有高帳は移動平均法で記帳している。8月中の取引は次のとおりであった。

- 8月1日:前月繰越(20個・@70円)

- 8月8日:売上(15個・@100円)

- 8月10日:仕入(15個・@72円)

- 8月16日:売上(10個・@100円)

- 8月21日:仕入(10個・@72.5円)

- 8月25日:売上(5個・@100円)

この資料をもとに8月の売上高・売上原価・売上総利益を計算しなさい。

商品有高帳(移動平均法)は次の表のようになります。

まずは商品有高帳の記入のやり方を解説していきます。

移動平均法は商品有高帳だけで使われるものではありません。株式などの有価証券でも使われます。

有価証券での移動平均法については「【簿記2級】売買目的有価証券とは【仕訳と勘定科目をわかりやすく】-売買目的有価証券の複数回取得した場合の単価は移動平均法で計算する」で詳しく解説しています。

1.8月1日:前月繰越(20個・@70円)

まずは日付と摘要を記入します。そして前月末の在庫を前月繰越として記入します。前月からの受入高と考えて、受入高欄に記入し、そのまま残高にも記入します。数量・単価・金額を原価で記入します。

2.8月8日:売上(15個・@100円)

まず日付と摘要を記入します。次に売り上げた(払い出した)商品の数量と単価を払出高欄に記入します。

単価は必ず原価で記入します。「金額=数量×単価」で金額を計算します。残高欄は残った数量に単価をかけて金額を計算します。

1・2は先入先出法の場合でも全く同じになります。先入先出法と移動平均法の違いは2種類以上の仕入原価が出てきたときに表われます。

3.8月10日:仕入(15個・@72円)

まず日付と摘要を記入します。次に仕入れた商品の数量と単価を受入高欄に記入します。「金額=数量×単価」で金額を計算します。

今回の場合、残高欄は単価が2種類になります。単価が2種類以上のときは、平均単価になります。在庫の金額と今仕入れた金額を合計した金額を残高の金額欄に記入します。

そして在庫の個数と今仕入れた個数を合計した個数を残高の個数欄に記入します。

最後に残高の金額欄を残高の個数欄で割って平均単価を計算して残高の単価欄に記入します。

具体的な計算式は次のようになります。

- (350+1,080=1,430)を残高の金額欄に記入

- (5+15=20)を残高の個数欄に記入

- (1,430÷20=71.5)を残高の単価欄に記入

4.8月16日:売上(10個・@100円)

考え方は2と同じです。単価は3で計算した平均単価を使います。

5.8月21日:仕入(10個・@72.5円)

考え方は3と同じです。具体的な計算式は次のようになります。

- (715+725=1,440)を残高の金額欄に記入

- (10+10=20)を残高の個数欄に記入

- (1,440÷20=72)を残高の単価欄に記入

6.8月25日:売上(5個・@100円)

考え方は2・4と同じです。単価は5で計算した平均単価を使います。

7.8月31日:売上高・売上原価・売上総利益の計算

帳簿を締める期日がきたら、売上高・売上原価・売上総利益を計算します。

売上高の計算式:単位売価×販売個数

売上高は「単位売価×販売個数」で計算します。もちろん単位売価が2種類以上あるときはそれぞれ「単位売価×販売個数」で計算して合計します。

8月中の売り上げをまとめると次のようになります。

- 8月8日の売上高:単位売価100円×販売個数15個=1,500円

- 8月16日の売上高:単位売価100円×販売個数10個=1,000円

- 8月25日の売上高:単位売価100円×販売個数5個=500円

全て合計して(8月8日の売上高1,500円+8月16日の売上高1,000円+8月25日の売上高500円=)3,000円となります。

売上原価の計算:払出高の金額欄を全て合計

売上原価は払出高の金額欄を全て合計して計算します。

8月の売上原価の計算式は{8月8日の払出高1,050円+8月16日の払出高715円+8月25日の払出高360円=}2,125円となります。

売上総利益の計算式:売上高-売上原価

売上総利益は「売上高-売上原価」で計算します。まとめると次のようになります。

| 売上高 | 3,000 |

| 売上原価 | ▲2,125 |

| 売上総利益 | 875 |

返品(仕入戻し・売上戻り)や値引きがあった場合の商品有高帳の記入方法については「商品有高帳への返品や値引きの書き方」で詳しく解説しています。

このような感じで記入していきます。手順を暗記するのではなく、考えながらできるようにしておくことが重要です。

移動平均法の計算を効率的に電卓で行う方法

3で計算した平均単価を電卓で計算するときに効率よく電卓を使う方法をお伝えします。金額、個数、単価を一つずつ計算してももちろん構いませんが、できれば上手に電卓を使いたいところです。

上手な電卓の使い方は、次のようになります。

- [5][+][1][5]と入力し、そこで表示されている『20』を個数欄に記入

- [M+]と入力し、今表示されている『20』をメモリーに記憶させる

- [3][5][0][+][1][0][8][0]と入力し、そこで表示されている『1430』を金額欄に記入

- [÷][RM][=]と入力することで、1430÷20を計算させる

- そこで表示されている『71.5』を単価欄に記入

まとめると、[5][+][1][5][M+][3][5][0][+][1][0][8][0][÷][RM][=]となります。これだけで全ての数字が求まります。

メモリー機能の使い方については「電卓のメモリー機能の使い方【M+(エムプラス)など】」で詳しく解説しています。

【まとめ】移動平均法のやり方を商品有高帳の例題でわかりやすく

移動平均法とは「商品を受け入れるたびに平均単価を計算しなおす方法」です。

商品有高帳には売上(払出)であっても必ず原価で記入します。移動平均法では、単価が2種類以上のときは、平均単価になるように行います。

帳簿を締める期日がきたら、売上高・売上原価・売上総利益を計算します。

売上高は「単位売価×販売個数」で計算します。売上原価は払出高の金額欄を全て合計して計算します。売上総利益は「売上高-売上原価」で計算します。

コメント

売上の返品、計算方法が、分からない、単価のだ仕方。

売上の返品、計算方法が、分からない、売上の返品が出た、ときの単価どこから、持ってくるのか。

ご質問ありがとうございます。売上返品の場合は返品になった売上を特定して取り消すことになります。問題では「○○日の売上が返品となった」などの記述が入ります。