- 簿記を勉強していると貸借対照表が出てくるんだけど……

- 勘定式の貸借対照表の作り方が分からない

- 勘定式の貸借対照表について教えて!

貸借対照表は公式の書類であることから細かいルールがあります。簿記3級の学習時点では難しいと感じてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん勘定式の貸借対照表についても熟知しています。

この記事では勘定式の貸借対照表の書き方、作り方をわかりやすく解説します。

この記事を読めば勘定式の貸借対照表について理解できるので、簿記3級で貸借対照表を作成する問題が出題されても自信を持って解答することができます。

結論を一言で言うと、貸借対照表とは「どのような資産・負債・資本があるのか」を報告する会計書類です。

貸借対照表とは:財政状態を報告する会計書類

貸借対照表は繰越試算表を元に作成します。

繰越試算表は内部で企業の財政状態を把握するための資料、貸借対照表は外部に企業の財政状態を公表するための資料です。

貸借対照表は外部に公開するものなので、読む人に分かりやすく作成する必要があります。

また、貸借対照表には複数の表示方法がありますが、この記事では簿記3級で出題される「勘定式」について解説します。

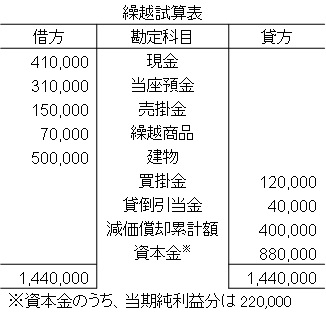

では、具体例として、次のような繰越試算表があったとして考えてみましょう。

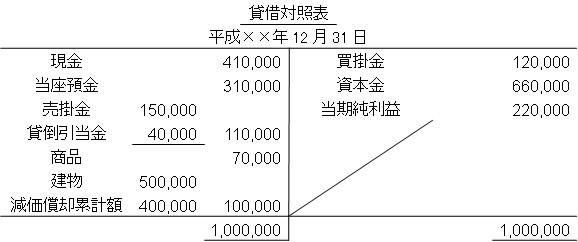

この繰越試算表を元に作成した貸借対照表は次のようになります。

繰越試算表と貸借対照表の違いは次の5つです。

- 期末決算日を記載する

- 「繰越商品」を「商品」にする

- 「売買目的有価証券」を「有価証券」にする

- 評価勘定は対象となる資産から控除する形で表記する

- 資本金の中から当期純利益を控除し、当期純利益として表示する

簿記3級で出題されるものについてはこの5つだけを知っておけば十分です。

「評価勘定は対象となる資産から控除する形で表記する」とは

【まとめ】貸借対照表とは:財政状態を報告する会計書類

貸借対照表は繰越試算表を元に作成します。 繰越試算表と貸借対照表の違いは次の5つです。

- 期末決算日を記載する

- 「繰越商品」を「商品」にする

- 「売買目的有価証券」を「有価証券」にする

- 評価勘定は対象となる資産から控除する形で表記する

- 資本金の中から当期純利益を控除し、当期純利益として表示する

コメント

■はじめまして

11月に3級を独学でとるつもりの、あらふぃふぁーです。

ブログの記事がとても参考になります。

ありがとうございます。

まずは、テーマ「電卓についてみんなが知りたいこと」の記事を全部読ませていただきました。

先にカシオの電卓を買ってしまっていたので、

しまったぁ~という思いですが、

早速今日から、ハノントレーニングをやり始めました。

次は3級の記事をどんどん読ませていただこうとおもっています。

また、「私の簿記勉強法」も楽しみにしています。

よろしくお願いいたします。

ブログを参考にしていただきありがとうございます。

1つのテーマを全て読んでいただけるなんて感激です。

ちなみに、私がシャープ製をおすすめしているのは、完全に私の独断と偏見なので、カシオ製でも全く問題ありません。どちらの電卓も簿記検定で十分に使えます。

ただ、ある程度練習を重ねたあとにカシオ製からシャープ製に変えるのは練習が無駄になってしまう可能性があるので、最初の段階でどちらの電卓にするか決めておく方が効率的だと思います。

また、カシオ製とシャープ製では定数計算などでやや操作方法が異なります。

その点についてはお手持ちの電卓の取扱説明書などで補っていただければと思います。

これからもよろしくお願いします。

■連結において

こんばんは。簿記1級の試験が今週末に迫って来ました。来年の6月の合格を目指して頑張っております。教えて下さい。連結会計における支配獲得日ですが、これは、親会社の連結決算日になるのでしょうか?例えば、親会社の会計期間中にS社の議決権を獲得した場合、親会社の連結決算日がS社の支配獲得日になるのでしょうか?スッキリしたいので、お手隙の時にご回答よろしくお願いします。

ご回答遅くなりました。申し訳ありません。

支配獲得日とは、文字通り支配を獲得した日なので、連結の範囲に含まれるようになった日ということになります。

それに対して、連結決算日というのは親会社の決算日のことです。親会社の決算日と子会社の決算日が異なる場合には、親会社の決算日に子会社も仮の決算を行って連結財務諸表を作成します。

しかし、この作業は大変なので、子会社の決算日と連結決算日(親会社の決算日)との差が3ヶ月以内であれば、子会社の決算日に作成した個別財務諸表をもとにして連結財務諸表を作成することができます。

支配獲得日は支配を獲得した日、連結決算日は親会社の決算日なので、全く別のものになります。

■回答ありがとうございます。

やっぱり、別のものでしたか…。

連結会計の問題は、わかりやすくするために親会社の決算日を支配獲得日にしているということですね。

ありがとうございます。

すいません。もうひとつ疑問点を抱えているので教えて下さい。

手元の参考書には、法人税の調整は、期末に一括で行いますと書かれてあります。

この参考書には、期末に税効果会計上の処理で法人税等調整額の仕訳の部分がある場合は、期首にその部分の振り戻しの仕訳をしなくていいですよ。なぜなら、法人税等の調整は、期首に一括して行います。と書かれていました。

税効果会計の期末における機械減価償却費等の一時差異のため法人税等調整額の科目で調整し繰延税金資産が現れますが、翌期にこの一時差異が解消した時に繰延税金資産を取り消す仕訳は、期中に行うのでしょうか?

やはりこれも法人税等の調整ということで期末に一括して行われるのでしょうか?

参考書を読んでいると試験に出てこない部分が気になります。

この場合は期中に行われるのが一般的です。

このところは絶対的なルールではないので絶対に期中とは言い切れませんが、ほとんどの企業は期中に行うと思います。

■ありがとうございます。

ありがとうございます。

11月18日の試験受けましたが、準備期間が短かったせいかボロボロでした。

6月は、今から準備を進めればなんとか勝負出来ると思います。

大人の常識としてなんとか合格したいと考えております。

コメントありがとうございます。11月もお受けになったのですね。6月までしっかりと勉強を積み重ねていけば勝負できると思います。健闘を祈ります。

■コメント訂正

5件目のコメントに訂正があります。

“なぜなら、法人税等の調整は、期首に一括して行います。”

文中、「期首」は、「期末」の間違いです。

すいません。