- 減価償却累計額ってどういう勘定科目なんだろう……

- 減価償却累計額が資産・負債・資本・収益・費用のどれなのか分からない

- 減価償却累計額についてわかりやすく教えて!

減価償却累計額という勘定科目は特殊な性質を持つ勘定科目なので、資産・負債・資本・収益・費用のどれなのか分からず混乱してしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん減価償却累計額についても、簿記を勉強している人が減価償却累計額のどこで難しいと感じるのかについても熟知しています。

この記事では減価償却累計額がどのような勘定科目なのかについてわかりやすく解説します。貸借対照表の表示についても解説します。

この記事を読めば減価償却累計額がどういう性質の勘定科目なのかわかるので、簿記をより深く理解することができます。

結論を言うと、減価償却累計額は資産のマイナスの勘定科目です。

減価償却累計額は収益の勘定科目でも費用の勘定科目でもない

減価償却累計額という勘定科目は「資産・負債・資本・収益・費用」のどれでしょうか。一つずつ分析してみましょう。

資産・負債・資本・収益・費用の違いについては「資産・負債・資本・収益・費用の勘定科目」で詳しく解説しています。

減価償却累計額とセットで出てくる「減価償却費」は費用です。減価償却費の典型的な仕訳が次の仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | ××× | 減価償却累計額 | ××× |

減価償却費については「【簿記3級】減価償却費の仕訳とは【定額法・月割計算の意味や考え方も簡単に】」で詳しく解説しています。

費用の増加と収益の増加が同時に発生することは考えにくいので、減価償却累計額が収益と考えるのは無理があります。

「広い意味での儲け」という収益の意味から考えても、収益とは考えにくいです。これまでの減価償却費の累計が収益になるとは考えられません。

同様に費用とも考えられません。減価償却累計額を計上することで費用が減少するわけがないからです。これまでの減価償却費の累計が費用というのも納得できません。

かなり回り道をしてきましたが、収益・費用にはなりえません。そもそも決算整理前残高試算表に前期以前の金額が残っている時点で収益・費用ではないからです。

収益・費用の勘定科目は前期末に損益勘定に振り替えられてなくなっているはずです。

収益・費用の勘定科目を損益勘定へ振り替える会計処理については「【簿記3級】損益勘定という勘定科目に振り替える仕訳(損益振替仕訳)とは」で詳しく解説しています。

では、減価償却累計額は資産・負債・資本のどれでしょうか。

減価償却累計額は負債の勘定科目でも資本の勘定科目でもない

資本とは出資したお金のことです。厳密には前期までの利益の累積なども含まれますが、資本は資産の中のお金を支払う義務がない部分のことです。

減価償却累計額が資本に入るとは考えられません。減価償却累計額は誰が出資したお金でも利益の累積でもないからです。

また、減価償却累計額がお金を支払う義務でないことは明白です。減価償却累計額がもしお金を支払う義務であったとしたら、一体誰にそのお金を支払うのでしょうか。

減価償却累計額が負債であるとは考えられません。

減価償却累計額は資産の勘定科目

もう資産しか残っていません。本当に資産なのでしょうか。

一つ疑問が残ります。減価償却累計額という勘定科目はいつも貸方に出てきます。資産の減少を貸方に記入するのですが、資産の残高が貸方に出てくるというのは疑問です。

しかし、減価償却累計額は資産の勘定科目なのです。正確には資産のマイナスの勘定科目です。このような勘定科目を評価勘定といいます。

評価勘定については「評価勘定の意味とは【簿記3級では減価償却累計額と貸倒引当金が登場】」で詳しく解説しています。

評価勘定は特定の資産のマイナスとして貸方に出てくる勘定科目

減価償却累計額という勘定科目は評価勘定です。

間接法では、建物という資産の金額は建物の帳簿価額を表しません。取得原価を表します。

間接法については「【簿記3級】減価償却費の仕訳とは【定額法・月割計算の意味や考え方も簡単に】- 有形固定資産の減価償却の記帳方法には直接法と間接法がある」で詳しく解説しています。

しかし、取得原価は建物の金額として適切とはいえません。

時間が経過していくとともに価値が減少していく建物を取得原価で表していたら、新品の建物も50年前の建物も同じ金額になってしまうからです。

そこで、減価償却累計額という勘定科目を使って取得原価を帳簿価額に修正するのです。建物の金額を適正な金額に評価するから評価勘定です。

固定資産の勘定科目と減価償却累計額という勘定科目は必ずペアで考えます。

例えば、次のような状況だったとします。

- 建物:1,000,000円、減価償却累計額:500,000円

しかし、この建物が一つとは限りません。あくまでも建物の合計金額が1,000,000円だということです。建物1が600,000円で建物2が400,000円かもしれないのです。

そして、そういうときは必ず減価償却累計額はそれぞれの建物とペアで考える必要があります。

建物2の方が古い場合や建物2の方が耐用年数が短い場合には、次のように建物の金額と減価償却累計額の金額の大小が逆転することもありえます。

- 建物1:600,000円、減価償却累計額:200,000円

- 建物2:400,000円、減価償却累計額:300,000円

間接法では取得原価から減価償却累計額をマイナスして帳簿価額を計算

直接法は次のような形で固定資産から費用に振り替える方法でした。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | ××× | 建物など | ××× |

直接法については「【簿記3級】減価償却費の仕訳とは【定額法・月割計算の意味や考え方も簡単に】- 有形固定資産の減価償却の記帳方法には直接法と間接法がある」で詳しく解説しています。

しかし、直接法では取得原価が分からなくなってしまうので、取得原価を残したまま記帳する間接法がよく使われます。間接法は次のように固定資産の勘定科目(建物など)には影響しません。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | ××× | 減価償却累計額 | ××× |

建物の金額は取得時と同じですが、減価償却累計額という勘定科目を建物から引くことで建物を帳簿価額に評価しなおすことができます。

直接法では「建物(期首の帳簿価額)-建物(当期の減価償却費)=建物(期末の帳簿価額)」となります。

間接法では「建物(取得原価)-期首の減価償却累計額(前期までの減価償却費の累計)-減価償却累計額(当期の減価償却費)=期末の帳簿価額」となります。

応用問題の中には、固定資産の取得原価が不明で、その取得原価を減価償却累計額を計算して求める問題があります。

取得原価の求め方については「【減価償却費】有形固定資産の取得原価の求め方」で詳しく解説しています。

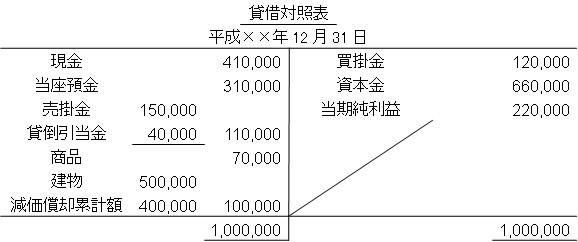

減価償却累計額の貸借対照表の表示:借方に固定資産のマイナスの形で表示

減価償却累計額は評価勘定です。評価勘定は評価される勘定とセットで表示した方がわかりやすいです。

そこで、貸借対照表では評価される固定資産ごとに減価償却累計額を区別して固定資産からマイナスする形で表示します。

次のような形です。

【まとめ】減価償却累計額は資産のマイナスの勘定科目

減価償却累計額は資産のマイナスの勘定科目で、評価勘定の代表例です。

減価償却累計額という勘定科目を使うことで、建物で取得原価を表しながら、「建物-減価償却累計額」で帳簿価額を表すことができます。

貸借対照表では評価される固定資産ごとに減価償却累計額を区別して固定資産からマイナスする形で表示します。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級の勉強方法」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「日商簿記3級テキストおすすめ9選【2022年版】独学初心者におすすめ」で詳しく解説しています。

コメント

■いつも拝見しています。

分かり易くてとてもためになります。ぜひ、2級の解説もして下さい!!

コメントありがとうございます。

3級が一段落したら2級についても触れていこうと考えています。

今後ともよろしくお願いします。

初めまして。簿記3級勉強中に「減価償却累計額って貸方にあるから負債?え、でもこれって負債??」と疑問が湧いて、検索したらこちらにたどり着きました。

「こういう理由で収益ではないよね、費用ではないよね」とひとつひとつご説明くださっていてとてもわかり易かったです。

赤字部分の「決算整理前残高試算表に前期以前の金額が残っている時点で収益・費用ではない」も、「そうか、確かにそうだ!」と納得です。とてもすっきりしました。

有難うございました。

コメントありがとうございます。お役に立てて嬉しいです。