- 簿記を勉強していると繰越試算表が出てきたんだけど……

- 繰越試算表がどういうものなのか分からない

- 繰越試算表について教えて!

繰越試算表は日商簿記では直接的な出題はなくなりましたが、繰越試算表は簿記一巡の手続きの中で大切な試算表の一つです。

繰越試算表を勉強していないことで簿記一巡の手続きの理解がやや甘くなってしまうケースが非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん繰越試算表についても熟知しています。

この記事では簿記3級に合格するために必要な繰越試算表の考え方について解説します。

この記事を読めば簿記一巡の手続きの理解がより深く、より正確になります。

結論を言うと、繰越試算表は締め切った総勘定元帳の資産・負債・資本の残高を集計して作った試算表です。翌期首の試算表にもなります。

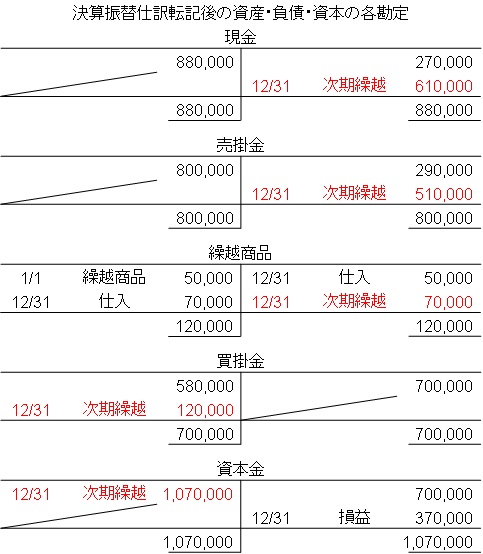

決算振替仕訳後の資産・負債・資本の各勘定の締切

決算振替仕訳の後に資産・負債・資本勘定の締切ると次のような形になります。

次期繰越に関しては仕訳を切らず、総勘定元帳だけで処理します。この方法は英米式と言われます。

次期繰越に関して仕訳を切る方法もあります。この方法は大陸式と言われます。大陸式の決算法については「大陸式決算法」で詳しく解説しています。

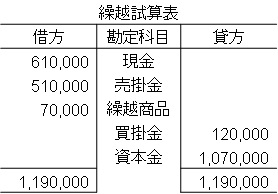

繰越試算表:締切った資産・負債・資本の次期繰越を集計して作る試算表

締切ったあとの資産・負債・資本の総勘定元帳を使って繰越試算表を作成します。

繰越試算表は、次期に繰り越す資産・負債・資本の金額がきちんと借方合計と貸方合計が一致していることを確認するために作ります。

もし借方合計と貸方合計が一致していなければ、決算振替仕訳か次期繰越額が間違えているということなので、修正します。

繰越試算表は次のようになります。

気をつけなければならないのは、総勘定元帳で次期繰越が借方にある勘定は貸方に、次期繰越が貸方にある勘定は借方に書かなければならないということです。

この点だけ気をつければ問題なく繰越試算表を作ることができます。

【まとめ】繰越試算表

繰越試算表は締め切った総勘定元帳の資産・負債・資本の残高を集計して作った試算表です。

総勘定元帳で次期繰越が借方にある勘定は貸方に、次期繰越が貸方にある勘定は借方に書いて作成します。

コメント

■とても重要な論点

期中取引があって訂正仕訳があって

精算表、損益計算書と貸借対照表

次期繰越額を期首に再振り替えする処理

損益計算書と貸借対照表は何を意味し、何を知らせるものなのか・・・

この辺りのことは、しっかり論点を抑えておかないと

試験の財務諸表作成問題で大きな失点になりかねませんね。

実は3級を勉強されている方にとって、ここは「暗記」になってしまいがちです。

だから捻られた問題や決算三勘定問題が出ると、たちまち頭が真っ白になる・・・

ボリュームが大きい一連の論点ですが、しっかりおさえて欲しいです。

また、わからないまま暗記で進んでしまうと上の級の勉強にも影響が出てきますしね

図解の説明は大きな理解力に繋がります(経験です)

何回も何回も読んで欲しいです♪

いつも分かりやすい説明をありがとうございます!

コメントありがとうございます。

本当にみんとさんのおっしゃるとおりです。

ここを暗記にしてしまうと本当に簿記2級、1級と進んだときに苦労します。

簿記2級、1級の取得を考えている方は簿記3級の勉強をしているうちから意識しておいてほしいところですね。

いつもご愛読ありがとうございます。