- 工業簿記を勉強していると労務費のところで直接工とか間接工が出てきたんだけど……

- 直接工の消費賃金の考え方が分からない

- 直接工の賃金について教えて!

直接工の消費賃金の計算式や実際消費賃率の計算式が覚えられなくて困っている人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん直接工の消費賃金についても熟知しています。

この記事では直接工の消費賃金の計算式や実際消費賃率の計算式の考え方をわかりやすく解説します。

この記事を読めば直接工の消費賃金の計算式や実際消費賃率の計算式についてよく理解できるので、直接工の消費賃金の計算式や実際消費賃率の計算式の問題が簿記2級で出題されても自信を持って解答することができます。

結論を一言で言うと、「消費賃金=就業時間×消費賃率」「実際消費賃率=(基本給+加給金)÷総就業時間」です。実際消費賃率の計算式に諸手当を含まないという点を理解しておくことが大切です。

直接工の消費賃金=就業時間×消費賃率

消費賃金(労務費)を計算するときには、直接作業に従事する直接工と直接作業に従事しない間接工に分けて計算する必要があります。この記事は直接工についての内容についてです。

労務費については「労務費」で詳しく解説しています。

消費賃金は次の計算式で計算を行います。

消費賃金=就業時間×消費賃率

実際消費賃率は直接作業に関する賃金を総就業時間で割って求めます。直接作業に関する賃金は基本給と加給金なので、次のような式になります。

実際消費賃率=(基本給+加給金)÷総就業時間

実際消費賃率を求める式には直接作業に関係なく支払われる諸手当は入っていないという点を意識してください。

就業時間:従業員が業務についた時間

就業時間とは従業員が業務についた時間です。

直接工の就業時間の場合は特定商品との関係が明確な時間である「直接作業時間」と特定商品との関係が明確ではない時間である「直接作業時間以外」に分けられます。

実際消費賃率に「直接作業時間」をかけたものが直接労務費、「直接作業時間以外」をかけたものが間接労務費となります。次の式が成り立ちます。

- 直接労務費=「消費賃率」×「直接作業時間」

- 間接労務費=「消費賃率」×「直接作業時間以外」

今回4つの計算式が出てきましたが、この計算式は暗記するものではありません。

しかし、「なぜ実際消費賃率を求める場合に諸手当は含まれないのか」など、この計算式が成り立つ理由をきちんと理解しておかなければ暗記せざるをえなくなります。

そこで、この式を理解するために労務費の全体像を確認しながら考えてみます。

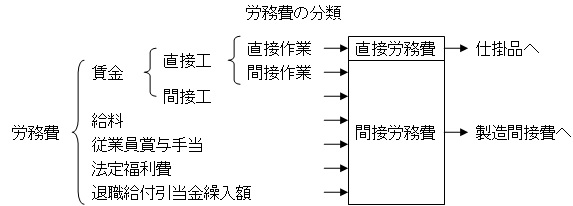

労務費の全体像

労務費の全体像を図で表すと次のようになります。

最初に意識しておいてほしいのは次の2点です。

- 間接工は直接作業をしない

- 直接労務費になるのは直接工の賃金のうち直接作業時間にあたるものだけ

では、具体的に直接工の金額を設定して直接労務費を考えてみます。

直接労務費と間接労務費の計算の具体例

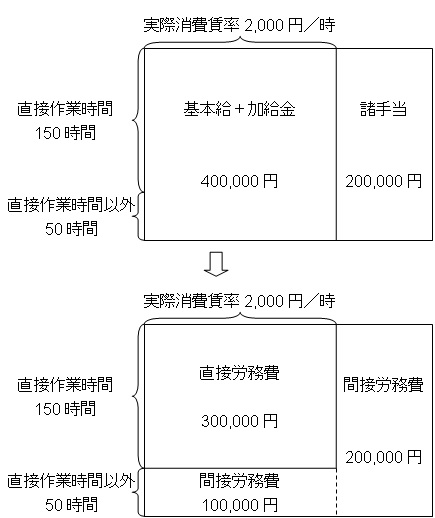

直接工の賃金支払書の明細

- 基本賃金:300,000円

- 加給金:100,000円

- 通勤手当:100,000円

- 賞与:50,000円

- 法定福利費:30,000円

- 退職給付引当金:20,000円

- 1ヶ月の総就業時間:200時間

- 1ヶ月の直接作業時間:150時間

- 1ヶ月の直接作業時間以外の作業時間:50時間

この具体例を使って直接労務費と間接労務費を計算してみましょう。

「通勤手当」「賞与」「法定福利費」「退職給付引当金」は全て間接労務費です。

「通勤手当」「賞与」「法定福利費」「退職給付引当金」の金額が直接労務費になることはないので、実際消費賃率については考慮しません。

直接労務費になる可能性があるのは、直接作業時間に対して支払われた賃金です。「直接作業時間に対して支払われた賃金」は基本賃金と加給金になります。

基本賃金と加給金の合計額(基本賃金300,000円+加給金100,000円=)400,000円は総就業時間200時間に対して支払われたものです。

よって、1時間当たりの賃金(実際消費賃率)は(直接作業時間に対して支払われた賃金400,000円÷総就業時間200時間)=2,000円となります。

1ヶ月の直接作業時間は150時間なので、直接労務費は(1時間当たりの賃金2,000円×1ヶ月の直接作業時間150時間=)300,000円となります。

1ヶ月の直接作業時間以外の作業時間は50時間なので、間接労務費は(1時間当たりの賃金2,000円×1ヶ月の直接作業時間以外の作業時間50時間=)100,000円となります。

間接労務費100,000円に「通勤手当100,000円」「賞与50,000円」「法定福利費30,000円」「退職給付引当金20,000円」の諸手当200,000円を加えて300,000円となります。

このように具体的な数字で考えてみるとよく分かります。

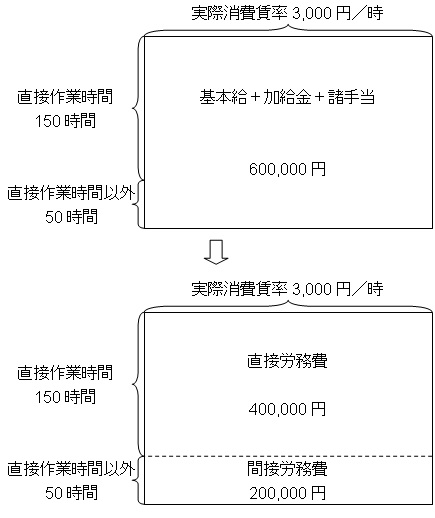

諸手当を実際消費賃率の計算に入れてしまうと直接労務費に諸手当が含まれてしまう

仮に実際消費賃率の計算に諸手当200,000円を入れてしまったらどうなるか考えてみます。

実際消費賃率は{(基本賃金300,000円+加給金100,000円+諸手当200,000円)÷1ヶ月の総就業時間200時間=}3,000円となりますが、この実際消費賃率の中には直接作業ではない諸手当が含まれています。

この実際消費賃率をもとに直接労務費を求めると、(実際消費賃率3,000円×1ヶ月の直接作業時間150時間=)450,000円となりますが、この450,000円の中にも直接作業に関係がない諸手当が含まれてしまいます。

直接労務費は直接作業に関係している労働力に対して支払われた賃金でなければならないので、直接作業に関係がない諸手当が含まれてしまってはまずいです。

実際消費賃率を求める計算式に諸手当が入っていない理由はここにあります。

次の図が正しい考え方です。

この図に対して間違った考え方を図にすると次のようになります。

この間違った図では諸手当という作業に直接関係がない手当が直接作業時間部分と直接作業時間以外の部分に強引に分けられて、直接労務費と間接労務費に割り当てられてしまっています。

間接労務費に含まれなければならない従業員賞与手当などの諸手当が直接労務費に含まれてしまっているのです。

実際消費賃率を計算するときに諸手当を含まない理由はここにあります。このように計算式の意味を理解することで暗記なしに計算ができるようになります。

また、かけ算を面積で表すというテクニックを使うと図解することができます。

工業簿記ではこれからも計算式が出てくるので、計算式が出てきたときには図解のテクニックを使うと何が求まっているのかが分かってきます。

普段の勉強に取り入れると工業簿記が理解しやすくなります。

【まとめ】直接工の消費賃金

- 消費賃金=就業時間×消費賃率

- 実際消費賃率=(基本給+加給金)÷総就業時間

実際消費賃率の計算式に諸手当が含まれていないという点が大切です。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

おはようございます。

すこしひっかかるのですが、教えてください。

労務費の図のところで労務費が

賃金、給料、従業員賞与手当、法定福利費、退職給付引当金

の5つに分かれていますが、通勤費はここでは考えていないということでしょうか?もし通勤費をいれるとしたら、6つに分かれるということでしょうか?

消費賃率=直接工の賃金(要支払額)÷直接工の就業時間

という式から考えると賃金、給料、従業員賞与手当、法定福利費、退職給付引当金という5つのなかでは賃金、給料に通勤費が含まれる感じがする(日常の生活での感覚で)のですが、賃金、給料に含めてしまうと間違っていることはわかるので

賃金、給料、従業員賞与手当、法定福利費、退職給付引当金、通勤費

の6つにわかれるのでしたらスッキリするのですが、考え方はあっているでしょうか?

別の視点になるのですが、

よくある労務費を計算する問題で

7月1日 前月末未払額260,000円であった

7月25日 当月支給総額970,000円を支払った

7月31日 当月末未払額280,000円であった

7月31日 当月の直接作業時間、1,000時間間接作業時間150時間、手待時間50時間であった。

という一連の流れだとしたら、

答え

消費賃率=825円

直接労務費825,000円

間接労務費165,000円

となります。

ここで確認ですが、

7月25日 当月支給総額970,000円を支払った

の970,000円には通勤費は含まれていないということで合っていますでしょうか?

日常の感覚だと総支給額と書かれると、どうしても通勤費が入ってるように思えるので、確認のため質問させていただきました。

よろしくお願いします。

コメントありがとうございます。早速ご質問にお答えします。

通勤費は「従業員賞与手当」に含まれます。従業員賞与手当は作業に直接関係のない手当で、賞与(ボーナス)や家族手当、住宅手当、そして通勤手当などが含まれます。

なので総支給額の中に通勤手当は含まれています。

お答えありがとうございます。

私の問題の消費賃率825円の計算が違っている気がしてきました(答えはテキストにのっているのでテキストが違っているということになります)。

りょうさんは

直接工の(基本給+加給)÷直接工の就業時間

という式で計算している

私の持っている問題

直接工の総支給額÷直接工の就業時間

という式で計算している。

どうしてこういう違いがあるのでしょうか?

すみませんがよろしくおねがいします。

実は消費賃率は、「基本給と加給金を賃率設定の対象とする場合(原則)」と「基本給と加給金に加えて、賞与や諸手当なども含めて賃率設定の対象とする場合(例外)」の2通りがあります。

簿記2級では、このうちの「基本給と加給金を賃率設定の対象とする場合」が出題されます。逆に「基本給と加給金に加えて、賞与や諸手当なども含めて賃率設定の対象とする場合」は簿記1級でごくまれに出てくる程度です。

このうちのどちらで賃率を設定するのかは、具体的な指示がある場合もありますが、通常は「基本給や加給金などの詳しい資料が与えられているか」で判断します。

みかんさんの資料には詳しい資料が与えられていないため、「基本給と加給金に加えて、賞与や諸手当なども含めて賃率設定の対象とする場合」で解答することになります。

なぜ例外的な処理方法がみかんさんのテキストで取り上げられているのかは分かりません。通常は簿記1級で軽く触れる程度です。おそらくですが、多くの論点を詰め込みすぎると難しくなるので、この問題では「前月末未払額」「当月支給総額」「当月末未払額」から当月消費高を計算するという点にしぼった問題にしているのではないでしょうか。

お答えありがとうございました。

テキスト的には、そこまで考えずに解いてといった感じなんですね。

公式の説明の段階では

直接工の(基本給+加給)÷直接工の就業時間

でのっているのに

問題の段階になると

直接工の総支給額÷直接工の就業時間

になっていたので、とても紛らわしいと思いました。

このたびはいろいろ教えていただきありがとうございました。

いえいえ。確かに紛らわしいですね。解決してよかったです。