- 総合原価計算を勉強しているとたくさんの種類が出てくるんだけど……

- 単純総合原価計算と組別総合原価計算と等級別総合原価計算の違いが分からない

- 3種類の総合原価計算の違いを教えて!

総合原価計算は単純総合原価計算と組別総合原価計算と等級別総合原価計算が出てくるのですが、違いや使い分けが分からずに混乱してしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。総合原価計算についてももちろん精通しています。

この記事では総合原価計算の違いや使い分けについて解説します。

この記事を読めば総合原価計算の違いや使い分けがより深く理解できるので、総合原価計算の勉強をスムーズに進めていくことができるようになります。

結論を言うと、単純総合原価計算は同じ種類の製品、組別総合原価計算は異なる種類の製品、等級別総合原価計算は同じ種類で規格が違う製品に使います。

総合原価計算は3種類×2種類で6種類ある

総合原価計算はどのような製品を製造するのかによって次の3つに分類することができます。

単純総合原価計算:同じ種類の製品を大量に生産する場合に適用する総合原価計算

同じ種類の製品を大量に生産する場合に適用する総合原価計算を単純総合原価計算といいます。全く同じ製品を作ると考えてもらってかまいません。最も単純な総合原価計算です。

組別総合原価計算:異なる製品を大量に製造する場合に適用する総合原価計算

異なる製品を大量に製造する場合に適用する総合原価計算を組別総合原価計算といいます。トラックと乗用車を製造している場合などが組別総合原価計算にあてはまります。

等級別総合原価計算:同じ種類だけど大きさや規格が違う製品を同一工程で製造する場合に適用する総合原価計算

同じ種類だけど大きさや規格が違う製品を同一工程で製造する場合に適用する総合原価計算を等級別総合原価計算といいます。

SサイズとMサイズとLサイズの服を作っている場合などが等級別総合原価計算にあてはまります。

総合原価計算は工程別に原価を計算するかどうかによっても次の2つに分類することができます。

- 単一工程総合原価計算…工程が1つ

- 工程別総合原価計算…工程が2つ以上

ここまでをまとめると次の6つになります。

| 単一工程総合原価計算 | 工程別総合原価計算 | |

|---|---|---|

| 単純総合原価計算 | 単一工程単純総合原価計算 | 工程別単純総合原価計算 |

| 組別総合原価計算 | 単一工程組別総合原価計算 | 工程別組別総合原価計算 |

| 等級別総合原価計算 | 単一工程等級別総合原価計算 | 工程別等級別総合原価計算 |

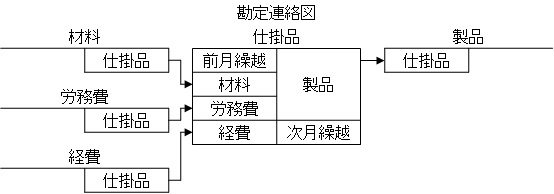

最も単純な総合原価計算は「単一工程単純総合原価計算」です。

単一工程単純総合原価計算は、同じ種類の製品を(単純総合原価計算)1つの工程で(単一工程総合原価計算)大量生産する企業で適用される総合原価計算です。

単一工程単純総合原価計算を勘定連絡図で表すと次のようになります。

【まとめ】総合原価計算は6種類ある

単純総合原価計算は同じ種類の製品を大量に生産する場合に適用する総合原価計算です。組別総合原価計算は異なる製品を大量に製造する場合に適用する総合原価計算です。

等級別総合原価計算は同じ種類だけど大きさや規格が違う製品を同一工程で製造する場合に適用する総合原価計算です。

単一工程総合原価計算は工程が1つの総合原価計算、工程別総合原価計算が工程が2つ以上の総合原価計算です。

簿記2級で学習する総合原価計算は次の6つです。

| 単一工程総合原価計算 | 工程別総合原価計算 | |

|---|---|---|

| 単純総合原価計算 | 単一工程単純総合原価計算 | 工程別単純総合原価計算 |

| 組別総合原価計算 | 単一工程組別総合原価計算 | 工程別組別総合原価計算 |

| 等級別総合原価計算 | 単一工程等級別総合原価計算 | 工程別等級別総合原価計算 |

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

■本社工場会計について

こんにちは、いつもお世話になっております。

本社工場会計について教えてください

問題

工場から本社に原価400円の製品を送付した。なお、工場から本社に製品を送付する場合には、製造原価の10%の利益を加算している。

仕訳

工場側 本 社440 内部売上440

内部売上原価400 製 品400

本社側 製 品440 工 場440

これが商業簿記の本支店会計なら

本店側 支店 440 支店へ売上440

支店側 本店より仕入440 本店440

となり、支店:本店 本店より仕入:支店へ売上

の照合勘定を相殺して合併財務諸表を作成する展開になります。

ここで質問ですが、工場会計の場合、

本社:工場の照合勘定は相殺されるのはわかるのですが内部売上勘定は相殺する相手がいないので残ってしまいます。

唯一考えられるのは本店側の製品勘定440ですが、これを相殺してしまうと、製品そのものがないことになるので違うと思います。

どのように処理したらいいのでしょうか?

すみませんが教えてください。

コメントありがとうございます。早速ご質問にお答えします。

次の本社工場会計の仕訳

工場側 本 社440 内部売上440

内部売上原価400 製 品400

本社側 製 品440 工 場440

と次の本支店会計の仕訳

本店側 支店 440 支店へ売上440

支店側 本店より仕入440 本店440

をそのまま比較するところに違和感を感じます。

本社工場会計の方は売上原価対立法で、売上のつど製品を売上原価に振り替える方法を使っています。それに対し、本支店会計の方は三分法で、売上原価に振り替えるのは決算期に行います。

どちらかに揃えて考えれば整理できるのではないでしょうか。

本社工場会計の仕訳を三分法で仕訳すると

工場側 本 社440 内部売上440

本社側 製 品440 工 場440

となります。

三分法であっても売上原価対立法であっても決算整理仕訳を行えば、同じ財務諸表になります。

決算整理仕訳も一緒に考えて比べてみると理解できると思います。

結論としては、「内部売上原価」と「内部売上」と、差額である「内部利益」が相殺されると思います。

お答えありがとうございました。

理解できました。内部売上440と内部売上原価400の差額40が内部利益になるので、本社側の製品勘定440から40を引くということですね。

結果、工場から本社に製品を移動しただけなら、財務諸表上、内部取引、内部利益がない状態になるということですね。

工場側 本 社440 製 品400

本社側 製 品400 工 場440

このたびは、ありがとうございました。

今後とも、よろしくお願いします。

お役に立ててうれしいです。みかんさんのご理解で合っています。

簿記の学習がんばってください。応援しています。