- 工業簿記を勉強していると組別総合原価計算っていう内容が出てきたんだけど……

- 組別総合原価計算と等級別総合原価計算の違いが分からない

- 組別総合原価計算について教えて!

組別総合原価計算は、総合原価計算の中でも応用的な内容なので苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん組別総合原価計算についても熟知しています。

この記事では組別総合原価計算について問題例を使ってわかりやすく解説します。

この記事を読めば組別総合原価計算についてより深く理解できるので、簿記2級で組別総合原価計算が出題されても自信を持って解答することができます。

結論を一言で言うと、組別総合原価計算は異なる種類の製品を大量に製造する場合に適用する総合原価計算です。異なる種類の製品という点が等級別総合原価計算と異なります。

組別総合原価計算:異なる種類の製品を大量に製造する場合に適用する総合原価計算

組別総合原価計算は異なる種類の製品を大量に製造する場合に適用する総合原価計算です。トラックと乗用車を製造している場合などが組別総合原価計算にあてはまります。

等級別総合原価計算は同じ種類だけど大きさや規格が違う製品を同一工程で製造する場合に適用する総合原価計算です。

等級別総合原価計算については「等級別総合原価計算【原価計算表の問題のやり方も解説】」で詳しく解説しています。

組別総合原価計算では、原価計算期間の原価要素を組直接費と組間接費とに分け、組直接費は各製品に賦課、組間接費は各製品に配賦します。組間接費の配賦は製造間接費と同じように配賦します。

組直接費の賦課と組間接費の配賦を行うと各組に原価が集計されます。集計されたあとは、単純総合原価計算と同じように各組ごとに月末仕掛品の評価を行います。

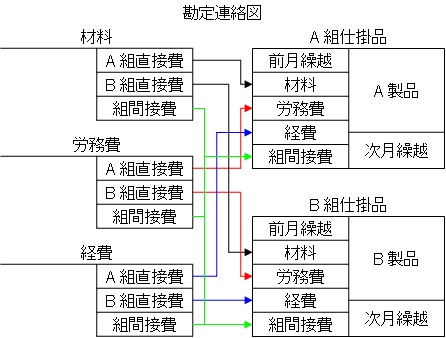

組別総合原価計算の勘定連絡図

組別総合原価計算の勘定連絡図は次のようになります。

組別総合原価計算の原価の流れをしっかりとイメージしておいてください。

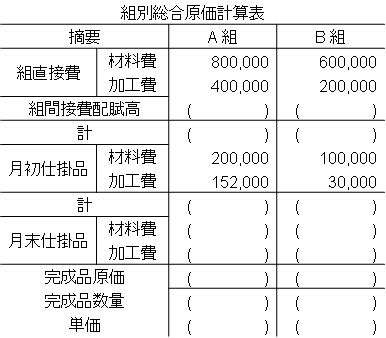

組別総合原価計算の問題例

- 組間接費は300,000円であり、組直接加工費を基準として配賦する。

- 材料は全て製造着手のときに投入される(始点投入)。

- 生産データ

- 当月完成品数量 A組:450個,B組:300個

- 月末仕掛品数量 A組:50個(40%),B組:50個(60%)

- カッコ内の数値は完成度(加工進捗度)を表している。

- 月末仕掛品の評価は平均法による。

この例題をもとに、次の組別総合原価計算表を作成してみましょう。

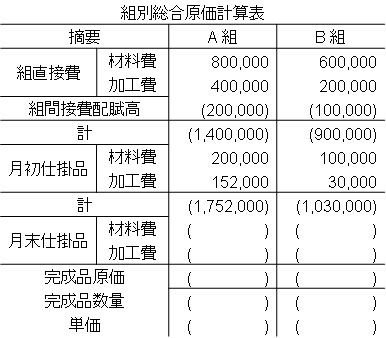

まずは組間接費の配賦です。組間接費300,000円を組直接加工費(A組400,000円、B組200,000円)を基準として配賦します。よって、それぞれの組の組間接費は次のようになります。

- A組の組間接費(200,000円)=組間接費(300,000円)÷組直接加工費全体(400,000円+200,000円)×A組直接加工費(400,000円)

- B組の組間接費(100,000円)=組間接費(300,000円)÷組直接加工費全体(400,000円+200,000円)×B組直接加工費(200,000円)

製造間接費の配賦と考え方は全く同じです。これまでの金額の合計を上から2つめの計の段まで埋めると次のようになります。

次に「A組の材料費」「A組の加工費」「B組の材料費」「B組の加工費」の月末仕掛品の評価額を計算していきます。

- A組の材料費(100,000円)=A組の全ての材料費の金額(800,000円+200,000円)÷A組の全ての材料費の数量(450個+50個)×月末仕掛品数量(50個)

- A組の加工費(32,000円)=A組の全ての加工費の金額(400,000円+200,000円+152,000円)÷A組の全ての加工費の完成品換算数量(450個+50個×40%)×月末仕掛品数量(50個×40%)

- B組の材料費(100,000円)=B組の全ての材料費の金額(600,000円+100,000円)÷B組の全ての材料費の数量(300個+50個)×月末仕掛品数量(50個)

- B組の加工費(30,000円)=B組の全ての加工費の金額(200,000円+100,000円+30,000円)÷B組の全ての加工費の完成品換算数量(300個+50個×60%)×月末仕掛品数量(50個×60%)

組間接費配賦高は加工費に含めて計算します。

次に完成品原価と完成品単価を求めます。

- A組の完成品原価(1,620,000円)=A組の月初仕掛品と当月投入の合計(1,752,000円)-月末仕掛品(100,000円+32,000円)

- B組の完成品原価(900,000円)=B組の月初仕掛品と当月投入の合計(1,030,000円)-月末仕掛品(100,000円+30,000円)

- A組の完成品単価(3,600円/個)=A組の完成品原価(1,620,000円)÷A組の完成品数量(450個)

- B組の完成品単価(3,000円/個)=B組の完成品原価(900,000円)÷A組の完成品数量(300個)

ここまで分かればあとは組別総合原価計算表を埋めるだけです。

この問題は月初仕掛品数量と当期投入量が書かれていませんが、平均法の場合は月初仕掛品数量と当期投入量を分ける必要はないので、完成品数量と月末仕掛品数量さえ分かっていれば解答できます。

なお、ここではボックス図は作っていません。組別総合原価計算表はボックス図の形を変えて書いたものなので、慣れてくれば組別総合原価計算表のみで解答できます。

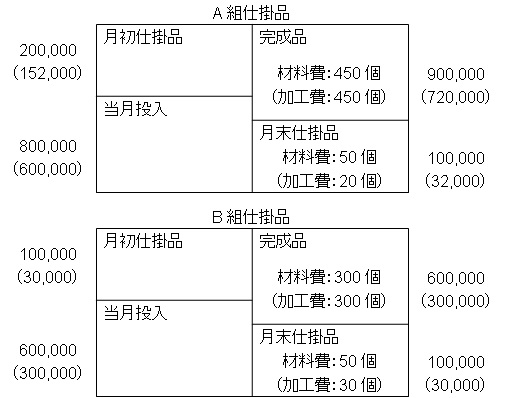

ちなみに、ボックス図は次のようになります。

ボックス図の左側の数量が空欄なのは、問題文の資料からは分からないからです。

平均法の場合は月初仕掛品原価と当月製造原価を区別しないため、ボックス図の左側の数量が分からなくても解答できます。

【まとめ】組別総合原価計算のやり方

組別総合原価計算は異なる種類の製品を大量に製造する場合に適用する総合原価計算です。

組別総合原価計算では、原価計算期間の原価要素を組直接費と組間接費とに分け、組直接費は各製品に賦課、組間接費は各製品に配賦します。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント