- 工業簿記を勉強していると経費仕訳帳っていう帳簿が出てきたんだけど……

- 経費仕訳帳のところで出てくる外注加工費の仕訳が分からない

- 経費仕訳帳について教えて!

経費仕訳帳のところで仕訳が出てきますが、工業簿記で出てくる仕訳に苦手意識を持っている人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん経費仕訳帳についても外注加工費の仕訳についても熟知しています。

この記事では経費仕訳帳と、経費仕訳帳で出てくる仕訳と経費仕訳帳に記入する金額の計算方法を解説します。

この記事を読めば経費仕訳帳や工業簿記の仕訳についてよく理解できるので、簿記2級の試験で経費仕訳帳や外注加工費の仕訳などが出てきても自信を持って解答することができます。

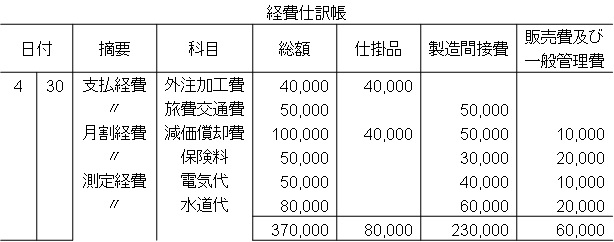

結論を一言で言うと、経費仕訳帳とは、経費を仕掛品・製造間接費・販売費及び一般管理費のどれに振り替えるのかを分かりやすくまとめた帳簿です。

経費仕訳帳:経費を分かりやすくまとめた帳簿

会計係は月末(原価計算期間の終わり)に経費を分類して経費仕訳帳を作成します。

| 費目 | 内容 | 製品との関連 |

|---|---|---|

| 外注加工費 | 前月未払高30,000円、当月支払高80,000円、当月前払高10,000円 | 全て直接費 |

| 旅費交通費 | 前月未払高10,000円、当月支払高40,000円、当月未払高20,000円 | 全て間接費 |

| 減価償却費 | 年間予定費1,200,000円 | 40%が直接費、50%が間接費、10%が一般管理費 |

| 保険料 | 年額600,000円 | 60%が間接費、40%が一般管理費 |

| 電気代 | 当月支払高40,000円、当月測定高50,000円 | 80%が間接費、20%が一般管理費 |

| 水道代 | 当月支払高60,000円、当月測定高80,000円 | 75%が間接費、25%が一般管理費 |

この資料から経費仕訳帳を作成すると次のようになります。

直接経費は仕掛品の欄に、間接経費は製造間接費の欄に、「販売費及び一般管理費」は「販売費及び一般管理費」の欄に記入します。経費仕訳帳の記入について一つずつ詳しくご説明します。

経費については「経費の分類【支払経費・月割経費・測定経費・発生経費】」で詳しく解説しています。

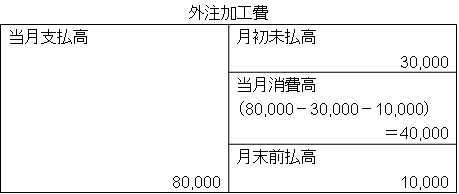

外注加工費の仕訳と計算

外注加工費がなぜ40,000円になるのかについて解説します。

外注加工費は「前月未払高30,000円」「当月支払高80,000円」「当月前払高10,000円」です。

前月月末に費用の見越しの仕訳である次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 外注加工費 | 30,000 | 未払費用 | 30,000 |

この仕訳の再振替仕訳を当月月初に切っているので、当月月初の仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払費用 | 30,000 | 外注加工費 | 30,000 |

次に当期支払の仕訳を切ります。当期の支払いに関する仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 外注加工費 | 80,000 | 現金など | 80,000 |

最後に当月末に費用の繰延べの仕訳を切ります。次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 前払費用 | 10,000 | 外注加工費 | 10,000 |

これまでの外注加工費をT字勘定で表すと、次のようになります。

このT字勘定から外注加工費の当期消費高が40,000円になると考えられます。次のような公式もありますが、覚えるものではありません。

当月消費高=当期支払高-当月前払高-前月未払高

当月の費用(当月消費高)になる金額をきちんと考えられるようにしておくことが重要です。

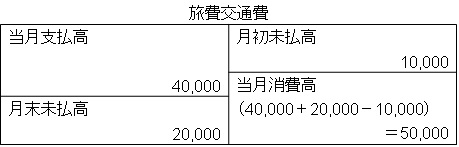

旅費交通費の仕訳と計算

旅費交通費がなぜ50,000円になるのかについて解説します。

旅費交通費は「前月未払高10,000円」「当月支払高40,000円」「当月未払高20,000円」です。

前月月末に費用の見越しの仕訳である次の仕訳を切っています。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 10,000 | 未払費用 | 10,000 |

この仕訳の再振替仕訳を当月月初に切っているので、当月月初の仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払費用 | 10,000 | 旅費交通費 | 10,000 |

次に当期支払の仕訳を切ります。当期の支払いに関する仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 40,000 | 現金など | 40,000 |

最後に当月末に費用の見越しの仕訳を切ります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 20,000 | 未払費用 | 20,000 |

これまでの旅費交通費をT字勘定で表すと、次のようになります。

このT字勘定から旅費交通費の当期消費高が50,000円になると考えられます。次のような公式もありますが、覚えるものではありません。

当月消費高=当期支払高+当月未払高-前月未払高

当月の費用(当月消費高)になる金額をきちんと考えられるようにしておくことが重要です。

減価償却費の計算

減価償却費は年間で1,200,000円です。1ヶ月あたりの減価償却費は(年間の減価償却費1,200,000円÷12ヶ月=)100,000円になります。

100,000円の40%が直接費、50%が間接費、10%が一般管理費なので、仕掛品と製造間接費と販売費及び一般管理費は次のようになります。

- 仕掛品:1ヶ月あたりの減価償却費100,000円×直接費40%=40,000円

- 製造間接費:1ヶ月あたりの減価償却費100,000円×間接費50%=50,000円

- 販売費及び一般管理費:1ヶ月あたりの減価償却費100,000円×一般管理費10%=10,000円

保険料の計算

保険料は年間で600,000円です。1ヶ月あたりの保険料は(年間の保険料600,000円÷12ヶ月=)50,000円になります。

50,000円の60%が間接費、40%が一般管理費なので、製造間接費と販売費及び一般管理費は次のようになります。

- 製造間接費:1ヶ月あたりの保険料50,000円×間接費60%=30,000円

- 販売費及び一般管理費:1ヶ月あたりの保険料50,000円×一般管理費40%=20,000円

電気代の計算

電気代は測定経費なので、当月支払高40,000円ではなく当月測定高50,000円が当月消費高になります。

50,000円の80%が間接費、20%が一般管理費なので、製造間接費と販売費及び一般管理費は次のようになります。

- 製造間接費:電気代50,000円×間接費80%=40,000円

- 販売費及び一般管理費:電気代50,000円×一般管理費20%=10,000円

水道代の計算

水道代は測定経費なので、当月支払高60,000円ではなく当月測定高80,000円が当月消費高になります。

80,000円の75%が間接費、25%が一般管理費なので、製造間接費と販売費及び一般管理費は次のようになります。

- 製造間接費:水道代80,000円×間接費75%=60,000円

- 販売費及び一般管理費:水道代80,000円×一般管理費25%=20,000円

経費仕訳帳から切る仕訳

この経費仕訳帳から仕訳を切ると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 製造間接費 販売費及び一般管理費 | 80,000 230,000 60,000 | 外注加工費 旅費交通費 減価償却費 保険料 電気代 水道代 | 40,000 50,000 100,000 50,000 50,000 80,000 |

それぞれの経費(費用)の勘定科目を直接費は仕掛品、間接費は製造間接費、製品の製造と関係がない費用は販売費及び一般管理費に振り替えます。

仕訳の借方が経費仕訳帳の最下段、仕訳の貸方が科目欄になります。

【まとめ】経費仕訳帳:経費を分かりやすくまとめた帳簿

経費仕訳帳とは、経費を仕掛品・製造間接費・販売費及び一般管理費のどれに振り替えるのかを分かりやすくまとめた帳簿です。

経費仕訳帳に記入するときは、直接経費は仕掛品の欄に、間接経費は製造間接費の欄に、「販売費及び一般管理費」は「販売費及び一般管理費」の欄に記入します。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

はじめまして。

質問があるのですが、

期間のズレの調整は、

当期支払高-前月未払+当月前払

ではないのですか??

このページの外注加工がなぜ40000円になる(当月前払が+になる)のかがわかりません……。

よろしくお願いします。

ご質問ありがとうございます。

この例題の設定はややひっかけになっていて、外注加工費の「当月前払」が「当月未払」であればさゆりさんの仰る通り「当期支払高-前月未払+当月未払」となります。

この例題は「当月前払」なので翌月分の外注加工費を前払いしていることになります。外注加工費の当月支払高に「当月前払」が含まれているということです。なので「当月前払」も引かなければなりません。

外注加工費の「当月支払高」には、前月に支払っていない分である「前月未払」だけでなく、本来であれば翌月分である「当月前払」も含まれているということです。なので「当月消費高=当期支払高-当月前払高-前月未払高」となります。

回答は以上です。参考にされてください。

製品との分類に記載されている各費用の配布率は固定で決まっているものなのでしょうか?

例として記載しているだけでしょうか?

コメントありがとうございます。配賦率は例として記載しているだけです。企業の状況によって変わります。