- 工業簿記を勉強していると色々な種類の原価が出てくるんだけど……

- 「○○費」という言葉がたくさん出てきて何がなんだかよく分からない

- 製造原価の分類について教えて!

工業簿記を勉強していると色々なタイプの「原価」が出てきます。きちんと整理しておかないと混乱してしまうケースが非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん製造原価の分類についても熟知しています。

この記事では製造原価の3つの分類方法について解説します。

この記事を読めば製造原価の分類についてより深く理解できるので、原価について混乱することもなくなります。

結論を一言で言うと、製造原価の3つの分類方法は「形態別分類」と「製品との関連による分類」と「操業度との関連による分類」です。

製造原価の3つの分類方法

製造原価には次の3つの分類方法があります。

形態別分類:材料費・労務費・経費に分類

製造原価の分類方法の一つとして形態別分類があります。形態別分類では原価の発生の仕方によって「材料費」「労務費」「経費」の3つに分けられます。

「材料費」「労務費」「経費」の3つを原価の三要素といい、最も基本的な分類方法になります。

材料費:製品の製造のために使ったモノ

製品の製造のために使ったモノをいいます。モノを消費することで発生する原価が材料費となります。

主要材料費(素材費)、買入部品費、補助材料費、工場消耗品費、消耗工具器具備品費などがあります。

労務費:製品の製造のために使った人件費

製品の製造のために使った人件費をいいます。ヒトの労働力を消費することで発生する原価が労務費です。賃金・給料・賞与などがあります。

製造のためなので、工場の工員などの人件費です。営業マンや経理部などの人件費は含まれません。

経費:材料費、労務費以外の原価要素

材料費、労務費以外の原価要素が経費になります。工場そのものや工場にある機械などの減価償却費、外注加工費、電気代、ガス代などがあたります。

形態別分類は次のように理解しておけば大丈夫です。

- モノの消費…材料費

- 労働力の消費…労務費

- その他…経費

製品との関連による分類:製造直接費・製造間接費に分類

原価の分類方法の一つとして製品との関連による分類があります。製品との関連による分類では、製品との関連の仕方によって「製造直接費」「製造間接費」の2つに分けられます。

製造直接費:特定の製品の製造に直接消費された製造原価

特定の製品の製造に直接消費された製造原価を製造直接費といいます。製造直接費は製品に直接集計できる原価です。

自転車にとってのタイヤやハンドル、洋服にとっての生地やボタンなどが製造直接費にあたります。

製造間接費:多数の製品に共通して消費された製造原価

多数の製品に共通して消費された製造原価を製造間接費といいます。製造間接費は製品に直接集計できない原価です。

自転車にとっての塗料、洋服にとっての染料など、製造機械の電気代などが製造間接費にあたります。

操業度との関連による分類:変動費・固定費・準変動費・準固定費に分類

操業度とは、生産設備の利用度合のことです。利用度合は一定期間の生産量や作業時間などによって表されます。

例えば、1ヶ月間機械がフル稼働すると100個の製品を作れる場合、今月80個生産したのであれば今月の操業度は(80個÷100個×100%)=80%となります。

操業度と原価の関係から、原価は「変動費」「固定費」「準変動費」「準固定費」の4つに分けられます。この分類の仕方が「操業度との関連による分類」です。

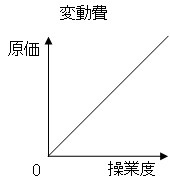

変動費:操業度の変化と原価の発生額が比例の関係にある原価

操業度の変化と原価の発生額が比例の関係にある原価を変動費といいます。操業度が2倍、3倍になれば原価も2倍、3倍になります。

具体例としては、「自転車にとってのハンドルやタイヤ」などが変動費になります。自転車を作る台数が2倍、3倍になるとハンドルの原価もタイヤの原価も2倍、3倍になります。

操業度と原価の関係を図で示すと次のようになります。

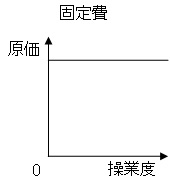

固定費:操業度の変化に関わらず一定額で固定されている原価

操業度の変化に関わらず一定額で固定されている原価を固定費といいます。操業度がどのように変化しても原価は変わりません。

具体例としては工場の家賃などが固定費になります。工場を24時間フル稼働しても完全に休業しても発生する家賃は変わりません。操業度と原価の関係を図で示すと次のようになります。

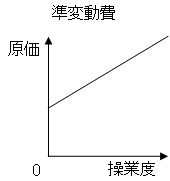

準変動費:変動費部分と固定費部分からなる原価

変動費部分と固定費部分からなる原価を準変動費といいます。固定費があるため全く稼動しなくても一定額の費用は発生しますが、操業度に応じて費用は増えていきます。

具体例としては電気代などが準変動費になります。電気代は固定費部分と変動費部分に分かれています(実際はかなり複雑です)。操業度と原価の関係を図で示すと次のようになります。

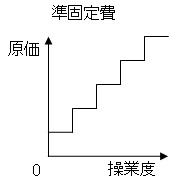

準固定費:操業度が変化すると階段状に変化する原価

操業度が変化すると階段状に変化する原価を準固定費といいます。ある操業度までは固定費となっていますが、ある水準を堺に一段階原価が上昇するような原価です。

具体例としてはタクシー代などが準固定費になります。タクシー代はある操業度(走行距離)までは定額で、ある水準に達するとガツンと料金が上がります。

操業度と原価の関係を図で示すと次のようになります。

「形態別分類」と「製品との関連による分類」をあわせた分類

原価を分類するときには「形態別分類」と「製品との関連による分類」をあわせて行うことが多いです。表でまとめると次のようになります。

| 形態別分類/製品との関連による分類 | 製造直接費 | 製造間接費 |

|---|---|---|

| 材料費 | 直接材料費 | 間接材料費 |

| 労務費 | 直接労務費 | 間接労務費 |

| 経費 | 直接経費 | 間接経費 |

直接材料費:「製造直接費」かつ「材料費」

モノの消費によって発生する原価で、製品に直接集計できる原価が直接材料費です。自転車にとってのタイヤやハンドル、洋服にとっての生地やボタンなどが直接材料費にあたります。

間接材料費:「製造間接費」かつ「材料費」

モノの消費によって発生する原価で、製品に直接集計できない原価が間接材料費です。自転車にとっての塗料、洋服にとっての染料などが間接材料費にあたります。

直接労務費:「製造直接費」かつ「労務費」

労働力の消費によって発生する原価で、製品に直接集計できる原価が直接労務費です。特定の製造ラインで働いている人(工員)の賃金などが直接労務費にあたります。

間接労務費:「製造間接費」かつ「労務費」

労働力の消費によって発生する原価で、製品に直接集計できない原価が間接労務費です。色々な製品を作っている工場全体の責任者(工場長)の賃金などが間接労務費にあたります。

直接経費:「製造直接費」かつ「経費」

材料費・労務費以外の原価で、製品に直接集計できる原価が直接経費です。外注して加工した場合の費用などが直接経費にあたります。

間接経費:「製造間接費」かつ「経費」

材料費・労務費以外の原価で、製品に直接集計できない原価が間接経費です。工場の電気代などが間接経費にあたります。

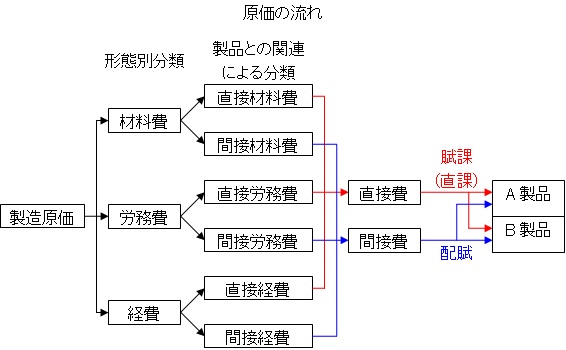

製造原価の流れ

「形態別分類」と「製品との関連による分類」によって分類された製造原価がそれぞれどのように計算されていくのかを図で表すと次のようになります。

賦課(直課)は直接費をそれぞれの製品に割り当てることです。直接費は製品に直接集計できるので、特に計算をしなくてもどの製品にいくら割り当てるのかが明確です。

配賦は間接費をそれぞれの製品に割り当てることです。間接費は製品に直接集計できないので、合理的な基準にもとづいてそれぞれの製品に割り当てます。

この「合理的な基準による割り当て」が工業簿記の学習内容の中心になってきます。

【まとめ】製造原価の分類

製造原価には次の3つの分類方法があります。

- 形態別分類:材料費・労務費・経費に分類

- 製品との関連による分類:製造直接費・製造間接費に分類

- 操業度との関連による分類:変動費・固定費・準変動費・準固定費に分類

「形態別分類」と「製品との関連による分類」をあわせて「直接材料費」「間接材料費」「直接労務費」「間接労務費」「直接経費」「間接経費」の6つに分類することが多いです。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

リョウさん

感動です(^O^)/

すっごく分かりやすくってホント感動です!

私・・・

過去問をやっていて最適セールスミックスでド~~ンと躓いてます(。>0<。)

グラフが目分量で書けない(>_<)

テキストとトレーニング問題学習の時も悪戦苦闘した論点・・・

今日は就活だったので、テキスト持ち歩き、再復習をしていました。

色んなことが少し落ち着いてきたので明日から気合入れて頑張らねば!です。

過去問を解いていて、最適セールスミックスさえ出来てれば合格点には達した。。。というのがあって(時間は無視(笑))非常に悔しいです・・・。

基本をまだ掴めていないのかなと感じるので明日は最適セールスミックス、テキストとトレーニング問題に戻ってやってみます。

さすがに凹みそうですがリョウさんの記事読んで頑張る気持が湧き上がって来ましたぁ♪

頑張ります!!

コメントありがとうございます。

最適セールスミックスはとっつきにくい論点ですよね。グラフを描くのにもかなり慣れが必要です。やはり、考え方をきちんと理解したあとは練習を繰り返すのが王道だと思います。

合格点まであと少しですね。応援しています。

■基本確認やってます!!

>暗記不要の簿記独学講座:リョウさん

なんで関数グラフに拘っていたのか(笑)

正確なグラフを書くことに拘り過ぎていました。

そして今、簡易テキストで基本中の基本を再確認していました。

関数グラフから正確な数字なんぞ求められるはずがなく、おかしな拘りとおかしな固定観念?で覚えてしまったこと、発見(笑)

123回の最適セールスミックス問題、難しく考えすぎることなく解けました!!\(^o^)/

苦手意識の先入観を払拭しなければ・・・

過去問を数回分解いてみて苦手論点確認ができたことだけで、宝?です(笑)

ひとつの壁、越えられそうです!

負けないでがんばる!!

コメントありがとうございます。

壁をひとつひとつ越えていけば、自然と合格できます。

壁をひとつ越えられてよかったです。

簿記1級は膨大な範囲と難易度から負けそうになることもあるかもしれませんが、みんとさんなら大丈夫だと思います。この調子でがんばってください。応援しています。

簿記好きの私は いつもこのブログを読ませていただき

安らいでおります♪

ところで…

はるか昔々 簿記の先生に

「ひじき 覚えろ」と言われ 「ひじき」は覚えたのですが

「ひじき」が何のことだったのか忘れてしまっております

お心当たりありますでしょうか?

コメントありがとうございます。

「ひじき」はおそらく標準原価計算の「標準操業度」「実際操業度」「基準操業度」のことだと思います。シュラッター図を描くとき、左からこの順番に点を取っていきます。

ありがとうございます

工簿だったかぁー

長年のつっかえが取れました♪

お役に立てて嬉しいです。