- 簿記を勉強していると連結精算表が出てくるんだけど……

- 連結精算表の問題の解き方が分からない

- 連結精算表について教えて!

連結財務諸表は簿記2級の中でも非常に難しくて複雑なので連結精算表も苦手にしてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん連結精算表についても熟知しています。

この記事では連結精算表についてわかりやすく解説します。

この記事を読めば連結精算表についてより深く理解できるので、簿記2級で連結精算表の問題が出題されても自信を持って解答することができます。

結論を一言で言うと、連結精算表は個別財務諸表で学習した精算表の連結会計バージョンです。個別財務諸表で学習した精算表と違って連結株主資本等変動計算書が含まれている点が重要です。

連結精算表とは:個別財務諸表で学習した精算表の連結会計バージョン

連結会計は複雑なのであらかじめ精算表で計算しておくのが一般的です。

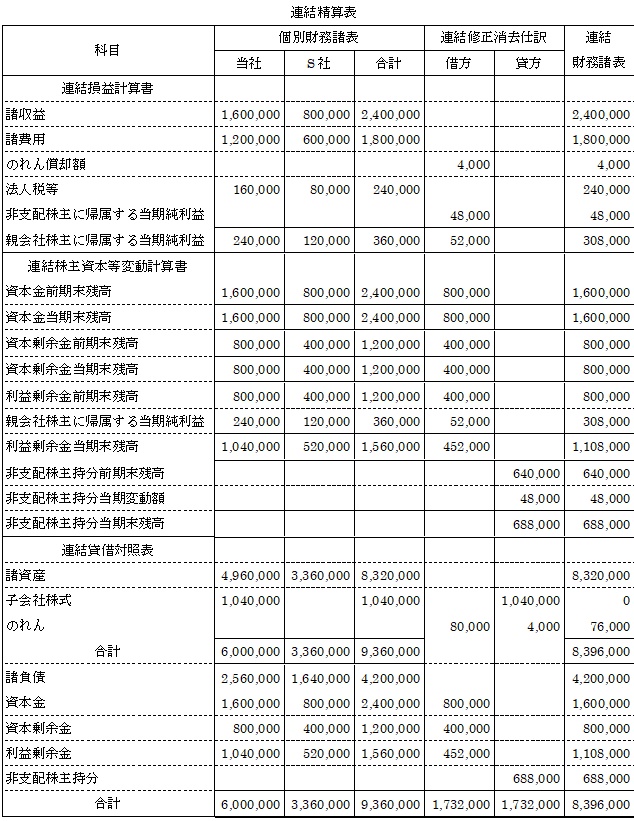

仮に次の仕訳が連結修正仕訳だった場合について考えてみます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 資本金前期末残高 資本金剰余金前期末残高 利益剰余金前期末残高 のれん | 800,000 400,000 400,000 80,000 | 子会社株式 非支配株主持分前期末残高 | 1,040,000 640,000 |

| のれん償却額 非支配株主に帰属する当期純利益 | 4,000 48,000 | のれん 非支配株主持分当期変動額 | 4,000 48,000 |

連結修正仕訳そのものについては「【簿記2級・連結会計】支配獲得日後の連結修正仕訳をわかりやすく-支配獲得日後の連結修正仕訳の具体例」で詳しく解説しています。

この連結修正仕訳を含んだ連結精算表は次のようになります。

連結精算表の問題の解き方の流れ

連結精算表の問題の解き方の流れは次のようになります。

- 3つの個別財務諸表の金額を記入する

- 連結修正仕訳を記入する

- 収益と費用を連結損益計算書の段に記入する(※1)

- 連結損益計算書で計算された「親会社株主に帰属する当期純利益」を連結株主資本等変動計算書の「親会社株主に帰属する当期純利益」に書き移す

- 純資産は連結株主資本等変動計算書の段に記入する(※2)

- 連結株主資本等変動計算書で計算された「資本金当期末残高」「資本剰余金当期末残高」「利益剰余金当期末残高」「非支配株主持分当期末残高」を連結貸借対照表の「資本金」「資本剰余金」「利益剰余金」「非支配株主持分」に書き移す(※3)

- 資産と負債を連結貸借対照表の段に記入して計算する

このような手順で連結精算表を記入していきます。

個別財務諸表で学習した精算表は貸借対照表と損益計算書だけだったので、「当期純利益」のみで貸借対照表と損益計算書が結びついている形でした。

対して連結精算表は株主資本等変動計算書が含まれています。

連結精算表では「親会社株主に帰属する当期純利益」で連結損益計算書と株主資本等変動計算書が「純資産の各項目」で株主資本等変動計算書と連結貸借対照表が結びつきます。

【まとめ】連結精算表とは【問題の解き方をわかりやすく】

連結精算表の問題の解き方の流れは次のようになります。

- 3つの個別財務諸表の金額を記入する(最初から記入されていることが多いです)

- 連結修正仕訳を記入する

- 収益と費用を連結損益計算書の段に記入する(※1)

- 連結損益計算書で計算された「親会社株主に帰属する当期純利益」を連結株主資本等変動計算書の「親会社株主に帰属する当期純利益」に書き移す

- 純資産は連結株主資本等変動計算書の段に記入する(※2)

- 連結株主資本等変動計算書で計算された「資本金当期末残高」「資本剰余金当期末残高」「利益剰余金当期末残高」「非支配株主持分当期末残高」を連結貸借対照表の「資本金」「資本剰余金」「利益剰余金」「非支配株主持分」に書き移す(※3)

- 資産と負債を連結貸借対照表の段に記入して計算する

この流れに沿って、何度か練習することで徐々に身についていきます。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント