- 簿記を勉強していると損益計算書が出てくるんだけど……

- 勘定式の損益計算書の作り方が分からない

- 勘定式の損益計算書について教えて!

損益計算書は公式の書類であることから細かいルールがあって難しいと感じてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん損益計算書についても熟知しています。

この記事では簿記3級で出題される勘定式の損益計算書の書き方をわかりやすく解説します。

この記事を読めば勘定式の損益計算書について理解できるので、簿記3級で損益計算書を作成する問題が出題されても自信を持って解答することができます。

結論を一言で言うと、損益計算書とは「どのような利益、どれだけの利益を獲得することができたか」を報告する会計書類です。

【簿記】損益計算書とは:経営成績を報告する会計書類

損益計算書は損益勘定を元に作成します。

関連記事

損益勘定については「損益勘定の振替の仕訳」で詳しく解説しています。

損益勘定は内部で企業の経営成績を把握するための資料、損益計算書は外部に企業の経営成績を公表するための資料です。

損益計算書は外部に公開するものなので、読む人に分かりやすく作成する必要があります。

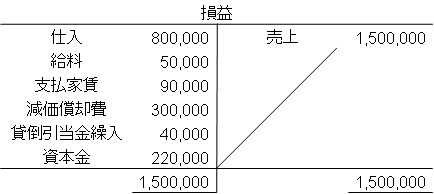

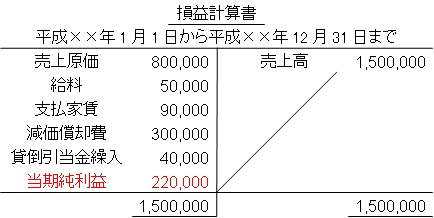

では、具体例として次のような損益勘定があったとして考えてみましょう。

この損益勘定を元に作成した損益計算書は次のようになります。

損益勘定と損益計算書の違いは次の4つです。

- 会計期間を記載する

- 「売上」を「売上高」にする

- 「仕入」を「売上原価」にする

- 「資本金(株式会社の場合は繰越利益剰余金)」を「当期純利益(純損失)」にし、赤字で記入する(検定試験では黒字でOK)

簿記3級で出題されるものについてはこの4つだけ知っておけば十分です。

関連記事

損益計算書と合わせて身につけるべき会計書類は「貸借対照表」です。貸借対照表については「【簿記3級】貸借対照表とは【勘定式の書き方・作り方をわかりやすく】」で詳しく解説しています。

【まとめ】勘定式の損益計算書の書き方

勘定式の損益計算書は損益勘定を元に作ります。損益勘定と損益計算書の違いは次の4つです。

- 会計期間を記載する

- 「売上」を「売上高」にする

- 「仕入」を「売上原価」にする

- 「資本金(株式会社の場合は繰越利益剰余金)」を「当期純利益(純損失)」にし、赤字で記入する(検定試験では黒字でOK)

関連記事

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント