- 簿記2級で出てきた損益計算書が簿記3級で勉強した損益計算書と違うんだけど……

- 損益計算書の報告式と勘定式の違いが分からない

- 簿記2級で勉強する損益計算書の書き方を教えて!

簿記2級になると損益計算書の様式が勘定式から報告式に変わります。報告式の方が分かりやすいのですが見慣れていないため、難しいと感じてしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん損益計算書についても熟知しています。

この記事では簿記2級で学習する損益計算書の書き方についてテンプレートを使いながら解説します。

この記事を読めば簿記2級の試験で損益計算書の問題が出題されても、自信を持って解答することができるようになります。

結論を一言で言うと、簿記2級で勉強する損益計算書の様式を報告式と言います。報告式の損益計算書では、売上高から色々な費用を控除する形式で当期純利益まで表示します。

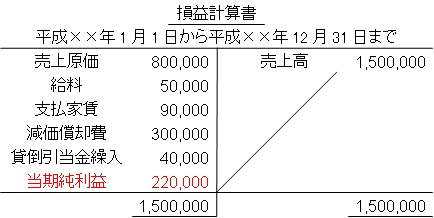

簿記3級で学習した損益計算書:勘定式

簿記3級で学習した損益計算書は次のようなものです(金額は例です)。

このような損益計算書の様式を勘定式といいます。

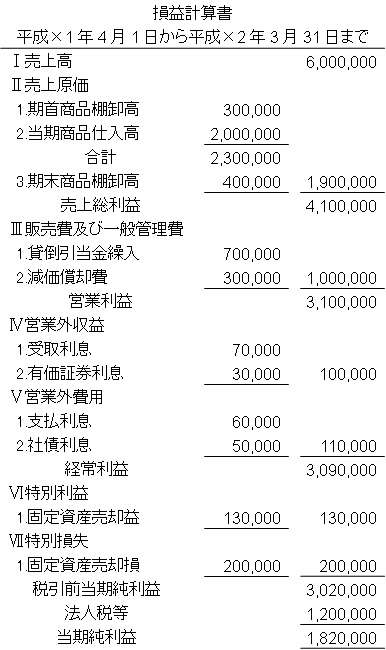

簿記2級で学習する損益計算書:報告式

簿記2級では報告式の損益計算書を学習します。実際の財務諸表では報告式の方が一般的です。

報告式の損益計算書は次のようになります(金額は例です)。

以下、それぞれの項目についてお伝えします。

Ⅰ売上高:商品を売り上げた金額

当期の商品の売上の金額を表示します。売上高に記載される金額は値引き・返品・割戻を除いた純売上高となります。

「売上高」に表示される項目は『売上高』になります。

Ⅱ売上原価:商品の原価

販売した商品の原価を表示します。売上原価に記載される金額はⅠの売上高と対応した金額となります。

「売上原価」に表示される項目は『期首商品棚卸高』『当期商品仕入高』『期末商品棚卸高』になります。

Ⅲ販売費および一般管理費:商品の販売や企業の管理にかかった費用

売上原価とはならないもので、商品を売り上げるのに必要だった費用を表示します。

「販売費および一般管理費」に表示される項目は『給料』『旅費交通費』『減価償却費』『のれん償却』『貸倒引当金繰入』『研究開発費』『退職給付費用』などがあります。

あくまでも一例です。徐々に身につけていくようにしましょう。

Ⅳ営業外収益:営業活動以外で得た収益

営業活動以外で得た収益を表示します。「営業外収益」に表示される項目は『受取利息』『有価証券利息』『受取配当金』『雑益』などがあります。

あくまでも一例です。徐々に身につけていくようにしましょう。

Ⅴ営業外費用:営業活動以外で得た費用

営業活動以外で必要だった費用を表示します。「営業外費用」に表示される項目は『支払利息』『社債利息』『開業費償却』『株式交付費償却』『社債発行費償却』『手形売却損』『雑損』などがあります。

あくまでも一例です。徐々に身につけていくようにしましょう。

Ⅵ特別利益:毎期発生するわけではない収益

毎期発生するわけではない収益を表示します。「特別利益」に表示される項目は『固定資産売却益』などがあります。

あくまでも一例です。徐々に身につけていくようにしましょう。

Ⅶ特別損失:毎期発生するわけではない費用

毎期発生するわけではない費用を表示します。「特別損失」に表示される項目は『固定資産売却損』『火災損失』などがあります。

あくまでも一例です。徐々に身につけていくようにしましょう。

費用や収益はその勘定の性質に応じてⅠ~Ⅶのどこかに表示されます。勘定の性質を確認しながら覚えていくと理解が深まります。

棚卸減耗費の損益計算書(報告式)の表示場所

先ほど、費用は勘定の性質により『売上原価』『販売費および一般管理費』『営業外費用』『特別損失』のどこかに表示されると解説しました。

ほとんどの勘定科目はどこに表示されるかは決まっているのですが、棚卸減耗費は簡単にいかない場合があります。

棚卸減耗費は状況によって『売上原価』『販売費および一般管理費』『営業外費用』『特別損失』のどこに表示されるのかが変わるのです。

棚卸減耗費がどこに記載されるのか判断する場合のキーワードは『原価性があるのか、ないのか』『いつも起こるのか、今年だけなのか』『金額は大きいのか、小さいのか』です。

原価性があれば売上原価または販管費、原価性がなければ営業外費用または特別損失

結論からお伝えすると次のようになります。

- 原価性がある場合…『売上原価』『販売費および一般管理費』のどちらか

- 原価性がない場合…『営業外費用』『特別損失』のどちらか

ここで出てくる原価性とは何でしょうか。

一言で言えば、『その費用が営業を行う上でまず間違いなく発生する場合には原価性がある』『その費用が営業を行う上で必ず発生するわけではない場合には原価性がない』ということになります。

例えば『商品を運んでいるときに3リットルは必ず蒸発してしまう。この蒸発を防ぐためにはとてつもなく手間がかかるため蒸発は仕方がない』といった場合、どうしても発生してしまう棚卸減耗なので原価性があるということになります。

逆に『カギをかけ忘れて商品を盗まれた』といった場合、どうしても発生してしまう棚卸減耗とはいえません。原価性がないということになります。

原価性がある場合、通常は売上原価、例外は販管費

原価性のある棚卸減耗費は通常は売上原価に算入します。

先ほどの例である『商品を運んでいるときに3リットルは必ず蒸発してしまう。この蒸発を防ぐためにはとてつもなく手間がかかるため蒸発は仕方がない』といった場合も売上原価に算入します。

原価性のある棚卸減耗費が販売費および一般管理費に表示される場合は『見本品として商品を展示していた結果蒸発した場合』などです。

販売促進目的で発生した棚卸減耗費に原価性がある場合には販売費および一般管理費に表示します。

原価性がない場合、巨額かつ臨時の場合は特別損失、それ以外は営業外費用

原価性のない棚卸減耗費で次の両方を満たす場合は特別損失になります。

- 臨時で発生したもので、毎年発生するわけではない

- 金額が大きい

逆に、どちらかもしくはどちらも満たさない場合には営業外費用になります。表で表すと次のようになります。

| 金額\臨時性 | 今年だけ | いつも |

|---|---|---|

| 多額 | 特別損失 | 営業外費用 |

| 少額 | 営業外費用 | 営業外費用 |

簿記2級の試験では問題文に表示場所の指示がある

棚卸減耗費がどこに表示されるのかは極めて微妙な場合も多く、簿記2級で表示科目を自分で考えなければならない問題はまず出題されません。

問題文に必ず指示があると考えて構いません。「棚卸減耗費は○○とする」という指示があるので、見落とさないようにしてください。

商品評価損の損益計算書(報告式)の表示場所

先ほど、費用は勘定の性質により『売上原価』『販売費および一般管理費』『営業外費用』『特別損失』のどこかに表示されるとお伝えしました。

ほとんどの勘定科目はどこに表示されるかは決まっているのですが、棚卸減耗費の場合と同様に商品評価損の場合も簡単にいかない場合があります。

商品評価損は状況によって『売上原価』『特別損失』のどちらに表示されるのかが変わるのです。

商品評価損がどこに記載されるのかを判断する場合のキーワードは『いつも起こるのか、今年だけなのか』『金額は大きいのか、小さいのか』です。

巨額かつ臨時であれば特別損失、それ以外は売上原価

商品評価損は次の両方を満たす場合は特別損失になります。

- 臨時で発生したもので、毎年発生するわけではない

- 金額が大きい

逆に、どちらかもしくはどちらも満たさない場合には売上原価になります。表で表すと次のようになります。

| 金額\臨時性 | 今年だけ | いつも |

|---|---|---|

| 多額 | 特別損失 | 売上原価 |

| 少額 | 売上原価 | 売上原価 |

簿記2級の試験では問題文に表示場所の指示がある

商品評価損がどこに表示されるのかは極めて微妙な場合も多く、簿記2級で表示科目を自分で考えなければならない問題はまず出題されません。

問題文に必ず指示があると考えて構いません。「商品評価損は○○とする」という指示があるので、見落とさないようにしてください。

【まとめ】損益計算書(報告式)

報告式の損益計算書では、次の計算式を表で表すイメージで作成します。

- 売上高-売上原価=売上総利益

- 売上総利益-販売費および一般管理費=営業利益

- 営業利益+営業外収益-営業外費用=経常利益

- 経常利益+特別利益-特別損失=税引前当期純利益

- 税引前当期純利益-法人税等=当期純利益

棚卸減耗費と商品評価損の表示場所は決まっていませんが、簿記2級の試験ではどこに表示するのか問題文から分かるようになっているので心配いりません。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

とても参考になりました

いえいえ。お役に立ててよかったです。

■営業外費用?

商品評価損は売上原価か特別損失になるということですが、表で表されたところをみると、特別損失以外が営業外費用になっています。これは売上原価の間違いですか?

ご指摘ありがとうございます。おっしゃるとおり売上原価の間違いです。すぐに訂正させていただきます。

現況報告

簿記1級のなかで【社債の買入償還】のところで急ブレーキがかかりました

とにかく【利息法】がややこしいです

この仕訳の難しさは最初に「クーポン利息」と「表面利息」の【差額】が「社債」の「償却額」になってそれから【社債償還損益】を計算してそのときに「償却原価」を出してそれから最後に「未払社債利息」がきます

またその際に【償却額】も出して「クーポン利息」も計算します

もしこの仕訳が仕訳問題で出たらかなり苦戦するでしょう

しかし実際仕訳問題では出題されないから助かりますがw

というわけで苦戦中ですがなんとかがんばります

来週は【月例試験】があります

社債の買入償還は難易度高いですよね。私も苦労した記憶があります。特に利息法が大変ですね。

月例試験もがんばってください。応援しています。

ネット試験受けたんですけど、間違っているつもりはない損益計算書の問題で、以上に点数が低かったのですが、売上原価や販売費および一般管理費の合計記入欄にマイナス表示三角を入れてしまったことが原因なのでしょうか?

コメントありがとうございます。

私のところに、かさぶたとれたさんのような形での失点があったという情報は今のところ入ってきていませんが、ありえない話ではないと思います(特にネット試験では機械だけで判断される可能性がありますので…)。

正確なところは日商にしかわかりませんので、何とも言えないところです。お役に立てず申し訳ありません。

以上→異常