- 簿記を勉強していると損益勘定に振り替える仕訳が出てくるんだけど……

- 損益勘定がどういう意味の勘定科目なのか分からない

- 損益勘定に振り替えるとはどういうことなのか教えて!

簿記を勉強していると損益勘定に振り替える仕訳が出てきます。損益勘定に振り替える仕訳は他の仕訳と比べて特殊なので意味が分からないと感じる方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。

もちろん損益勘定に振り替える仕訳についても、簿記を勉強している人が損益勘定に振り替える仕訳のどこで難しいと感じるのかについても知っています。

この記事では損益勘定に振り替える仕訳の意味や目的について解説します。

この記事を読めば損益勘定に振り替える仕訳が簿記3級で出題されたときにどのように解けばいいのかが分かります。

結論を一言で言うと、損益勘定に振り替える仕訳は収益と費用を集計して当期純利益を計算するための仕訳で、決算整理仕訳の後に行います。

損益勘定に振り替える仕訳とは:収益と費用を集計して当期純利益を計算する仕訳

損益勘定に振り替える仕訳は、決算整理仕訳が終わったあと、当期純利益(当期純損失)を計算するために行います。

具体的には次のような手順で行います(これらの仕訳をまとめて決算振替仕訳と言います)。

- 全ての収益の勘定科目の残高を損益勘定に振り替える(損益振替仕訳)

- 全ての費用の勘定科目の残高を損益勘定に振り替える(損益振替仕訳)

- 損益勘定の差額を繰越利益剰余金という勘定科目へ振り替える(資本振替仕訳)

繰越利益剰余金という勘定科目は営業活動で得た利益のうち、特に使い道が決まっていない分で会社にまだ残っている金額を意味します。

株式会社では、繰越利益剰余金は株主のものです。株式会社では繰越利益剰余金の使い道については株主総会で株主が決めることになります。

株主総会は通常は決算日の2か月から3か月後に開かれるので、それまでは使い道が決まらないまま繰越利益剰余金として処理しておきます。

損益勘定に振り替える仕訳を行った結果、次のようになります。

- 収益>費用であれば当期純利益

- 収益<費用であれば当期純損失

損益勘定に振り替える仕訳を切ったあと、資産・負債・資本の勘定科目では、貸借差額を残高が少ない側に赤で記入します。

勘定科目欄には「次期繰越」と記入します。

最後に借方・貸方の合計が一致していることを確認して帳簿を締切ります。

ここで解説している会計処理は株式会社の場合です。個人事業主の場合の会計処理については「決算振替仕訳とは?やり方をわかりやすく解説」で詳しく解説しています。

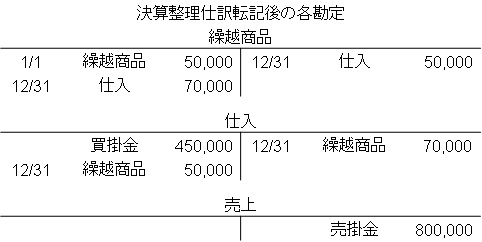

【総勘定元帳の問題例】損益勘定に振り替える仕訳の書き方の具体例

この総勘定元帳を見ただけでは、いくら利益(損失)が出ているのかすぐには分かりません。そこで決算振替仕訳を行います。

1.全ての収益の勘定科目の残高を損益勘定に振り替える(損益振替仕訳)

全ての収益の勘定科目の残高を損益勘定に振り替えます。この例では収益の勘定科目は売上しかないので、売上の勘定科目の残高を損益勘定に振り替えます。

売上を損益勘定に振り替えるので、まず売上をなくします。『(借)売上800,000』となります。そして、売上と同額を損益勘定に振り替えるので『(貸)損益800,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売上 | 800,000 | 損益 | 800,000 |

2.全ての費用の勘定科目の残高を損益勘定に振り替える(損益振替仕訳)

全ての費用の勘定科目の残高を損益勘定に振り替えます。この例では費用の勘定科目は仕入しかないので、仕入の勘定科目の残高を損益勘定に振り替えます。

仕入の勘定残高は(買掛金450,000円+期首繰越商品50,000円-期末繰越商品70,000円=)430,000円となります。

仕入を損益勘定に振り替えるので、まず仕入をなくします。『(貸)仕入430,000』となります。

そして、仕入と同額を損益勘定に振り替えるので『(借)損益430,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 430,000 | 仕入 | 430,000 |

3.損益勘定の差額を繰越利益剰余金という勘定科目へ振り替える(資本振替仕訳)

1の仕訳「(借)売上800,000/(貸)損益800,000」と2の仕訳「(借)損益430,000/(貸)仕入430,000」の2つの仕訳を比べます。

損益勘定は貸方が800,000円、借方が430,000円となり、貸方の方が(貸方800,000円-借方430,000円=)370,000円だけ多くなっています。

多くなっている分を繰越利益剰余金という勘定科目へ振り替えます。

損益勘定の貸方残高370,000を振り替えるので『(借)損益370,000』となります。これで損益勘定はなくなります。

そして、損益勘定と同額を繰越利益剰余金に振替えるので『(貸)繰越利益剰余金370,000』となります。

まとめると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 370,000 | 繰越利益剰余金 | 370,000 |

これで損益勘定残高が繰越利益剰余金に加算されました。損益勘定残高は「収益-費用」であるため、利益(当期純利益)を表します。

つまり、この仕訳によって当期純利益が繰越利益剰余金に加算されたことになります。

決算振替仕訳後の各勘定の総勘定元帳は次のようになります。

資産・負債・資本の勘定は、貸借差額を残高が少ない側に赤で記入します。勘定科目欄には「次期繰越」と記入します。

借方・貸方の合計が一致していることを確認して帳簿を締切ります。

決算手続きでは、この後に損益勘定をもとに損益計算書を作成します。

損益勘定と損益計算書の違いについては「【簿記3級】損益計算書とは【勘定式の書き方をわかりやすく】」で詳しく解説しています。

損益勘定が借方と貸方のどっちなのか判断する方法:損益勘定は後から考える

損益勘定が借方に出てくるのか貸方に出てくるのか難しく感じる場合は、損益勘定を後から考えるという意識を持つことが大切です。

収益は次の流れで考えます。

- 収益の勘定科目をなくす

- 収益の勘定科目を借方に書く

- 反対の貸方が損益勘定になる

費用は次の流れで考えます。

- 費用の勘定科目をなくす

- 費用の勘定科目を貸方に書く

- 反対の借方が損益勘定になる

この考え方の流れを徹底することで損益勘定が借方と貸方のどっちに出てくるのか分からなくなることはなくなります。

【まとめ】損益勘定という勘定科目に振り替える仕訳(損益振替仕訳)とは

損益勘定を振り替える仕訳は、決算整理仕訳が終わったあと、当期純利益(当期純損失)を計算するために行います。手順は次のとおりです。

- 全ての収益の勘定科目の残高を損益勘定に振り替える(損益振替仕訳)

- 全ての費用の勘定科目の残高を損益勘定に振り替える(損益振替仕訳)

- 損益勘定の差額を繰越利益剰余金という勘定科目へ振り替える(資本振替仕訳)

コメント

■就職試験で

おはようございます。

先日就職試験(面接と筆記)を受けてきましたが

試験問題に2級範囲の仕訳問題、与えられている勘定科目が貸借対照表・損益計算書のどちらに載せるか、決算整理と期首再振替仕訳の問題が出ました。

電卓がなかったから暗算(^O^)

簿記の知識が身に付いているか否かの問題でしたが、基本の基本!

大事ですよね☆彡

今日も1級学習で2級の復習も兼ねてリョウさんのブログを徘徊しております(笑)

がんばります!!

コメントありがとうございます。就職試験お疲れ様です。

簿記の基本、大事ですよね。みんとさんは基本を大事にされているので、実務でも役立つ簿記の力を確実に身につけていらっしゃると思います。

これまでの学習のスタンスを続けていれば簿記1級もきっと合格できます。簿記の学習応援しています。

もし間違っていたらごめんなさい。

繰越商品勘定が理解できないというか変じゃないのかな~と

思うのですが、成立しているのでしょうか?

繰越商品

借方 貸方

1/1 繰越商品 50,000 12/31 仕入 50,000

12/31 仕入 70,000

↑

当期は1/1~12/31になると思います。

そうすると1/1が期首商品棚卸残高、12/31が期末商品棚卸残高になると思います。

そうなると・・・。

期首商品棚卸残高 (前期からの繰越)

借方 貸方

1/1 仕入 50,000 12/31 繰越商品 50,000

前期の仕入れた商品の費用(仕入)が増え借方へ

資産(繰越商品)が減ったので貸方へ。

期末商品棚卸残高 (次期へ繰越)

借方 貸方

1/1 繰越商品 ??? 12/31 仕入 70,000

次期に費用(仕入)を繰越すので減るため貸方へ。

↑

こんな感じになると思います。

色々書きましたが、日にちと勘定科目が合っていない気がするのですが

如何でしょうか?

もし間違っていたら本当にごめんなさい。

コメントありがとうございます。書き方が悪くてすみません。この日付は仕訳を切ったときの日付です。日付をつけて仕訳を書くと次のようになります。

12/31:(借)仕入 50,000/(貸)繰越商品 50,000

12/31:(借)繰越商品 70,000/(貸)仕入 70,000

こうなるので、繰越商品勘定にある仕入2つと、仕入勘定にある繰越商品2つは全部12/31というわけです。

残りは繰越商品勘定にある繰越商品ですが、これは前期から繰り越されてきています。仕訳は特にないのですが、当期首に前期末残高を繰り越してくるので1/1としています。

このような感じで読みとってもらえると納得しやすいかと思います。

謝ることは何もありません。コメント嬉しかったです。ありがとうございます。