- 簿記を勉強していると経営成績っていう言葉が出てくるんだけど……

- 経営成績と財政状態の違いが分からない

- 経営成績について教えて!

経営成績という言葉は簿記の最初で出てくる専門用語で、難しいと感じてしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん経営成績についても熟知しています。

この記事では経営成績という言葉についてわかりやすく解説します。

この記事を読めば経営成績についてより深く理解できるので、これからの簿記の学習内容もより理解しやすくなります。

結論を一言で言うと、経営成績とは「どのような利益、どれだけの利益を獲得することができたか」です。経営成績は損益計算書という会計書類で報告します。

経営成績とは:利益の質、利益の金額

経営成績とは、文字通り企業の経営の成績で、具体的には利益の質と利益の金額です。利益の金額は「収益-費用」で計算します。

損益計算書は収益・費用を報告する会計書類

簿記の最終目的の一つは「企業の経営成績を明らかにすること」です。そして、経営成績に関するものが「収益・費用」です。

ということは、企業の経営成績は「収益・費用」をまとめることで明らかにできるということです。この「収益・費用」をまとめたものが損益計算書となります。

損益計算書の作成の流れについては「【簿記】損益計算書」について詳しく解説します。

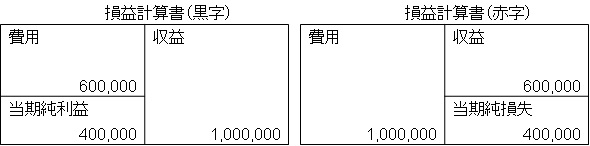

損益計算書は左側が費用、右側が収益

損益計算書は、左側に費用の名前と金額、右側に収益の名前と金額を記入します。

「利益=収益-費用」という式が成り立ちますが、貸借対照表のように左側の費用の金額の合計と右側の収益の金額の合計は一致しません。

左側の方が大きければ、費用の方が大きいということなので、赤字になります。右側の方が大きければ、収益の方が大きいということなので、黒字になります。

図で表すと次のようになります。

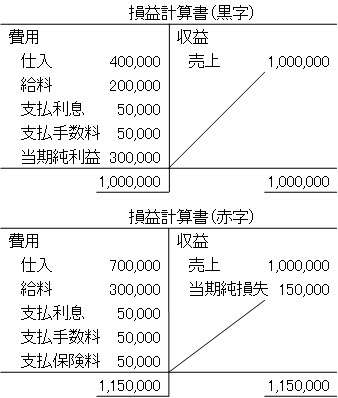

また、具体的に損益計算書を書き表すと次のようになります。

【まとめ】経営成績とは【損益計算書:経営成績を表す報告書】

経営成績とは「どのような利益、どれだけの利益を獲得することができたか」です。経営成績は損益計算書という会計書類で報告します。

損益計算書では左側に費用、右側に収益を集計し、収益から費用を引くことで利益を計算します。

- 弊社が運営している【簿記革命3級】は、当サイト「暗記不要の簿記独学講座-簿記3級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記3級の合格を目指して勉強したい方は簿記3級通信講座【簿記革命3級】をご検討ください。

- 簿記3級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記3級の勉強法については「簿記1級にラクラク受かる勉強法-簿記3級」で詳しく解説しています。

- 簿記3級の独学に向いたテキストについては「【2021年版】独学向け簿記3級おすすめテキスト【9つのテキストを徹底比較】」で詳しく解説しています。

コメント

■黒字の場合の(具体例)

この表では当期純利益がでるのではないでしょうか?

赤字と黒字が一緒のようなので疑問に思いコメントさせていただきました。

間違ってたらすみません・・・

ご指摘ありがとうございます。ゆーこーさんのおっしゃるとおりでした。すぐ修正させていただきました。混乱させて申し訳ありません。

これからも記事の内容がおかしいと思われたら、おっしゃっていただけるとありがたいです。