- 簿記の勉強をしていたら定額資金前渡法っていう言葉が出てきたんだけど……

- 定額資金前渡法がどういうものなのか分からない

- インプレストシステムについて教えて!

定額資金前渡法(インプレストシステム)は取引が複雑なので、勉強しているうちに混乱してしまう方が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん定額資金前渡法(インプレストシステム)についても熟知しています。

この記事では定額資金前渡法(インプレストシステム)についてわかりやすく解説します。

この記事を読めば定額資金前渡法(インプレストシステム)の考え方が分かるようになるので、簿記3級で定額資金前渡法(インプレストシステム)に関する問題が出題されても自信を持って解答できるようになります。

結論を言うと、定額資金前渡法定額資金前渡法(インプレストシステム)とは、経理課が1週間に必要な金額を見積もって小払係に現金を預けておき、1週間後に小払係から支払報告を受けて、その支払分を補給する一連のシステムのことです。

小口現金とは:日々使用する少額の現金を管理する勘定科目

企業が活動を行っていく上で、日常的に現金で何かを買ったり支払ったりします。

金額は少額でも回数は頻繁です。社員の交通費、文房具代や郵便切手代、コピー代など、お客様が来店すればお菓子やお茶などを買うこともあるでしょう。

このような現金支出のたびに現金を金庫から出し、仕訳を切るのはかなりの手間です。

現金は安全のため、厳格な管理が必要です。盗難や紛失、横領があっては大変です。帳簿残高と実際の残高の一致も頻繁に確認しなければいけません。

仕訳を切る手間だけではなく、管理の作業もかなりの手間です。

そこで、小口現金という勘定を使って日々の支出を管理する場合があります。

インプレストシステム(定額資金前渡法)とは

企業は安全管理上、多額の現金を会社に置いておくことはほとんどありません。わずかな資金を手元に置き、現金のほとんどは銀行に預けるのです。

その場合の代表的なシステムが、定額資金前渡法(インプレストシステム)です。

定額資金前渡法(インプレストシステム)を採用することで「多額の現金を会社に置いておく必要がなくなる」というメリットがあります。

定額資金前渡法(インプレストシステム)は、経理課が1週間(1ヶ月の場合もあります)に必要な金額を見積もって小払係に現金を預けておきます。

そして、1週間(または1ヶ月)後に小払係から支払報告を受けて、支払分を補給します。

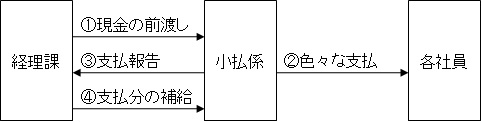

定額資金前渡法(インプレストシステム)を図で表せば次のようになります。

それぞれの取引と仕訳を流れに沿って解説します。

1.現金の前渡し

定額資金前渡法(インプレストシステム)を採用すると決めた時点で、経理課から小払係に現金を前渡しします。現金を渡すとき、一般的には小切手を振出します。

受け取った小払係はその小切手を金融機関に持ち込み、現金に換えます。

2.色々な支払い

社員が会社の用事で現金が必要な場合、小払係から社員に現金を支払います。交通費や消耗品費など様々な現金支払いがあります。小払係はそれぞれの支払いを支払報告書にまとめておきます。

3.支払報告

週末(または月末)に小払係は経理課へ支払報告を行います。報告を受けた経理課は適切な勘定科目で仕訳を行います。

4.支払分の補給

このままでは小払係の現金が少ないままになっていて、次週以降の支払に支障が出てしまいます。

そこで、支払分の補給を行います。補給が行われた後では、小払係が持っている小口現金は週の初め(月初)と同じに戻ります。

補給のタイミングは支払報告と同時に行われる(週末または月末)場合と支払報告の翌日に行われる(翌週の初めまたは翌月初)場合の2種類があります。

以後は2から4を繰り返します。

小口現金に関する補助簿を「小口現金出納帳」と言います。小口現金出納帳については「小口現金出納帳」で詳しく解説しています。

インプレストシステム(定額資金前渡法)の仕訳と具体例

当社では7月1日から定額資金前渡法(インプレストシステム)を採用することを決めました。

今までの経験から、1週間あたり100,000円小口現金があれば支払に困ることはなさそうだと分かったので、金額は100,000円を定額として小払係に渡すことにしました。

というわけで7月1日に小口現金を小払係に渡しました。

その後、7月2日に電車代10,000円、7月3日に電話代15,000円、7月4日に茶菓子代20,000円、7月5日に電気代25,000円を小口係が社員などに支払いました。

そして、7月7日に経理課に支払報告を行いました。

7月7日(即日補給の場合)または7月8日(翌日補給の場合)に支払分の補給を行いました。

この例題について具体的に仕訳を考えてみましょう。

1.現金の前渡し

定額資金前渡法(インプレストシステム)を採用することにし、金額は100,000円を定額として小払係に渡すことにしたので、100,000円分の小切手を振出して小払係に渡すことになります。

よって、資産である当座預金が減少するので『(貸)当座預金100,000』です。

借方には若干注意が必要です。前渡しすることになるため『(借)前払金100,000』となると考えることもできそうですが、前払金を使うのは間違いとなります。

前払金というのは企業の外の取引相手に対して現金などを前もって払ったときに使う勘定科目です。

前払金という勘定科目は前もって払った資金を返してもらう権利、または払った資金に見合った商品やサービスの提供を請求する権利と考える資産の勘定です。

この場合は企業の内部である小払係に小切手を切って渡しただけであり、何の権利も発生していません。前払金という勘定科目を使うのは不適切だと考えられます。

前払金については「【簿記】前払金の仕訳をわかりやすく」で詳しく解説しています。

借方は小口現金となります。小払係はもらった小切手を金融機関に持って行って現金に換えます。つまり、小口現金(資産)の増加となるのです。『(借)小口現金100,000』となります。

まとめると、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 小口現金 | 100,000 | 当座預金 | 100,000 |

2.色々な支払い

7月2日に電車代10,000円、7月3日に電話代15,000円、7月4日に茶菓子代20,000円、7月5日に電気代25,000円と支払いがあります。

しかし、小払係が支払った時点では仕訳は切りません。仕訳を切るのは経理課の仕事です。小払係は支払報告をまとめておくだけで、仕訳は切りません。

小払係が支払った時点では経理課はまだ支払報告を受けていないため、支払いの事実を経理課はまだ知りません。経理課はまだ仕訳を切れないのです。

よって『仕訳なし』となります。

3.支払報告

支払報告を受けた時点で経理課はその支払に見合った勘定科目で仕訳を切ります。支払は小口現金で行われているので、『(貸)小口現金70,000』となります。

借方は適切な勘定科目で仕訳を切ります。電車代は交通費、電話代は通信費、茶菓子代は雑費、電気代は水道光熱費という勘定科目で記帳します。

よって『(借)交通費10,000』『(借)通信費15,000』『(借)雑費20,000』『(借)水道光熱費25,000』となります。

まとめると、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 交通費 | 10,000 | 小口現金 | 70,000 |

| 通信費 | 15,000 | ||

| 雑費 | 20,000 | ||

| 水道光熱費 | 25,000 |

4.支払分の補給

小払係が支払った小口現金を補給します。考え方は1と同じになります。

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 小口現金 | 70,000 | 当座預金 | 70,000 |

小口現金を補給することで、小口現金の残高は週の初めに戻ります。

支払報告と支払い分の補給が同時に行われる場合には3と4の仕訳を合体させて次の仕訳にすることもできます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 交通費 | 10,000 | 当座預金 | 70,000 |

| 通信費 | 15,000 | ||

| 雑費 | 20,000 | ||

| 水道光熱費 | 25,000 |

【まとめ】インプレストシステム(定額資金前渡法)について

定額資金前渡法(インプレストシステム)は、経理課が1週間(1ヶ月の場合もあります)に必要な金額を見積もって小払係に現金を預けておきます。

そして、1週間(または1ヶ月)後に小払係から支払報告を受けて、その支払分を補給します。

補給のタイミングは支払報告と同時に行われる(週末または月末)場合と支払報告の翌日に行われる(翌週の初めまたは翌月初)場合の2種類があります。

定額資金前渡法に関する仕訳のポイントは次の2つです。

- 経理課と小払係の資金の移動は会社の中での資金の移動

- 仕訳を切るのは経理課であり、仕訳は経理課の立場で行う

この2つのポイントをきちんと理解しておくと仕訳が理解しやすくなります。

コメント