- 工業簿記を勉強していたら、製造指図書に配賦する仕訳が出てきたんだけど……

- 製造指図書へ予定配賦するときの仕訳が分からない

- 製造指図書への配賦についてわかりやすく教えて!

製造指図書へ配賦する仕訳自体はシンプルですが、予定配賦の場合の考え方が特に難しく、苦手にしてしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん製造指図書への配賦についても熟知しています。

この記事では製造指図書への配賦の考え方をわかりやすく解説します。

この記事を読めば製造指図書への配賦の考え方がより深く理解できるので、簿記2級で製造指図書への配賦に関する問題が出題されても自信を持って解答することができます。

結論を一言で言うと、実際配賦の場合は、各製造部門に集計された実際額をそのまま仕掛品(製造指図書)に配賦します。

予定配賦の場合は、製造部門ごとに予定配賦率を使って仕掛品(製造指図書)に配賦します。

製造指図書への配賦

製造間接費を各部門へ集計(第一次集計)し、補助部門費を製造部門へ配賦(第二次集計)したことで、切削部門や組立部門といった各製造部門には製造間接費が集計されています。

各製造部門に集計されている製造間接費を製品(現時点ではまだ未完成なので仕掛品)に配賦します。この手続を行うことで製造間接費が仕掛品に振り替えられます。

製造指図書への配賦には実際配賦と予定配賦があります。

製造指図書への実際配賦:実際額をそのまま製造指図書に配賦

実際配賦の場合は、各製造部門に集計された実際額をそのまま製造指図書に配賦します。

配賦の方法は、製造部門費の合計をその製造部門の配賦基準数値の合計で割ることで配賦率を求め、配賦率をもとに製品ごとに配賦額を決めます。

- 切削部門の配賦率=切削部門費合計÷切削部門の配賦基準数値の合計

- 組立部門の配賦率=組立部門費合計÷組立部門の配賦基準数値の合計

- 製品に配賦する切削部門の配賦額=切削部門の配賦率×その製品に対する切削部門の配賦基準数値

- 製品に配賦する組立部門の配賦額=組立部門の配賦率×その製品に対する組立部門の配賦基準数値

製造指図書への実際配賦の仕訳

切削部門と組立部門から仕掛品への配賦の仕訳は、切削部門費と組立部門費を仕掛品勘定に振り替えることになるので次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | ××× | 切削部門費 組立部門費 | ××× ××× |

この仕訳を切ることで、各製品が切削部門と組立部門から受けた作業の割合に応じて各製品に製造間接費を配賦する計算手続が完了します。

また、この仕訳だけでは各製品にいくらずつ製造間接費が配賦されたのか分かりませんが、製造指図書にはきちんと配賦額が記入されます。

製造指図書への実際配賦の具体例

| 製造部門費 | 配賦基準 | |

|---|---|---|

| 切削部門費 | 226,400円 | 機械時間 |

| 組立部門費 | 217,100円 | 機械時間 |

| 切削部門 | 組立部門 | |

|---|---|---|

| A製品の製造のために要した機械時間 | 230時間 | 70時間 |

| B製品の製造のために要した機械時間 | 170時間 | 60時間 |

この資料をもとに各製造部門の配賦率と配賦額を求めてみましょう。

各製造部門の配賦率

- 切削部門の配賦率(566円/時間)=切削部門費合計(226,400円)÷切削部門の配賦基準数値の合計(230時間+170時間)

- 組立部門の配賦率(1,670円/時間)=組立部門費合計(217,100円)÷組立部門の配賦基準数値の合計(70時間+60時間)

配賦率はその部門が1時間作業をするのにいくらの原価が発生するのかを表しています。

各製品に配賦する製造部門費の配賦額

- A製品に配賦する切削部門の配賦額(130,180円)=切削部門の配賦率(566円/時間)×A製品に対する切削部門の配賦基準数値(230時間)

- B製品に配賦する切削部門の配賦額(96,220円)=切削部門の配賦率(566円/時間)×B製品に対する切削部門の配賦基準数値(170時間)

- A製品に配賦する組立部門の配賦額(116,900円)=組立部門の配賦率(1,670円/時間)×A製品に対する組立部門の配賦基準数値(70時間)

- B製品に配賦する組立部門の配賦額(100,200円)=組立部門の配賦率(1,670円/時間)×B製品に対する組立部門の配賦基準数値(60時間)

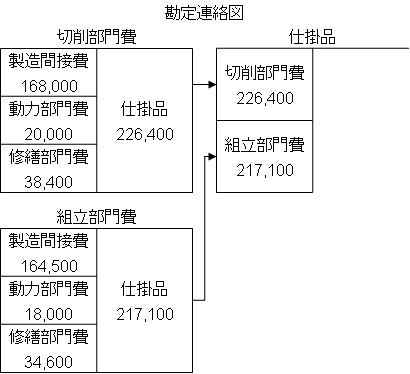

切削部門の配賦額の合計が切削部門費(226,400円)に、組立部門の配賦額の合計が組立部門費(217,100円)になります。

製造指図書へ実際配賦する仕訳

切削部門費も組立部門費も仕掛品勘定に振り替えるので、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 443,500 | 切削部門費 組立部門費 | 226,400 217,100 |

この仕訳を切るだけなら配賦率の計算も配賦額の計算も不要なのですが、製造原価をきちんと計算するためには必要です。

製造指図書へ実際配賦する仕訳の勘定連絡図での流れ

先ほどの仕訳を勘定連絡図で表すと次のようになります。

勘定がどのように流れているのかをきちんと理解しておくことが大切です。

製造指図書への予定配賦:製造部門ごとに予定配賦率を使って製造指図書に配賦

予定配賦の場合は、製造部門ごとに予定配賦率を使って製造指図書に配賦します。配賦差額が発生した場合には、月末に製造間接費配賦差異勘定に振り替えます。

- 製品に配賦する切削部門の配賦額=切削部門の予定配賦率×その製品に対する切削部門の配賦基準数値

- 製品に配賦する組立部門の配賦額=組立部門の予定配賦率×その製品に対する組立部門の配賦基準数値

製造指図書への予定配賦の仕訳

切削部門と組立部門から仕掛品への配賦の仕訳は、切削部門費と組立部門費を仕掛品勘定に振り替えることになるので次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | ××× | 切削部門費 組立部門費 | ××× ××× |

配賦差額が出た場合、配賦差額が借方差異(不利差異)の場合は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費配賦差異 | ××× | 切削部門費 組立部門費 | ××× ××× |

貸方差異(有利差異)の場合は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 組立部門費 | ××× ××× | 製造間接費配賦差異 | ××× |

この仕訳を切ることで、各製品が切削部門と組立部門から受けた作業の割合に応じて各製品に製造間接費を配賦する計算手続が完了します。

これらの仕訳だけでは各製品にいくらずつ製造間接費が配賦されたのか分かりませんが、製造指図書にはきちんと配賦額が記入されます。

製造指図書への予定配賦の具体例

| 製造部門費(実際額) | 配賦基準 | 予定配賦率 | |

|---|---|---|---|

| 切削部門費 | 226,400円 | 機械時間 | 550円 |

| 組立部門費 | 217,100円 | 機械時間 | 1,700円 |

| 切削部門 | 組立部門 | |

|---|---|---|

| A製品の製造のために要した機械時間 | 230時間 | 70時間 |

| B製品の製造のために要した機械時間 | 170時間 | 60時間 |

この資料をもとに各製品への予定配賦額を求めてみましょう。

各製品に配賦する製造部門費の配賦額

- A製品に配賦する切削部門の配賦額(126,500円)=切削部門の配賦率(550円/時間)×A製品に対する切削部門の配賦基準数値(230時間)

- B製品に配賦する切削部門の配賦額(93,500円)=切削部門の配賦率(550円/時間)×B製品に対する切削部門の配賦基準数値(170時間)

- A製品に配賦する組立部門の配賦額(119,000円)=組立部門の配賦率(1,700円/時間)×A製品に対する組立部門の配賦基準数値(70時間)

- B製品に配賦する組立部門の配賦額(102,000円)=組立部門の配賦率(1,700円/時間)×B製品に対する組立部門の配賦基準数値(60時間)

製造指図書へ予定配賦する仕訳

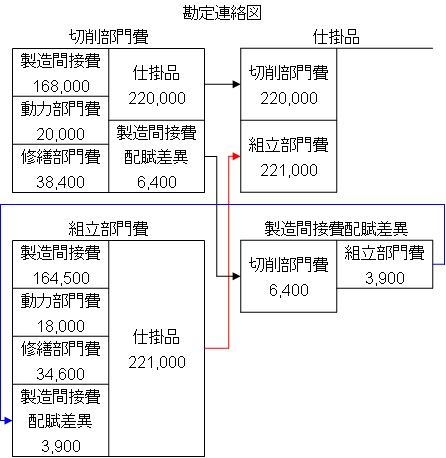

切削部門費の合計額は(A製品に配賦する切削部門の配賦額126,500円+B製品に配賦する切削部門の配賦額93,500円=)220,000円です。

組立部門費の合計額は(A製品に配賦する組立部門の配賦額119,000円+B製品に配賦する組立部門の配賦額102,000円=)221,000円です。

切削部門費も組立部門費も仕掛品勘定に振り替えるので、仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 441,000 | 切削部門費 組立部門費 | 220,000 221,000 |

また、予定配賦を行った後、月末に実際額の情報が各製造部門から送られてきます。仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 組立部門費 | 226,400 217,100 | 諸口 | 443,500 |

切削部門費と組立部門費それぞれ配賦差額が出ているので、製造間接費配賦差異勘定に振り替えます。切削部門費は借方が(実際配賦額226,400円-予定配賦額220,000円=)6,400円多くなっています。

6,400円を製造間接費配賦差異勘定に振り替えるので仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費配賦差異 | 6,400 | 切削部門費 | 6,400 |

借方に製造間接費配賦差異勘定が出てきているので借方差異です。

次は組立部門費です。組立部門費は貸方が(予定配賦額221,000円-実際配賦額217,100円=)3,900円多くなっています。

3,900円を製造間接費配賦差異勘定に振り替えるので仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 組立部門費 | 3,900 | 製造間接費配賦差異 | 3,900 |

貸方に製造間接費配賦差異勘定が出てきているので貸方差異です。

この仕訳を切るだけなら配賦率の計算も配賦額の計算も不要なのですが、製造原価をきちんと計算するためには必要です。

製造指図書へ予定配賦する仕訳の勘定連絡図での流れ

この仕訳を勘定連絡図で表すと次のようになります。

勘定がどのように流れているのかをきちんと理解しておくことが大切です。

【まとめ】製造指図書への実際配賦と予定配賦の仕訳

各製造部門に集計されている製造間接費を製品(この時点ではまだ未完成なので仕掛品)に配賦します。

実際配賦の場合は、各製造部門に集計された実際額をそのまま製造指図書に配賦します。

予定配賦の場合は、製造部門ごとに予定配賦率を使って製品(製造指図書)に配賦します。配賦差額が発生した場合には、月末に製造間接費配賦差異勘定に振り替えます。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント