- 工業簿記を勉強していたら、部門別原価計算のところで部門費配分表が出てきたんだけど……

- 部門費配分表を電卓ミスなく作る方法が分からない

- 部門費配分表についてわかりやすく教えて!

部門費配分表を作るときには電卓をかなりたくさん使うことで電卓ミスが増えてしまい、部門費配分表自体も苦手になってしまう人が非常に多いです。

私は簿記通信講座を2012年から運営してきて数百名の合格者をこれまでに送り出させていただきました。もちろん部門費配分表についても熟知しています。

この記事では部門費配分表の作り方と電卓の上手な操作方法について解説します。

この記事を読めば部門費配分表についてより深く理解できるので、簿記2級で部門費配分表に関する問題が出題されても自信を持って解答することができます。電卓ミスも減らすことができます。

結論を一言で言うと、部門費配分表とは部門費を各部門に配分する表です。部門費を各部門に配分するときには「定数乗算」をうまく使うことがポイントです。

部門費配分表:部門費を各部門に配分する表

部門費配分表とは部門費を各部門に配分する表です。部門費配分表を作成してみます。

1.製造間接費合計額

- 製造間接費合計額…443,500円

2.製造間接費の内訳

(A)部門個別費

| 費用 | 合計 | 製造部門 | 補助部門 | ||

|---|---|---|---|---|---|

| 切削部門 | 組立部門 | 動力部門 | 修繕部門 | ||

| 間接材料費 | 100,000 | 40,000 | 45,000 | 15,000 | |

| 間接労務費 | 150,000 | 62,500 | 50,000 | 12,500 | 25,000 |

| 間接経費 | 80,000 | 25,000 | 25,000 | 12,500 | 17,500 |

(B)部門共通費

| 費目 | 合計 | 配賦基準 |

|---|---|---|

| 建物減価償却費 | 66,000 | 床面積 |

| 福利費 | 24,000 | 従業員数 |

| 電力量 | 23,500 | 機械運転時間 |

(C)部門共通費の配賦基準

| 配賦基準 | 合計 | 製造部門 | 補助部門 | ||

|---|---|---|---|---|---|

| 切削部門 | 組立部門 | 動力部門 | 修繕部門 | ||

| 床面積(平方メートル) | 88 | 30 | 40 | 8 | 10 |

| 従業員数(人) | 48 | 20 | 16 | 4 | 8 |

| 機械運転時間(時間) | 470 | 160 | 130 | 100 | 80 |

この資料をもとに部門費配分表を作成すると次のようになります。

部門個別費については「(A)部門個別費」をそのまま記入しておけば大丈夫です。小計の欄は縦に合計した金額を記入します。部門共通費については、それぞれ配賦基準にもとづいて配賦します。

建物減価償却費を各部門に配賦

それぞれの部門の建物減価償却費を計算します。

- 建物減価償却費の合計額を配賦基準である床面積の合計数値で割ることで、床面積1㎡あたりの建物減価償却費を求めます。

- 床面積1㎡あたりの建物減価償却費にそれぞれの部門の床面積をかけることでそれぞれの部門の建物減価償却費を求めます。

具体的に数字で計算してみます。次のようになります。

床面積1㎡あたりの建物減価償却費(750円/平方メートル)=建物減価償却費合計(66,000円)÷床面積合計(88平方メートル)

- 切削部門の建物減価償却費(22,500円)=床面積1㎡あたりの建物減価償却費(750円/平方メートル)×切削部門の床面積(30平方メートル)

- 組立部門の建物減価償却費(30,000円)=床面積1㎡あたりの建物減価償却費(750円/平方メートル)×切削部門の床面積(40平方メートル)

- 動力部門の建物減価償却費(6,000円)=床面積1㎡あたりの建物減価償却費(750円/平方メートル)×切削部門の床面積(8平方メートル)

- 修繕部門の建物減価償却費(7,500円)=床面積1㎡あたりの建物減価償却費(750円/平方メートル)×切削部門の床面積(10平方メートル)

この計算は「定数乗算」を利用することで素早く計算することができます。

[6][6][00][0][÷][8][8][×][3][0][=]と入力することで切削部門の建物減価償却費22,500が求まります。

「22,500」を記入した後、連続して[4][0][=]と入力すれば組立部門の建物減価償却費30,000が、[8][=]と入力すれば動力部門の建物減価償却費6,000が、[1][0][=]と入力すれば修繕部門の建物減価償却費7,500が求まります。

[6][6][00][0][÷][8][8][×][3][0][=][4][0][=][8][=][1][0][=]と入力するだけで全ての数字を求めることができます。

福利費を各部門に配賦

それぞれの部門の福利費を計算します。

- 福利費の合計額を配賦基準である従業員数の合計数値で割ることで、従業員1人あたりの福利費を求めます。

- 従業員1人あたりの福利費にそれぞれの部門の従業員数をかけることでそれぞれの部門の福利費を求めます。

具体的に数字で計算してみます。次のようになります。

従業員1人あたりの福利費(500円/人)=福利費合計(24,000円)÷従業員数合計(48人)

- 切削部門の福利費(10,000円)=従業員1人あたりの福利費(500円/人)×従業員数(20人)

- 組立部門の福利費(8,000円)=従業員1人あたりの福利費(500円/人)×従業員数(16人)

- 動力部門の福利費(2,000円)=従業員1人あたりの福利費(500円/人)×従業員数(4人)

- 修繕部門の福利費(4,000円)=従業員1人あたりの福利費(500円/人)×従業員数(8人)

この計算は「定数乗算」を利用することで素早く計算することができます。

[2][4][00][0][÷][4][8][×][2][0][=]と入力することで切削部門の福利費10,000が求まります。

「10,000」を記入した後、連続して[1][6][=]と入力すれば組立部門の福利費8,000が、[4][=]と入力すれば動力部門の福利費2,000が、[8][=]と入力すれば修繕部門の福利費4,000が求まります。

[2][4][00][0][÷][4][8][×][2][0][=][1][6][=][4][=][8][=]と入力するだけで全ての数字を求めることができます。

電力料を各部門に配賦

それぞれの部門の電力料を計算します。

- 電力料の合計額を配賦基準である機械運転時間の合計数値で割ることで、機械運転時間1時間あたりの電力料を求めます。

- 機械運転時間1時間あたりの電力料にそれぞれの部門の機械運転時間をかけることでそれぞれの部門の電力料を求めます。

具体的に数字で計算してみます。次のようになります。

機械運転時間1時間あたりの電力料(50円/時間)=電力料合計(23,500円)÷機械運転時間合計(470時間)

- 切削部門の電力料(8,000円)=機械運転時間1時間あたりの電力料(50円/時間)×機械運転時間(160時間)

- 組立部門の電力料(6,500円)=機械運転時間1時間あたりの電力料(50円/時間)×機械運転時間(130時間)

- 動力部門の電力料(5,000円)=機械運転時間1時間あたりの電力料(50円/時間)×機械運転時間(100時間)

- 修繕部門の電力料(4,000円)=機械運転時間1時間あたりの電力料(50円/時間)×機械運転時間(80時間)

この計算は定数乗算を利用することで素早く計算することができます。

[2][3][5][00][÷][4][7][0][×][1][6][0][=]と入力することで切削部門の電力料8,000が求まります。

「8,000」を記入した後、連続して[1][3][0][=]と入力すれば組立部門の電力料6,500が、[1][00][=]と入力すれば動力部門の電力料5,000が、[8][0][=]と入力すれば修繕部門の電力料4,000が求まります。

[2][3][5][00][÷][4][7][0][×][1][6][0][=][1][3][0][=][1][00][=][8][0][=]と入力するだけで全ての数字を求めることができます。

最後に部門共通費のそれぞれの部門の合計を小計の段に記入し、部門個別費の小計と部門共通費の小計を合計して部門費合計を記入して部門費配分表を完成させます。

製造間接費を各部門に集計する仕訳

先ほどの例題の仕訳について考えてみましょう。

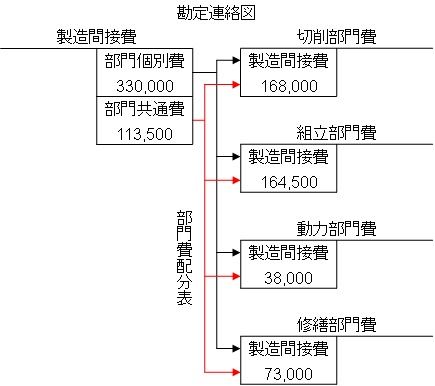

製造間接費を各部門に振り替えます。部門費配分表より、切削部門の部門費は168,000円、組立部門の部門費は164,500円、動力部門の部門費は38,000円、修繕部門の部門費は73,000円となります。

各部門費に製造間接費443,500円を振り替えるので次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 切削部門費 組立部門費 動力部門費 修繕部門費 | 168,000 164,500 38,000 73,000 | 製造間接費 | 443,500 |

製造間接費を各部門に集計する仕訳の勘定連絡図での流れ

先ほどの仕訳を勘定連絡図で表すと次のようになります。

勘定がどのように流れているのかをきちんと理解しておくことが大切です。

【まとめ】部門費配分表:部門費を各部門に配分する表

部門費配分表とは部門費を各部門に配分する表です。

部門個別費については「(A)部門個別費」をそのまま記入しておけば大丈夫です。小計の欄は縦に合計した金額を記入します。部門共通費については、それぞれ配賦基準にもとづいて配賦します。

部門費を各部門に配分するときには「定数乗算」をうまく使うことがポイントです。

- 弊社が運営している【簿記革命2級】は、当サイト「暗記不要の簿記独学講座-商業簿記2級」「暗記不要の簿記独学講座-工業簿記2級」を大幅に加筆修正したテキストと、テキストに完全対応した問題集がセットの通信講座です。私とともに簿記2級や簿記1級の合格を目指して勉強したい方は簿記2級通信講座【簿記革命2級】をご検討ください。

- 簿記2級を効果的に身につけるためには、効果的な勉強方法で勉強することが大切です。簿記2級の勉強法については「簿記1級にラクラク受かる勉強法-簿記2級」で詳しく解説しています。

- 簿記2級の独学に向いたテキストについては「【2021年版】独学向け簿記2級おすすめテキスト【8つのテキストを徹底比較】」で詳しく解説しています。

コメント

AとCの表がずれている気がするんですが、こちらの読み方が間違っているのでしょうか。

ご指摘ありがとうございます。HTMLのミスで表が崩れてしまっていました。あきさんの読み方は何も間違っていないです。修正させていただきました。

改善ありがとうございます。

このコメントをしてから数日で当ブログの工業簿記を一周拝見しましたが、商業簿記との違いに戸惑いとっつき辛く、長らく勉強を休んでいました。

しかし、今月に入ってからまた復習を開始し、ここまで戻ってきました。

2週目だと最初より内容が頭に入ってきて楽しいですね。簿記はパズルのようで、理解できるたときがとても面白く感じます。引き続き2級合格に向けてがんばります!

重ねての改善依頼で恐縮ですが、pc画面で閲覧するときに、表などの上に「(左右に)スクロールできます」というようなポップアップが表示されますよね?

画面を十分大きくしてスクロールの必要がないときでもそのポップアップが表示されてしまいます。一旦表示されてしまうと、一度画面を狭くしてスクロールバーが出てきてからスクロールしないと、そのポップアップが消えません。

少し手間なので、お時間があるとき良ければ改善していただけると助かります。ご検討よろしくお願いいたします。

コメントありがとうございます。確かに工業簿記は商業簿記との違いが大きく、最初は慣れが必要ですね。

表のスクロールの件なのですが、私の環境(ブラウザ:グーグルクローム、OS:Win10いずれも最新)では、あきさんがお書きになっているようなことが起こりません。もしかしたらブラウザやOSによるものなのかもしれません。ブラウザやOSがもし旧バージョンであれば、最新のものにされてみると改善されるかもしれません。

ご指摘ありがとうございました。簿記2級の勉強、応援しています。

こんにちは。

表のスクロールの件は、IEのみでした。Edgeやsafari、Chromeでは問題ありませんでした。

応援ありがとうございました。3/6に日商2級のネット試験を受験し、97点で合格することができました。独学での勉強でしたが、工業簿記においてはこちらのサイトのおかげでとても勉強が捗りました。ありがとうございました。

2級の合格で自信が付き、3月半ば頃から公認会計士の勉強を始めています。これからも勉強がんばります!

コメントありがとうございます。合格おめでとうございます。

97点はすごいですね。公認会計士もこの調子でがんばってください。簿記の勉強応援しています。